SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера goelro

Интервью с Андреем Гавриловым, разработчиком торгового робота TradeHelp

- 07 октября 2014, 15:31

- |

- КИТ Финанс Брокер

Предлагаем вашему вниманию интервью с Андреем Гавриловым, разработчиком торгового робота Trade Help, генеральным диреектором RobotCraft:

Андрей, вы занимаетесь разработкой торгового робота. Расскажите, как и когда все началось?

Всё началось в 1998 году, когда я не на шутку увлёкся рынком ценных бумаг. Терял деньги, изучал как функционирует биржа, вникал в фундаментальный и технический анализ. Пытался понять и найти стратегию, которая смогла бы зарабатывать абсолютно на любом рынке: на падающем, растущем или на боковике.

Как вам пришла идея создать торгового робота?

Я изучил огромное количество разных индикаторов, но пришел к выводу, что все они хорошо работают на исторических данных, а не на реальном рынке. Тут недостаточно знаний. В большинстве случаев прибыль одних формируется за счет убытков других, и для успешной торговли необходимо что-то отличное от разрекламированных стратегий. Я создал сам свои первые стратегии, но вскоре понял, что их необходимо автоматизировать, чтобы создать удобный инструмент торговли на фондовом рынке. Так появился первый робот теперь уже семейства TradeHelp.

( Читать дальше )

- комментировать

- ★15

- Комментарии ( 14 )

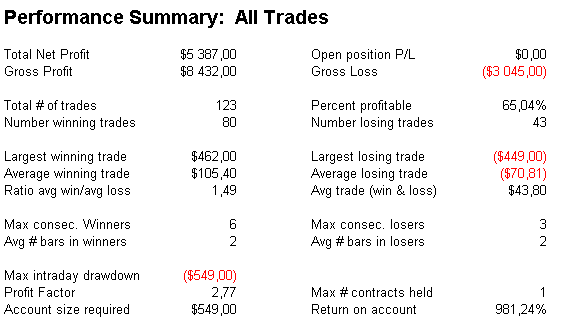

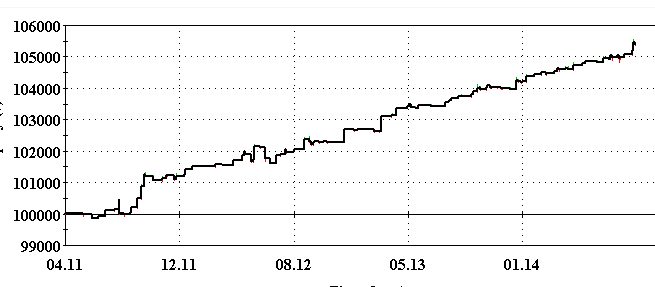

Устойчивый метод угадывания гепа вверх в сихе (доллар-рубль), купили бы за 350 плюсиков?

- 27 сентября 2014, 00:55

- |

Устойчивый метод угадывания гепа вверх в сихе (доллар-рубль), купили бы за 350 плюсиков?

Понятное дело, что можно доделывать на свой вкус или внедрять в свои системы.

и такой эквити

Давайте, покажите что можете натыкать 350 раз

Самый главный вопрос!! Отдельно или вместе мухи и котлеты?

- 28 января 2014, 14:46

- |

Друзья, вот сегодня утром мы в топике нашего коллеги подняли одну важную проблему, связанную с расчётом НДФЛ. Оказывается, ВТБ изменил в этом году расчёт НДФЛ таким образом, что отныне на фортс НЕТ сальдирования по фьючерсам на акции (индексы) и валюты-товары. Автор топика говорит, что это временно, и в конце года такое сальдирование будет произведено, но на чём основана эта уверенность (и зачем так брокер делает) — полная загадка.

Мы тут на смарт-лабе недавно довольно подробно обсуждали правила новых расчётов, введённых в 2014 году, но связаны они были лишь с принципом удержания НДФЛ при выводе средств со счёта. То есть, напомню, если расчётная сумма (на момент отзыва средств), которая должна быть удержана с вас в виде налога, будет МЕНЬШЕ суммы, которую вы захотели вывести, то с вас будет удержана ВСЯ эта сумма начисленного налога, а не только та его (пропорциональная) часть, которая приходится на выводимую вами сумму. С эти всё понятно, и вопросов нет. НО! Это касалось принципа удержания налога, но никак не порядка его вычисления!

Скажу сразу. У меня брокер Кит-Финанс, все инструменты срочного рынка сальдируются (до сентября 2013 был другой брокер, но и у него вопрос, что какие-то инструменты на фортсе не сальдируются, никогда не стоял). На Фортсовском счёте у меня по инструментам полный трэш, и Ри, и Си, и ГП, и Лук, и золото, и серебро, и евра, и австралиец, и опционы на половину этих инструментов, т.к. я опционщик. В начале января, как положено, с меня взяли НДФЛ за прошлый год (каждый год поэтому у меня начало января чёрное, но куда деваться) как обычно. За январь у меня образовалась новая прибыль 35019р. Я как раз на днях выводил немножко денег, и мне, как положено, начислили налог, где все инструменты САЛЬДИРОВАНЫ и нет никакого разделения, где вы получили прибыль, а где убыток, главное ОБЩИЙ результат. Вот так это отражено в отчёте, который прислал мне брокер. Выводил 150тыс.

( Читать дальше )

Мы тут на смарт-лабе недавно довольно подробно обсуждали правила новых расчётов, введённых в 2014 году, но связаны они были лишь с принципом удержания НДФЛ при выводе средств со счёта. То есть, напомню, если расчётная сумма (на момент отзыва средств), которая должна быть удержана с вас в виде налога, будет МЕНЬШЕ суммы, которую вы захотели вывести, то с вас будет удержана ВСЯ эта сумма начисленного налога, а не только та его (пропорциональная) часть, которая приходится на выводимую вами сумму. С эти всё понятно, и вопросов нет. НО! Это касалось принципа удержания налога, но никак не порядка его вычисления!

Скажу сразу. У меня брокер Кит-Финанс, все инструменты срочного рынка сальдируются (до сентября 2013 был другой брокер, но и у него вопрос, что какие-то инструменты на фортсе не сальдируются, никогда не стоял). На Фортсовском счёте у меня по инструментам полный трэш, и Ри, и Си, и ГП, и Лук, и золото, и серебро, и евра, и австралиец, и опционы на половину этих инструментов, т.к. я опционщик. В начале января, как положено, с меня взяли НДФЛ за прошлый год (каждый год поэтому у меня начало января чёрное, но куда деваться) как обычно. За январь у меня образовалась новая прибыль 35019р. Я как раз на днях выводил немножко денег, и мне, как положено, начислили налог, где все инструменты САЛЬДИРОВАНЫ и нет никакого разделения, где вы получили прибыль, а где убыток, главное ОБЩИЙ результат. Вот так это отражено в отчёте, который прислал мне брокер. Выводил 150тыс.

( Читать дальше )

Текущий момент: американский рынок и экономика

- 19 января 2014, 15:35

- |

Если мы говорим об экономике, то в 2014 году в ней сохранятся все те тренды, которые присутствовали в году 2013г. Это главное, что можно сказать. В целом, американская экономика вырастет в наступившем году на 3-3,5%, учитывая уменьшающееся влияние на нее fiscal cliff; улучшающийся сентимент CEO американский компаний приведет к довольно быстрому росту капитальных расходов компаний или инвестиций, динамика которых по историческим меркам выглядит весьма слабо(см. график)

. Восстановление рынка недвижимости продолжится, хотя скорость восстановления будет несколько ниже, чем в году прошлом. Пожалуй, об экономике пока все.

. Восстановление рынка недвижимости продолжится, хотя скорость восстановления будет несколько ниже, чем в году прошлом. Пожалуй, об экономике пока все.Сегодня же хотел бы написать о другом. Первое. Часто, когда вы слушаете или читаете аналитиков многие из них, на вопрос о перспективах рынка акций часто ссылаются на экономику, дескать ВВП будет расти слабо и рынок акций ничего хорошего не ждет и наоборот. Однако, приведу график зависимости поведения рынка акций от динамики и темпов роста ВВП по данным собранным с 1900 года (см. график).

Как видно из графика, коэффициент R2 говорит о том, что нет практически никакой зависимости по данным ВВП и поведению рынка. Второе. На одной из конференций у меня вышел некоторый спор с Максимом Орловским из Ренессанс капитала. Я приводил некоторые исторические графики, пытаясь объяснить текущие тренды. На что Максим заметил, что нет смысла смотреть, к примеру, на графики нефти 1900-1920, когда «еще ездили на лошадях» и делать выводы о поведении рынка нефти на период 2014- 2020 годы и т.д. Почему я, тем не менее, самым активным образом использую данный подход? Потому что, если вы посмотрите на любую область человеческой деятельности, то вы сами так или иначе, даже того не замечая, часто базируете свои жизненные решения на имеющемся у вас жизненном опыте. Отсюда, кстати, возникает, например, желание дать совет, как поступать в той или иной ситуации, главным аргументом которого опять же является прошлый опыт. Так же на рынке сначала вы смотрите на какие-то индикаторы, делая свою первую сделку на рынку, а с течением времени и с опытом вы можете смотреть на совершенно другие вещи. Люди, которые давно работают на рынке (бизнесе) часто вообще принимают решения дискреционно, то есть по своему усмотрению, фактически используя никаким образом не формализованный подход. Тоже самое, отношение к риску в целом, как к категории – в определенный момент вы возьмете минимальный риск, а в какой-то максимальный. Это тоже происходит благодаря наработанному опыту, который зачастую проявляется в тех или иных рыночных паттернах, которые вы наблюдали в прошлом, ну и тд.

Как видно из графика, коэффициент R2 говорит о том, что нет практически никакой зависимости по данным ВВП и поведению рынка. Второе. На одной из конференций у меня вышел некоторый спор с Максимом Орловским из Ренессанс капитала. Я приводил некоторые исторические графики, пытаясь объяснить текущие тренды. На что Максим заметил, что нет смысла смотреть, к примеру, на графики нефти 1900-1920, когда «еще ездили на лошадях» и делать выводы о поведении рынка нефти на период 2014- 2020 годы и т.д. Почему я, тем не менее, самым активным образом использую данный подход? Потому что, если вы посмотрите на любую область человеческой деятельности, то вы сами так или иначе, даже того не замечая, часто базируете свои жизненные решения на имеющемся у вас жизненном опыте. Отсюда, кстати, возникает, например, желание дать совет, как поступать в той или иной ситуации, главным аргументом которого опять же является прошлый опыт. Так же на рынке сначала вы смотрите на какие-то индикаторы, делая свою первую сделку на рынку, а с течением времени и с опытом вы можете смотреть на совершенно другие вещи. Люди, которые давно работают на рынке (бизнесе) часто вообще принимают решения дискреционно, то есть по своему усмотрению, фактически используя никаким образом не формализованный подход. Тоже самое, отношение к риску в целом, как к категории – в определенный момент вы возьмете минимальный риск, а в какой-то максимальный. Это тоже происходит благодаря наработанному опыту, который зачастую проявляется в тех или иных рыночных паттернах, которые вы наблюдали в прошлом, ну и тд.( Читать дальше )

Рэй Далио на конференции New York Times

- 14 ноября 2013, 08:11

- |

- Тимофей Мартынов

Рэй Далио рассуждает об экономике (англ.яз)

- Далио не инвестирует в биткоины:)

- Многие эксперты тратят много времени на мнения, и не тратят времени, чтобы понять как работает экономическая машина. А работает она очень понятно.

- Кто не в курсе, идет на сайт: http://www.economicprinciples.org/

- Машина состоит из транзакций. Во время Т. вы можете заплатить деньгами или кредитами. И поехали, объясняет как работает цикл кредитной экспансии.

- Рассказывает, что ФРС все что может делать, это печатать деньги и влиять на финансовые активы. ФРС покупает, увеличивает ликвидность, доходности снижаются, цены на активы повышаются.

- ФРС не может производить товары и услуги, но может создавать wealth effect.

- Когда активы растут в цене, будущие ожидаюемые доходы идут вниз.

- Текущее QE работает, но с всё уменьшающимся эффектом для экономики. Когда вы увеличиваете богатство за счет роста стоимости активов, само богаство сосредотачивается в руках тех, у кого эти активы имеются.

- В следующие 10 лет при текущей цене рынка, средний годовой доход его будет составлять всего 4%. При этом стандартное отклонение рынка акций будет равно 18%. Ожидаемая прибыль растет, а вот ожидаемый риск не снижается. Таким образом, инвесторы больше денег хранят в кэше, wealth effect все меньше увеличиают расходы.

- Сейчас мы находимя в середине краткосрочного экономического цикла. В последней стадии цикла экономика ускорится еще сильнее. Вот тогда ФРС начнет закручивать гайки и цикл пойдет вниз.

- В долгосрочном цикле мы находимся в конце цикла. Долг/ВВП очень высок, ставки по облигациям должны быть ниже темпов роста ВВП, чтобы долг мог гаситься. ФРС так и делает — они держат ставки ниже темпов роста. И это позволяет медленно снижать долг/ВВП. Так что у ФРС нет возможности повышать процентные ставки на несколько лет.

- Главное для инвестора — создать правильный баланс классов активов. Большинство инвесторов не умеют делать альфу. Альфа — это игра с отрицательной суммой.

- С 2009 в США идет beautiful deleveraging. Это когда ФРС печатает деньги и параллельно идет реструктуризация кредитов и снижение долговой нагрузки, без дефляции и без инфляции.

- Самый большой фактор, который оказал влияние на мой успех — это медитация. Медитация — это простое упражнение, которое позволяет вам очистить вашу голову. Уходит стресс, уходят эмоции. 40 лет я делаю это по 20 минут 1 или 2 раза в день. Это влияет на prefrontal cortex, это задействует обе половины мозга, это повышает креативность, открытость ума. Это очень помогает. Это самый лучший подарок, который я могу вам дать.

Проверка устойчивости торговой системы. Часть 2. Выбираем, как тестировать

- 24 сентября 2013, 14:29

- |

Продолжаем переводить книгу Перри Кауфмана «Smarter Trading: Improving Performance in Changing Markets». В десятой главе «Testing for Robustness» автор рассказывает о своих методах проверки торговой системы на устойчивость. В предыдущих публикациях мы выяснили, что устойчивая система должна оставаться работоспособной в разных условиях и решили, что правила такой системы мы должны создать самостоятельно, не доверяя автоматическому перебору. Теперь остановимся на вопросе о том, как протестировать торговую систему: поговорим о методике и выборе данных.

Проверка устойчивости торговой системы. Введение. Что и как тестировать

Проверка устойчивости торговой системы. Часть 1. Выбираем, что тестировать

Шаг № 5. Выбор необходимого инструментария и методики.

С появлением на рынке специализированных программ для тестирования торговых систем отпала необходимость вручную программировать весь тестовый алгоритм на Бейсике или С. За несколько минут вы можете с легкостью проверить работоспособность любой идеи, используя современные программные комплексы для тестирования и оптимизации биржевых правил. В доступном для среднестатистического пользователя ценовом сегменте очень высока конкуренция среди производителей программного обеспечения для графического и системного анализа. Все они хорошо справляются с расчетом прибыльных и убыточных сделок, позволяют гибко настраивать торговые правила, работать с различными источниками и форматами данных, отображать индикаторы и сделки прямо на ценовом графике. Некоторые программы даже позволяют построить отдельную таблицу сделок и подготовить ее для дальнейшего анализа или сохранить во внешние файлы. Сэкономленное время полностью оправдывает затраченные на это ПО деньги. Для более искушенных исследователей вполне подойдут продвинутые комплексы вроде Statgraphics или Mathcad, позволяющие использовать для анализа сложные статистические и эконометрические алгоритмы.

( Читать дальше )

Проверка устойчивости торговой системы. Введение. Что и как тестировать

Проверка устойчивости торговой системы. Часть 1. Выбираем, что тестировать

Шаг № 5. Выбор необходимого инструментария и методики.

С появлением на рынке специализированных программ для тестирования торговых систем отпала необходимость вручную программировать весь тестовый алгоритм на Бейсике или С. За несколько минут вы можете с легкостью проверить работоспособность любой идеи, используя современные программные комплексы для тестирования и оптимизации биржевых правил. В доступном для среднестатистического пользователя ценовом сегменте очень высока конкуренция среди производителей программного обеспечения для графического и системного анализа. Все они хорошо справляются с расчетом прибыльных и убыточных сделок, позволяют гибко настраивать торговые правила, работать с различными источниками и форматами данных, отображать индикаторы и сделки прямо на ценовом графике. Некоторые программы даже позволяют построить отдельную таблицу сделок и подготовить ее для дальнейшего анализа или сохранить во внешние файлы. Сэкономленное время полностью оправдывает затраченные на это ПО деньги. Для более искушенных исследователей вполне подойдут продвинутые комплексы вроде Statgraphics или Mathcad, позволяющие использовать для анализа сложные статистические и эконометрические алгоритмы.

( Читать дальше )

Презентации и материалы с конференции сМарт-лаба без глупой консоли.

- 17 сентября 2013, 00:56

- |

Прошу всех, кого уже достала эта консоль плюсовать данный пост.

Тимофей Мартынов, Построение МФЦ

Презентация по отчету Московской Биржи за 2 квартал

Презентация Московской биржи. Сентябрь 2013

Статистика по Форексу в России

Видео: Анатолий Гавриленко на РБК. Как реанимировать российский рынок?

Роман Горюнов, Презентация Best Execution

Антон Медведев, Стратегия Фронтраннига, фьючерс РТС

Вадим Писчиков. Программа дискуссии Global Macro.

Алексей Капускин. Денежный рынок.

Московская Биржа. Валерий Скотников и Роман Сульжик.

Давид Серебренников. Стратегия хедж-фонда ROSSMIX

Коровин Илья. Торговля временем

Алексей Каленкович. Файлик Excel.

Антон Клевцов. Парный трейдинг.

*********************************************

Инструкция как избавиться от консоли в Chrome и Firefox

*********************************************

Тимофей Мартынов, Построение МФЦ

Презентация по отчету Московской Биржи за 2 квартал

Презентация Московской биржи. Сентябрь 2013

Статистика по Форексу в России

Видео: Анатолий Гавриленко на РБК. Как реанимировать российский рынок?

Роман Горюнов, Презентация Best Execution

Антон Медведев, Стратегия Фронтраннига, фьючерс РТС

Вадим Писчиков. Программа дискуссии Global Macro.

Алексей Капускин. Денежный рынок.

Московская Биржа. Валерий Скотников и Роман Сульжик.

Давид Серебренников. Стратегия хедж-фонда ROSSMIX

Коровин Илья. Торговля временем

Алексей Каленкович. Файлик Excel.

Антон Клевцов. Парный трейдинг.

*********************************************

Инструкция как избавиться от консоли в Chrome и Firefox

*********************************************

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс