SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Андрей Вячеславович (Ganesh)

Видео откровение маэстро трейдинга.

- 19 декабря 2012, 18:57

- |

Может баян, но у меня минут 15 улыбка с лица не сходила:))

- комментировать

- 69 | ★10

- Комментарии ( 46 )

*** MIC_PDN-Robot_Slivala: первый тест

- 19 декабря 2012, 15:26

- |

Ну что! Первое рабочее детище прошло успешное тестирование выставления заявок на демо счету по акции сбербанка по тиковой информации пересылаемой DDE протоколом ))

Вот такой получился скрин (1 минутный график и тиковый)

Вот часть лога формирования заявок модулем робота:

--MyDDE_Server--

[start]

# ACCOUNT=S01-00000F00; CLIENT_CODE=J32257; TYPE=L; TRANS_ID=2; CLASSCODE=EQBR; SECCODE=SBER; ACTION=NEW_ORDER; OPERATION=B; PRICE=94.72; QUANTITY=1;

deals=1 0.0 pose=0 price=94.7

# ACCOUNT=S01-00000F00; CLIENT_CODE=J32257; TYPE=L; TRANS_ID=3; CLASSCODE=EQBR; SECCODE=SBER; ACTION=NEW_ORDER; OPERATION=S; PRICE=94.7; QUANTITY=1;

Response# ACCOUNT=S01-00000F00; CLIENT_CODE=J32257; TYPE=L; TRANS_ID=4; CLASSCODE=EQBR; SECCODE=SBER; ACTION=NEW_ORDER; OPERATION=B; PRICE=94.71; QUANTITY=1;

Responsedeals=2 0.0 pose=0 price=94.7

( Читать дальше )

Вот такой получился скрин (1 минутный график и тиковый)

Вот часть лога формирования заявок модулем робота:

--MyDDE_Server--

[start]

# ACCOUNT=S01-00000F00; CLIENT_CODE=J32257; TYPE=L; TRANS_ID=2; CLASSCODE=EQBR; SECCODE=SBER; ACTION=NEW_ORDER; OPERATION=B; PRICE=94.72; QUANTITY=1;

deals=1 0.0 pose=0 price=94.7

# ACCOUNT=S01-00000F00; CLIENT_CODE=J32257; TYPE=L; TRANS_ID=3; CLASSCODE=EQBR; SECCODE=SBER; ACTION=NEW_ORDER; OPERATION=S; PRICE=94.7; QUANTITY=1;

Response# ACCOUNT=S01-00000F00; CLIENT_CODE=J32257; TYPE=L; TRANS_ID=4; CLASSCODE=EQBR; SECCODE=SBER; ACTION=NEW_ORDER; OPERATION=B; PRICE=94.71; QUANTITY=1;

Responsedeals=2 0.0 pose=0 price=94.7

( Читать дальше )

Ответ Тимофею Мартынову

- 19 декабря 2012, 14:55

- |

- Дмитрий Солодин

Хотел бы развернуть тему: http://smart-lab.ru/blog/mytrading/93915.php

_________

Я долгое время искал подходящие формы реализации идеи — управлять большими активами. Тут важно разложить всё по полкам и станет всё ясно:

Большие активы.

Первое, что вы должны спросить у себя — сколько денег вы хотите иметь в управлении, хотите ли вы ограничить их количество теоретическое, имеете ли вы стратегию, которая способна переварить неограниченные количества денег...

Это важные вопросы: если у вас нет масштабируемой системы, то вообще лучше не задумываться о фондах. Всё, что находится в секторе профессиональных финансовых услуг — ДОРОГО!!! Очень дорого ...

Инвесторы.

Главная причина, по которой я связался с открытием фонда — это институциональные инвесторы. Частные инвесторы скорее всего не смогут даже окупить ваши издержки по содержанию инвестбизнеса. Они важны лишь на начальных этапах, т.к. институционалы не могут инвестировать в старт-апы. Институциональные инвесторы — это пулы ликвидности, монстры, готовые дать успешному фонду столько денег, сколько он способен переварить. Сможете миллиард переваривать с прибылью — дадут миллиард. В этом весь цимус.

( Читать дальше )

_________

Я долгое время искал подходящие формы реализации идеи — управлять большими активами. Тут важно разложить всё по полкам и станет всё ясно:

Большие активы.

Первое, что вы должны спросить у себя — сколько денег вы хотите иметь в управлении, хотите ли вы ограничить их количество теоретическое, имеете ли вы стратегию, которая способна переварить неограниченные количества денег...

Это важные вопросы: если у вас нет масштабируемой системы, то вообще лучше не задумываться о фондах. Всё, что находится в секторе профессиональных финансовых услуг — ДОРОГО!!! Очень дорого ...

Инвесторы.

Главная причина, по которой я связался с открытием фонда — это институциональные инвесторы. Частные инвесторы скорее всего не смогут даже окупить ваши издержки по содержанию инвестбизнеса. Они важны лишь на начальных этапах, т.к. институционалы не могут инвестировать в старт-апы. Институциональные инвесторы — это пулы ликвидности, монстры, готовые дать успешному фонду столько денег, сколько он способен переварить. Сможете миллиард переваривать с прибылью — дадут миллиард. В этом весь цимус.

( Читать дальше )

Опрос. Тру-трейдеры используют...

- 11 декабря 2012, 16:28

- |

Опрос. Тру-трейдеры используют...

Эффект Серла. (Джон Серл)

- 06 декабря 2012, 11:13

- |

Эффект Серла. (Джон Серл)

«Утопические социальные теории ни к чему не ведут, они в самих себе изначально уже содержат тупик. Безнадежность мы ощущаем тогда, когда начинаем считать человека чем-то «конечным», законченным, не видим ничего дальше человека. В таком виде вопрос на самом деле безнадежен. От всех социальных теорий, обещающих нам неисчислимые блага на земле, веет холодом, и остается чувство неудовлетворенности и неприятный привкус.

Зачем? К чему все это? Ну, все будут сыты. Прекрасно. А дальше?

Конечно, пока человечество не освободится от голода и нужды, пока рядом с роскошными дворцами и комфортабельными домами будут вонючие и грязные трущобы, пока рядом с нами люди будут топиться и вешаться от голода и от отчаяния, мы не имеем права говорить ни о культуре, ни о цивилизации.

Но допустим, что ничего этого больше нет. На земле настоящая, неподдельная цивилизация и культура. Никто больше не душит никого. Все могут жить и дышать. Ну, а дальше? Где та цель, которой можно объяснить существование человечества?

Можно говорить о любых невероятных технических достижениях, «утилизация вращения Земли вокруг Солнца», «сыворотки от всех болезней», «искусственное выращивание людей», но, в самом деле, это по большому счету ничего не значит и никуда не ведет.

Людям нужно разрешение вопроса о судьбе настоящего, современного человечества в таком виде, как оно есть сейчас. Они не хотят признать того, что само человечество может и должно измениться, что «человек» в настоящем виде это только куколка, из которой со временем разовьется бабочка, совсем непохожая на куколку.

Это собственно и есть ключ к пониманию нашей жизни. И ключ этот давно уже найден.

Загадка давно разгадана. Но разные мыслители разных эпох, находя ее решения, называли их разными именами и часто, не зная друг друга, с огромным трудом проходили по одной и той же дороге, не подозревая о своих предшественниках и современниках, шедших и идущих по одному и тому же пути с ними.

( Читать дальше )

«Утопические социальные теории ни к чему не ведут, они в самих себе изначально уже содержат тупик. Безнадежность мы ощущаем тогда, когда начинаем считать человека чем-то «конечным», законченным, не видим ничего дальше человека. В таком виде вопрос на самом деле безнадежен. От всех социальных теорий, обещающих нам неисчислимые блага на земле, веет холодом, и остается чувство неудовлетворенности и неприятный привкус.

Зачем? К чему все это? Ну, все будут сыты. Прекрасно. А дальше?

Конечно, пока человечество не освободится от голода и нужды, пока рядом с роскошными дворцами и комфортабельными домами будут вонючие и грязные трущобы, пока рядом с нами люди будут топиться и вешаться от голода и от отчаяния, мы не имеем права говорить ни о культуре, ни о цивилизации.

Но допустим, что ничего этого больше нет. На земле настоящая, неподдельная цивилизация и культура. Никто больше не душит никого. Все могут жить и дышать. Ну, а дальше? Где та цель, которой можно объяснить существование человечества?

Можно говорить о любых невероятных технических достижениях, «утилизация вращения Земли вокруг Солнца», «сыворотки от всех болезней», «искусственное выращивание людей», но, в самом деле, это по большому счету ничего не значит и никуда не ведет.

Людям нужно разрешение вопроса о судьбе настоящего, современного человечества в таком виде, как оно есть сейчас. Они не хотят признать того, что само человечество может и должно измениться, что «человек» в настоящем виде это только куколка, из которой со временем разовьется бабочка, совсем непохожая на куколку.

Это собственно и есть ключ к пониманию нашей жизни. И ключ этот давно уже найден.

Загадка давно разгадана. Но разные мыслители разных эпох, находя ее решения, называли их разными именами и часто, не зная друг друга, с огромным трудом проходили по одной и той же дороге, не подозревая о своих предшественниках и современниках, шедших и идущих по одному и тому же пути с ними.

( Читать дальше )

"Рынок акций в РФ" Интересный взгляд на текущую ситуацию от Spydell'a...

- 06 декабря 2012, 08:50

- |

Не знаю, был или нет на Смарте этот пост от Spydell'а, решил копирнуть...

*******************

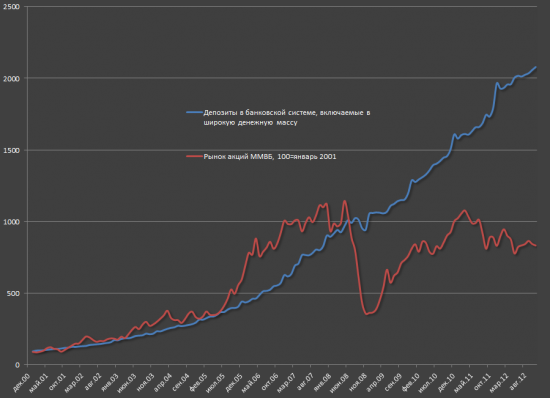

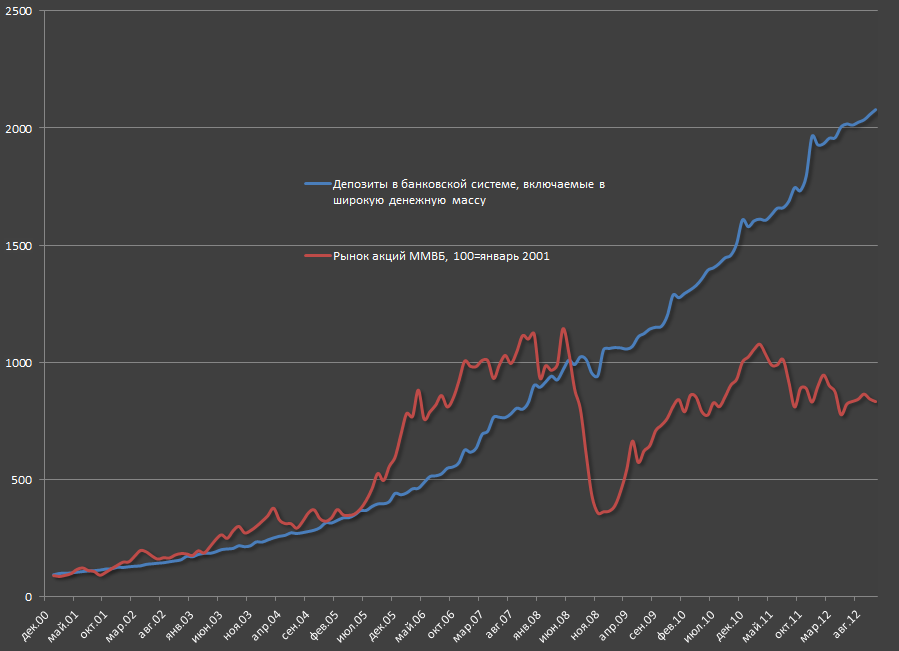

Если делать предположение, что динамика финансовых рынков зависит от уровня денег в системе, то есть достаточно любопытное наблюдение.

В период с 2001 года по 2005 рынок акций РФ рос в темпе роста уровня депозитов в банковской системе. С начала 2006 по 2007 года акции в динамике роста существенно оторвались от роста денег, тот самый спекулятивный пузырь. С кризиса 2008 все изменилось. Рынок в целом потерял около 30% по настоящий момент, количество ликвидности выросло более, чем в два раза до 24 трлн рублей.

( Читать дальше )

*******************

Если делать предположение, что динамика финансовых рынков зависит от уровня денег в системе, то есть достаточно любопытное наблюдение.

В период с 2001 года по 2005 рынок акций РФ рос в темпе роста уровня депозитов в банковской системе. С начала 2006 по 2007 года акции в динамике роста существенно оторвались от роста денег, тот самый спекулятивный пузырь. С кризиса 2008 все изменилось. Рынок в целом потерял около 30% по настоящий момент, количество ликвидности выросло более, чем в два раза до 24 трлн рублей.

( Читать дальше )

Генетические алгоритмы 3 декабря 2012

- 03 декабря 2012, 22:28

- |

Вообщем нашел в интернете интересные вещи

попробуем разобраться.

Есть сайт fips.ru через него можно зайти на европейский поисковик патентной документации бесплатный наш поисковик платный.

Американский поисковик uspto.gov тоже бесплатный

Чтобы разобраться в уровне технике на сегоднешний день я постепенно буду публиковать патенты и заявки на изобретения по генетическим алгоритмам и нейронным сетям.

П.С.

если кто знает японский язык было бы не плохо сделать перевод полностью.

1.СПОСОБЫ И УСТРОЙСТВО ДЛЯ ИНТЕГРИРОВАНИЯ СИСТЕМАТИЧЕСКОГО ПРОРЕЖИВАНИЯ ДАННЫХ В ОСНОВАННЫЙ НА ГЕНЕТИЧЕСКОМ АЛГОРИТМЕ ВЫБОР ПОДМНОЖЕСТВА ПРИЗНАКОВ

Изобретения относятся к способам и устройству для интегрирования систематического прореживания данных в основанные на генетических алгоритмах системы выбора подмножества признаков для извлечения данных, уменьшения ложно положительных результатов, компьютеризированного обнаружения, компьютеризированной диагностики и искусственного интеллекта. Техническим результатом является улучшение точности классификации и уменьшение ложно положительных результатов.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс