SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера dimaz07

Устойчивый тренд vs. неустойчивый тренд

- 03 февраля 2012, 04:19

- |

Если задуматься о том, какой тренд имеет большую устойчивость или склонность к развороту, можно учесть человеческую психологию. Можно предположить, что «быстрый» тренд скорее заметен большинству, и затягивает в себя массы. «Медленый» же тренд, который двигается хитрыми траекториями, высаживая случайных попутчиков, не так очевиден, и, мне кажется, должен быть более устойчив. Картину на индексе РТС сейчас я бы охарактеризовал как «медленный», «ползучий» тренд.

Если задуматься о том, какой тренд имеет большую устойчивость или склонность к развороту, можно учесть человеческую психологию. Можно предположить, что «быстрый» тренд скорее заметен большинству, и затягивает в себя массы. «Медленый» же тренд, который двигается хитрыми траекториями, высаживая случайных попутчиков, не так очевиден, и, мне кажется, должен быть более устойчив. Картину на индексе РТС сейчас я бы охарактеризовал как «медленный», «ползучий» тренд.Однако, не все так просто. Проблема торговли «медленного» типа тренда состоит в том, что он любит из себя высаживать разной амплитуды откатами.

Поэтому, заработать легко и просто ни на том ни на другом тренде, у масс не получится. «Быстрый» тренд на рынке скорее всего будет склонен к сильным и неожиданным разворотам, а «медленный» — к постоянным, изматывающим психологически и материально, откатам. Это соответствует гипотезе, что бесплатных денег не бывает. Для торговли «медленных» трендов требуются более широкие стопы и более продолжительное время в позиции. И то и другое означает взятие на себя большего риска. Риск же «быстрого» тренда заключается в высокой вероятности быстрой и глубокой коррекции.

( Читать дальше )

- комментировать

- 402 | ★14

- Комментарии ( 12 )

Риски при торговле опционами. Часть 2.

- 02 февраля 2012, 23:39

- |

Итак, в прошлом посте http://smart-lab.ru/blog/37582.php я предложил систему расчета лимитов при тоговле опционами.

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

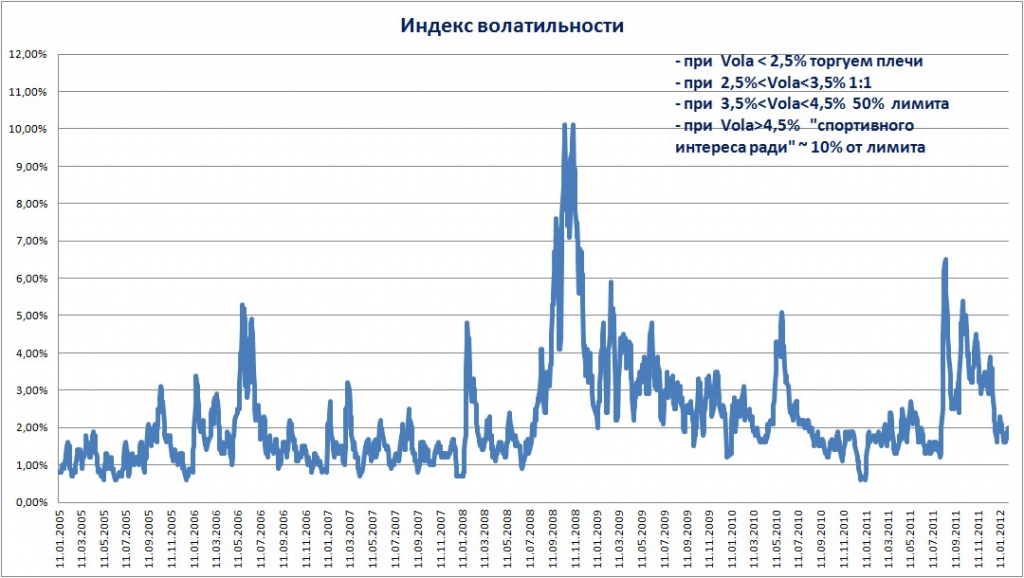

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

С чего начинать торговать опционами?

- 02 февраля 2012, 15:43

- |

Меня часто спрашивают с чего начать какие книжки почитать итд тп, но на самом деле секрет торговли опционами очень прост, все завязано на систему лимитов риска которую Вы применяете.

Почему для того, чтобы разориться трейдеру на ММВБ нужен по крайней мере месяц. а трейдеру на ФОРТС достаточно 3х клирингов? Все дело не в том. чо у них проблемы с прогнозами, все дело ИСКЛЮЧИТЕЛЬНО в размере позиции.

Достаточно просто выработать критерий по торговле фьючерсом или акциями. С опционами все сложнее. Для начала предлагаю ознакомиться с моей системой лимитов, которую я применяю довольно давно.

Она хорошо подходит для высокоспекулятивных счетов и сумм менее 5млн руб. то есть большинству аудитории торговцев.

Во второй части данного топика отвечу на вопросы если они возникнут и более конкретно приведу примеры позиций который вписываются в лимиты, а так же обсудим перелимит и выходы из ситуации.

Почему для того, чтобы разориться трейдеру на ММВБ нужен по крайней мере месяц. а трейдеру на ФОРТС достаточно 3х клирингов? Все дело не в том. чо у них проблемы с прогнозами, все дело ИСКЛЮЧИТЕЛЬНО в размере позиции.

Достаточно просто выработать критерий по торговле фьючерсом или акциями. С опционами все сложнее. Для начала предлагаю ознакомиться с моей системой лимитов, которую я применяю довольно давно.

Она хорошо подходит для высокоспекулятивных счетов и сумм менее 5млн руб. то есть большинству аудитории торговцев.

Во второй части данного топика отвечу на вопросы если они возникнут и более конкретно приведу примеры позиций который вписываются в лимиты, а так же обсудим перелимит и выходы из ситуации.

Структура торговой системы

- 02 февраля 2012, 00:08

- |

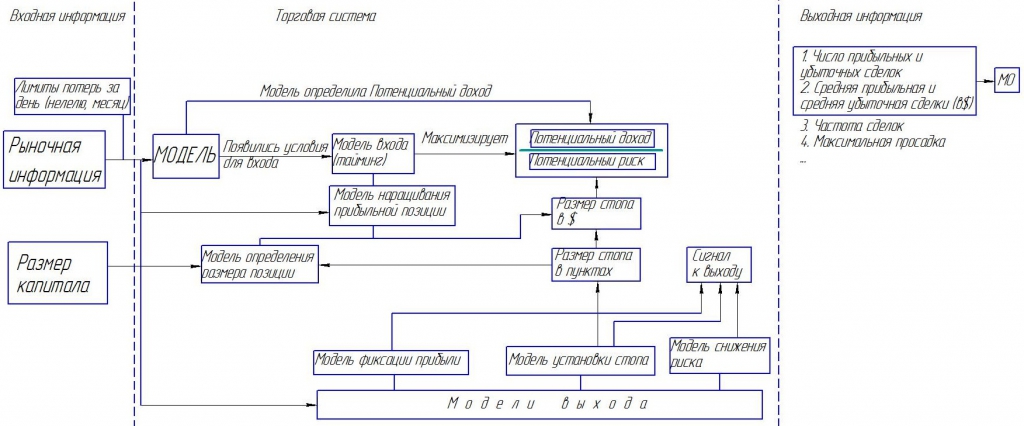

Осенью прошлого года прочитал книгу В.Тарпа «Трейдинг — ваш путь к финансовой свободе». В этой книги много говорилось о том, какой должна быть торговая система, какие компоненты должна включать в себя. Тогда же, используя какие-то идеи из книги, а где-то свое понимание, я набросал схемку того, как должна выглядеть торговая система в общем виде. И вот сегодня, работая над торговой системой, вспомнил об этой схеме. Ниже схема и пояснения к ней.

1. Торговая система (центральная часть рисунка) получает входную информацию двух видов:

( Читать дальше )

1. Торговая система (центральная часть рисунка) получает входную информацию двух видов:

- Рыночная информация (цена, объем, время, число открытых позиций, новости, цены инструментов, имеющих корреляцию с торгуемым инструментом и т.д.). (Эта информация используется в следующих блоках: МОДЕЛЬ, Модель наращивания прибыльной позиции, Модели выхода)

- Размер капитала (Информация используется в блоке «Модель определения размера позиции»)

( Читать дальше )

Видео: Инвестиционный план и инвестиционный портфель

- 31 января 2012, 19:06

- |

Добрый день смартлабовцам!

Предлагаю вашему вниманию вэбинар Сергея Спирина «Инвестиционный план и инвестиционный портфель» по основам инвестирования.

Предлагаю вашему вниманию вэбинар Сергея Спирина «Инвестиционный план и инвестиционный портфель» по основам инвестирования.

Робот (торговая стратегия) основанная на ишимоку. Вопрос.

- 31 января 2012, 15:57

- |

Уважаемые учасники общества смартлаба,

Пользуется ли кто нибудь индикатором ишимоку в своём роботе или своёй торговой стратегии?

Если да, то поделитесь плиз таймфреймом и как определяете точки входа, если для вас это не секрет.

Настройки не столько интересуют, поскольку найти сам могу. Весь вопрос в том — стоит ли на это время тратить…

Пользуется ли кто нибудь индикатором ишимоку в своём роботе или своёй торговой стратегии?

Если да, то поделитесь плиз таймфреймом и как определяете точки входа, если для вас это не секрет.

Настройки не столько интересуют, поскольку найти сам могу. Весь вопрос в том — стоит ли на это время тратить…

Jesse Lauriston Livermore 1877—1940

- 31 января 2012, 00:10

- |

Jesse Lauriston Livermore 1877—1940

— биржевой спекулянт начала 20-го века. Знаменит тем, что сумел несколько раз заработать и затем потерять состояния, исчисляющиеся миллионами долларов. Также известен своими короткими продажами во время биржевых крахов 1907 и 1929 годов.

Jesse Livermore родился в небольшом американском городке Шрусбери, штат Массачусетс. Он начал свою карьеру трейдера в возрасте пятнадцати лет. Он ушел из дома с согласия своей матери, потому что не захотел быть фермером, как его отец. В пятнадцатилетнем возрасте он добился прибыли $1000 (что эквивалентно примерно $20.000 в пересчете на современную стоимость доллара), совершая сделки в букмекерских конторах.

В течение жизни Livermore выигрывал и терял многомиллионные состояния. Наиболее известны его прибыли в $3 миллиона и $100 миллионов во время биржевых крахов 1907 и 1929 годов соответственно. Но позже он потерял все эти деньги.

( Читать дальше )

Николай Камынин. И снятся роботам микросекунды

- 30 января 2012, 23:17

- |

вот уже несколько месяцев плотно подсела на статьи этого трейдера (выкладывает он их на своем сайте www.kamynin.ru и robostroy.ru/community/blog/Default.aspx?id=154051)

на смартлабе, что странно, о нем ничего :( хотя это один из опытнейших рос трейдеров, разработчик роботов, которого мне доводилось читать

ниже его последняя статья:

И снятся роботам микросекунды

Автор: Николай Камынин

В последнее время HFT ( высокачастотный трейдинг ) овладевает массами частных инвесторов.

Подобно саранче, опустошающей поля, мысли о быстром и сравнительно честном отъеме денег у других все сильнее овладевает массами.

Регулярно проводимый биржей конкурс ЛЧИ ненавязчиво подталкивает трейдеров к мысли, что высокочастотный алготрейдинг – это способ быстро заработать много денег.

На самом деле HFT-это много, очень много работы без гарантии результата.

Бесконечный поиск временно прибыльного алгоритма среди огромного числа убыточных.

( Читать дальше )

на смартлабе, что странно, о нем ничего :( хотя это один из опытнейших рос трейдеров, разработчик роботов, которого мне доводилось читать

ниже его последняя статья:

И снятся роботам микросекунды

Автор: Николай Камынин

В последнее время HFT ( высокачастотный трейдинг ) овладевает массами частных инвесторов.

Подобно саранче, опустошающей поля, мысли о быстром и сравнительно честном отъеме денег у других все сильнее овладевает массами.

Регулярно проводимый биржей конкурс ЛЧИ ненавязчиво подталкивает трейдеров к мысли, что высокочастотный алготрейдинг – это способ быстро заработать много денег.

На самом деле HFT-это много, очень много работы без гарантии результата.

Бесконечный поиск временно прибыльного алгоритма среди огромного числа убыточных.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс