Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Дмитрий

Доклад «Оптимизация портфеля алгоритмических стратегий» на конфе смартлаба 24.09.16

- 30 сентября 2016, 12:00

- |

Доклад «Оптимизация портфеля алгоритмических стратегий»

1. Введение

В чем состоит цель подобной оптимизации? Представим, что у нас есть набор алгоритмов, каждый из которых обладает некоторыми статистическими свойствами, из которых наиболее важными для нас являются доходность и максимальная величина просадки. В основе каждого из алгоритмов лежат разные стратегии, которые, тем не менее, могут быть коррелированы между собой в разной степени, торговля также может вестись на разных инструментах. В качестве примера приведу характеристики стратегий, которые были разработаны нашей командой и применяются в боевых торгах в настоящее время:

Так как свойства каждого из алгоритмов отличаются, возникает проблема: каким образом распределить между ними доступный капитал для того чтобы:

1. Максимизировать доход при заданном уровне риска ( то есть максимальной величине просадки)

2. Минимизировать риск при заданной доходности

Если дать, например равные доли капитала каждому алгоритму, то, очевидно, что такое распределение не будет оптимальным, так как мы не учитываем характеристики, присущие стратегиям. Не будет оптимальным и тот случай, когда мы, например, выделяем капитал пропорционально относительной доходности каждого алгоритма, здесь мы игнорируем значения волатильности, то есть риска, стратегий.

2. Модель Марковица

Задачу оптимизации попробуем решить, применив теорию оптимального портфеля, разработанную Марковицем, точнее некоторые последующие ее модификации. Обычно данная теория применяется для долгосрочного инвестиционного портфеля, состоящего из различных активов, например акций. Кратко суть теории.

( Читать дальше )

- комментировать

- 2.1К | ★52

- Комментарии ( 23 )

Как заработать на фондовом рынке

- 27 сентября 2016, 23:16

- |

1. Портфельный инвестор. Выбирай акции по канонам Уоррена Баффета. Купил, — и сиди на них как хомячок годами всё время, пока купленное предприятие соответствует критериям Баффета: низкий p/e, высокая рентабельность ROE, вменяемая долговая нагрузка, стабильная дивидендная политика… Выучите все эти прекрасные термины, — и вперёд.

2. Арбитраж. Между фьючерсом и акцией всегда есть разница в цене. Как правило — контанго. То есть фьючерс дороже акции примерно (но не точно) на величину ключевой ставки. Постоянно отслеживайте это контанго. Это легко делать в экселе. Выводите текущую таблицу КВИКа в эксель, и формулой считаете на сколько фьючерс дороже акции. Наблюдайте за этим волшебным параметром. Он называется спред. Очень часто спред начинает расти. Фьючерс резко дорожает, а акция остаётся на тех же уровнях. Это ваш шанс получить доходность гораздо выше ключевой ставки. Чтобы заработать, вам надо шоратнуть фьючерс, и тут же купить такой же объём акции. Взяли в замок эту разницу и дальше с наслаждением наблюдаете как она уменьшается, принося вам прибыль. Распад контанго происходит медленно, но верно, и приурочен к экспирации фьючерса. Но закрыться можно и гораздо раньше, если распад произошёл быстрее.

( Читать дальше )

Идея для торговой системы

- 13 апреля 2016, 20:09

- |

Все 4 видео идут под общим названием «От идеи до торговой системы». Приятного просмотра. См. https://www.youtube.com/watch?v=rhVlvkURfYk

Ларри Вильямс: выступление в Москве. Заметки.

- 22 ноября 2015, 23:25

- |

По горячим следам, решил тоже выложить заметки по выступлению. Попозже возможно выложу подробнее и с картинками.

Живу на Виргинские острова: 4% налог, единственное место, где можно пить за рулем.

Торгую 53 года, а что еще делать :-)

Успех пришел из 1 или 2 подходов.

Мы все торгуем своим Эго. Своей реакцией на риск.

Основные рынки, которые торгую: золото, бонды, E mini.

Закон усреднения работает на меня.

Shorter you hold a stock, more likely you are to lose.

Собирайте близкие плоды (низковисящие фрукты).

На конкурсе счет падал с 2.2 млн. до 0.7. Очень агрессивная торговля.

Sin stocks (греховные акции) – хорошая торговая идея.

Америка страна греха – поэтому эти акции так хорошо работают, так популярны ( пример группа компаний, куда входит Филипп Морис — номер один по доходность).

( Читать дальше )

Тернистый путь дивиденда: от расчётного до выплаченного

- 27 сентября 2014, 14:58

- |

- LaraM/ЛарисаМорозова/

Эти два понятия для себя нужно чётко разграничить. Ну конечно, если есть желание понимать как правильно формируется база для начисления дивидендов и откуда берутся средства для выплаты дивидендов у эмитентов

Пишу в первом приближении, буду стараться написать максимально понятно.

И так, чтобы понимать механизмы начисления и выплаты дивидендов говорим себе строго, что есть два блока информации:

1)Источник НАЧИСЛЕНИЯ дивидендов. В расчётах участвуют первичные документы эмитента по правилам РСБУ

2)Источник ВЫПЛАТЫ дивидендов. В расчетах участвуют деньги или эквиваленты

( Читать дальше )

Устойчивый метод угадывания гепа вверх в сихе (доллар-рубль), купили бы за 350 плюсиков?

- 27 сентября 2014, 00:55

- |

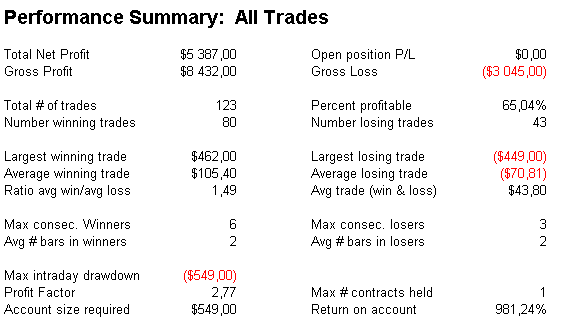

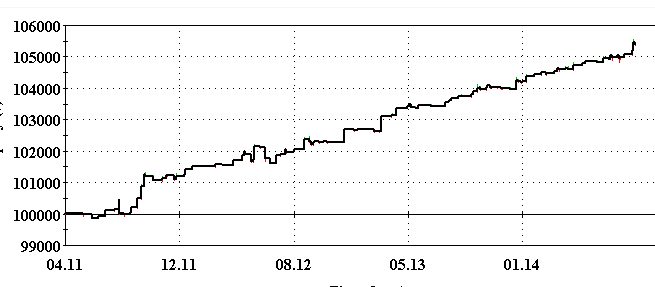

Устойчивый метод угадывания гепа вверх в сихе (доллар-рубль), купили бы за 350 плюсиков?

Понятное дело, что можно доделывать на свой вкус или внедрять в свои системы.

и такой эквити

Давайте, покажите что можете натыкать 350 раз

нищепаттерн за так

- 07 сентября 2014, 02:37

- |

Наскоро проверил в сихе.

Правило простое. если в 1400 (фрейм 15мин) цена ниже открытия дня то шортим до конца вечерки. Если выше — лонгуем.

за последние пару лет заведомо слабая нога — шорт — принесла 2000п. Лонг — около 3000п. Все делалось без стопов. Параметр — только величина приращения от открытия дня до клиринга.

Если разбирать статистику, то оказывается, что выгоднее будет вонзать после клиринга в движок, направленный против основного движения — так точка входа будет лучше.

Пробуйте, тестируйте, торгуйте.

Никаких картинок и статистик не привожу, каждый заинтересовавшийся и так сможет проверить.

Писать «так еба, мы это знаем тыщу лет, сиха трендовая и там что угодно работает, ты лучше про риху расскажи, кто не торгует рихой тот пыль» не нужно

Коллективный ресерч номер два

- 18 августа 2014, 01:13

- |

Есть формализация в трех строчках. Но закодить втупую — не выходит. Не учитываются какие-то факторы.

Нужно понять что именно не учтено и как учесть. В идеале состряпать работоспособный код на изиленгвиче или худой конец шарпе.

Руками вроде все торгуется. Средний трейд от 300 до 1000, емкость достаточная. прибыльных сделок процентов 70.

5 свободных мест в УАЗе охотников за граалями

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс