Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера d_69

Торговля на NYSE. Реал счет

- 11 марта 2012, 22:59

- |

- Тимофей Мартынов

Пытался я в январе торговать демку на NYSE, к чему очень быстро утратил интерес. Открыл реал счетик у ребят United Traders.

С чего начать? С рисков: размера дневного лимита, размера позиции, размера стоп-лосса.

Открыл счет 50000 руб превратились $1636

Вероятно 50 баксов сразу списали за торговую платформу.

Торговая платформа стоит $50 в месяц.

Все комиссии $1,6 на 100 акций за круг (купля продажа)

По договору 5% от месячной прибыли UT забирает себе (это плата за возможность орудовать с большим плечом).

Что такое $1,6 на 100 акций? это 1,6 цента на каждую акцию.

То есть точка безубыточности трейда = 2 цента на акцию

Минимальный уровень депозита=$990.

Максимальная просадка, таким образом = $646.

Допустим, я хочу продержаться 20 торговых дней.

Макс дневной лимит потерь = $32 (=636/20)

( Читать дальше )

- комментировать

- 79 | ★48

- Комментарии ( 51 )

Типичные ошибки при покупке стрэддла

- 24 февраля 2012, 16:00

- |

Допускаю, что это просто совпадение, но после публикации своего видео «Ловушка для „Черного Лебедя“ в сети на различных форумах стал замечать, что многие торгуют стрэдллы/стрэнглы и пытаются строить обратно-пропорциональные спрэды на путах. Это в принципе и понятно, так как волатильность находится на низких уровнях, рынок забрался высоко и есть соблазн сыграть на его падении и росте волатильности.

Допускаю, что это просто совпадение, но после публикации своего видео «Ловушка для „Черного Лебедя“ в сети на различных форумах стал замечать, что многие торгуют стрэдллы/стрэнглы и пытаются строить обратно-пропорциональные спрэды на путах. Это в принципе и понятно, так как волатильность находится на низких уровнях, рынок забрался высоко и есть соблазн сыграть на его падении и росте волатильности.Но практически все совершают множество ошибок при открытии вышеупомянутых стратегий. И мне не понятно почему? Потому что и книгах и на моём сайте говорится об абсолютно чётком подходе к открытию данных стратегий.

Но прежде, чем приступить к объяснению ошибок, расскажу немного, как пытался я поймать волатильность и падение рынка.

( Читать дальше )

Just TRADE IT! - Экспирация февральских опционов

- 16 февраля 2012, 17:21

- |

- Дмитрий Солодин

В общем накидываем идеи — о чём интересно было бы говорить в неформатном проекте — любые идеи ...

ССЫЛКА НА ВИДЕО

Простая и эффективная ТС ч.2 (сборник постов Aleks-Million)

- 16 февраля 2012, 10:54

- |

Предыдущий пост «Простая и эффективная ТС» оказался довольно сложным для понимания. Основная сложность на мой взгляд, заключается в том, что представлена не одна определенная стратегия, а целый набор принципов для работы с рынком(импульс, проторговки, объем, трендовые рынки, соотношение стопа к профиту). Конечно после первоначанального прочтения возможна «каша в голове». Сегодня я предлагаю углубиться только в один из ранее представленных аспектов, а именно — работа с объемом.

Что интересно, это сборник постов совершенно другого трейдера. Но принципы работы перекликаются с предыдущим постом. Я глубоко уверен, что принцип успешной торговли — один. Только разные авторы толкуют его по своему, но суть его не меняется.

( Читать дальше )

Простая и эффективная ТС (сборник постов romeo)

- 12 февраля 2012, 18:17

- |

Я начинал свою торговлю на форексе 7 лет назад. Первые два года я постоянно терял

потом я взял большую сумму по тем, для меня, меркам в долг и на пейроллах поймал движение утроившись. Это была ужасная сделка: я открылся накануне ночью и не спал совсем. После этого, у меня было много полетов депозита вверх вниз, в итоге я ушел на фьючерсы.

( Читать дальше )

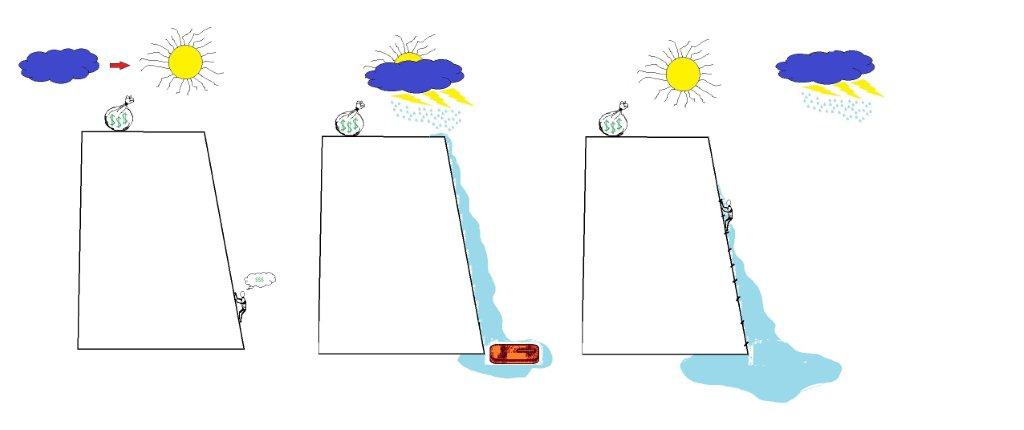

Боремся с тилтом. Метод скалолаза.

- 07 февраля 2012, 10:51

- |

Конечно, именно такие «сверхудачные» сессии вдохновляют писать всякие посты, книги… Именно эти ощущения врезаются в память надолго, а отсюда уже рождаются всякие трейдерские байки и мемуары… Одним словом, страшный опыт, некоторые даже ломаются. Никогда не видели человека, которого рынок просто «раздавил»? Вряд ли кто из трейдеров захочет что-либо подобное пережить снова. Написать легко, а сделать на практике очень трудно — это так. Но если мой пост поможет хотя бы 1 трейдеру, то значит, что я не зря трудился. Я пишу о дискеционном трейдинге. Посвящается всем тем, кто торгует руками.

( Читать дальше )

Поиск идеального плеча или что такое оптимальное "f" (Ральф Винс "Математика управления капиталом")

- 05 февраля 2012, 22:15

- |

Друзья, привет!

Большинство наверное прекрасно знает, что плечо на фондовом рынке и плечо друга — две разные вещи! И со многими, я уверен, фондовое плечо ни раз играло злую шутку! Не буду оригиналом и скажу, что и я неоднократно становился заложником агрессивных плеч, в следствии которых мне ни раз приходилось нести несоизмеримые потери по счету.

Понимание того, что плечи нужно сокращать пришло естественно не сразу. Переломным моментом, как я уже писал в одном из своих постов, стал просмотр видео с участием Алексея Каленковича (ещё раз отдельное ему за это спасибо).

Кто еще не видел это видео, то вот оно:

vimeo.com/25638210

В этом видео Алексей рассказывает о его понимании книги Ральфа Винса «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров».

На мой взгляд, книга достаточно сложна для понимания, по крайней мере, с первого раза. В книге достаточно много разного рода приблуд. Главной же идеей данной книги является поиск так называемого «оптимального f». По нашему — оптимального плеча, при котором достигается максимизация долгосрочной доходности с оптимальным риском.

Теперь о самой книге.

В книге «Математика управления капиталом» Ларри Вилльямс описал метод фиксированной фракции. Фиксированно-фракционный метод основан на том, что в каждой сделке можно рисковать суммой, не превышающей заранее заданного процента от текущего баланса счета. По мере роста размера счёта происходит пропорциональное увеличение размера позиции. Применительно к построению торговых систем для разного рода рынков, размер процента риска необходимо привязывать не только к размеру торгуемого лота, но также ещё к значению используемого плеча, уровню стоп-лосса, заданному в системе, а также торгуемому инструменту. Другими словами необходимо учитывать количество потенциально теряемых в сделке пунктов и их стоимость на данном инструменте.

Достоинством фиксировано-фракционного метода является относительная простота и прозрачность, поскольку объем позиции вычисляется пропорционально размеру депозита. Риск остается постоянным на протяжении всей торговли. При этом полученная прибыль автоматически реинвестируется при вычислении размеров лотов последующих сделок.

Главным недостатком фиксировано- фракционного метода является эффект «ассиметричного рычага». Суть этого эффекта в том, что для компенсации потерь, понесенных в сделке, вам необходимо заработать в пунктах больше, чем вы потеряли. Этот дисбаланс проявляется тем сильнее, чем агрессивнее торговля, чем больше процент риска в каждой сделке. Происходит это потому, что отыгрываться придётся меньшим лотом, тем лотом, который позволит вам оставшийся после убытка депозит. Эффект ассиметричного рычага поясняется следующей таблицей.

( Читать дальше )

Jesse Lauriston Livermore 1877—1940

- 31 января 2012, 00:10

- |

Jesse Lauriston Livermore 1877—1940

— биржевой спекулянт начала 20-го века. Знаменит тем, что сумел несколько раз заработать и затем потерять состояния, исчисляющиеся миллионами долларов. Также известен своими короткими продажами во время биржевых крахов 1907 и 1929 годов.

Jesse Livermore родился в небольшом американском городке Шрусбери, штат Массачусетс. Он начал свою карьеру трейдера в возрасте пятнадцати лет. Он ушел из дома с согласия своей матери, потому что не захотел быть фермером, как его отец. В пятнадцатилетнем возрасте он добился прибыли $1000 (что эквивалентно примерно $20.000 в пересчете на современную стоимость доллара), совершая сделки в букмекерских конторах.

В течение жизни Livermore выигрывал и терял многомиллионные состояния. Наиболее известны его прибыли в $3 миллиона и $100 миллионов во время биржевых крахов 1907 и 1929 годов соответственно. Но позже он потерял все эти деньги.

( Читать дальше )

Ловушка для Чёрного Лебедя

- 30 января 2012, 19:43

- |

Волатильность на рынках находится на минимальных уровнях. С другой стороны на рынке царит позитив, если уже не эйфория. Рынки практически безоткатно растут с середины декабря, несмотря на негативные события в Европе. И находятся возле своих прошлогодних максимумов. Обычно в такие дни и прилетают Черные Лебеди. Их появление, как правило, сопровождается снижением рынков и возрастанием волатильнос

Волатильность на рынках находится на минимальных уровнях. С другой стороны на рынке царит позитив, если уже не эйфория. Рынки практически безоткатно растут с середины декабря, несмотря на негативные события в Европе. И находятся возле своих прошлогодних максимумов. Обычно в такие дни и прилетают Черные Лебеди. Их появление, как правило, сопровождается снижением рынков и возрастанием волатильности. Отсюда возникает вопрос, как расставить ловушку, так чтобы поймать лебедя и заработать? При этом, я бы больше акцентировал внимание именно на том, как заработать от изменившейся волатильности, чём от изменения цены. Потому, что я не умею и не хочу делать направленную позицию. В своём видео я хочу поделиться с вами своими соображениями, как можно заработать на волатильности. Я попытался простыми словами объяснить, какую стратегию я бы использовал, а какую нет.

Видео: Алексей Каленкович отвечает на вопросы смартлабовцев

- 29 января 2012, 13:00

- |

- Тимофей Мартынов

Записали видео на MarkII 5D.

Три файла .MOV (4+4+1.3 Гб).

Сначала конвертировал в AVI (Прога Pazera Free)

Склейка AVI в программе киностудия Windows Live.

До файла 1 Гб.

Ютюб удалил видео из-за длительности (1:01)

Пришлось закачивать на Vimeo. Закачка заняла около 6 часов.

Выкладываю.

С нетерпением ждем ваших комментариев, вопросов и пожеланий здесь внизу:)

Спасибо.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс