Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Сергей cms

Поиск идеального плеча или что такое оптимальное "f" (Ральф Винс "Математика управления капиталом")

- 05 февраля 2012, 22:15

- |

Друзья, привет!

Большинство наверное прекрасно знает, что плечо на фондовом рынке и плечо друга — две разные вещи! И со многими, я уверен, фондовое плечо ни раз играло злую шутку! Не буду оригиналом и скажу, что и я неоднократно становился заложником агрессивных плеч, в следствии которых мне ни раз приходилось нести несоизмеримые потери по счету.

Понимание того, что плечи нужно сокращать пришло естественно не сразу. Переломным моментом, как я уже писал в одном из своих постов, стал просмотр видео с участием Алексея Каленковича (ещё раз отдельное ему за это спасибо).

Кто еще не видел это видео, то вот оно:

vimeo.com/25638210

В этом видео Алексей рассказывает о его понимании книги Ральфа Винса «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров».

На мой взгляд, книга достаточно сложна для понимания, по крайней мере, с первого раза. В книге достаточно много разного рода приблуд. Главной же идеей данной книги является поиск так называемого «оптимального f». По нашему — оптимального плеча, при котором достигается максимизация долгосрочной доходности с оптимальным риском.

Теперь о самой книге.

В книге «Математика управления капиталом» Ларри Вилльямс описал метод фиксированной фракции. Фиксированно-фракционный метод основан на том, что в каждой сделке можно рисковать суммой, не превышающей заранее заданного процента от текущего баланса счета. По мере роста размера счёта происходит пропорциональное увеличение размера позиции. Применительно к построению торговых систем для разного рода рынков, размер процента риска необходимо привязывать не только к размеру торгуемого лота, но также ещё к значению используемого плеча, уровню стоп-лосса, заданному в системе, а также торгуемому инструменту. Другими словами необходимо учитывать количество потенциально теряемых в сделке пунктов и их стоимость на данном инструменте.

Достоинством фиксировано-фракционного метода является относительная простота и прозрачность, поскольку объем позиции вычисляется пропорционально размеру депозита. Риск остается постоянным на протяжении всей торговли. При этом полученная прибыль автоматически реинвестируется при вычислении размеров лотов последующих сделок.

Главным недостатком фиксировано- фракционного метода является эффект «ассиметричного рычага». Суть этого эффекта в том, что для компенсации потерь, понесенных в сделке, вам необходимо заработать в пунктах больше, чем вы потеряли. Этот дисбаланс проявляется тем сильнее, чем агрессивнее торговля, чем больше процент риска в каждой сделке. Происходит это потому, что отыгрываться придётся меньшим лотом, тем лотом, который позволит вам оставшийся после убытка депозит. Эффект ассиметричного рычага поясняется следующей таблицей.

( Читать дальше )

- комментировать

- 4.9К | ★115

- Комментарии ( 44 )

Графический "Debugging" торговых систем

- 05 февраля 2012, 16:45

- |

Пост, пожалуй, будет полезен только тем, у кого имеются собственные наработки.

Имеется некая система и показатели её состояний (индикаторы):

( Читать дальше )

Азбука технического анализа на Ignatpost.ru

- 03 февраля 2012, 14:34

- |

http://www.theignatpost.ru/magazine/index.php?msid=5

Дивергенция...

- 02 февраля 2012, 00:34

- |

Дивергенция – это несоответствие между ценой и индикатором. Определяется дивергенция, как отказ индикатора подтвердить более высокий максимум или более низкий минимум цены.

Наиболее распространенный вид дивергенции – правильная, которая по сути является моделью разворота.

Правильная дивергенция – это несоответствие между ценой и индикатором, которое прогнозирует вероятность изменения тренда.

Критерии правильной дивергенции:

- Более высокий максимум цены и более низкий максимум индикатора, который прогнозирует разворот тренда вниз (медвежья дивергенция);

- Более низкий минимум цены и более высокий минимум индикатора, который прогнозирует разворот тренда вверх (бычья дивергенция).

( Читать дальше )

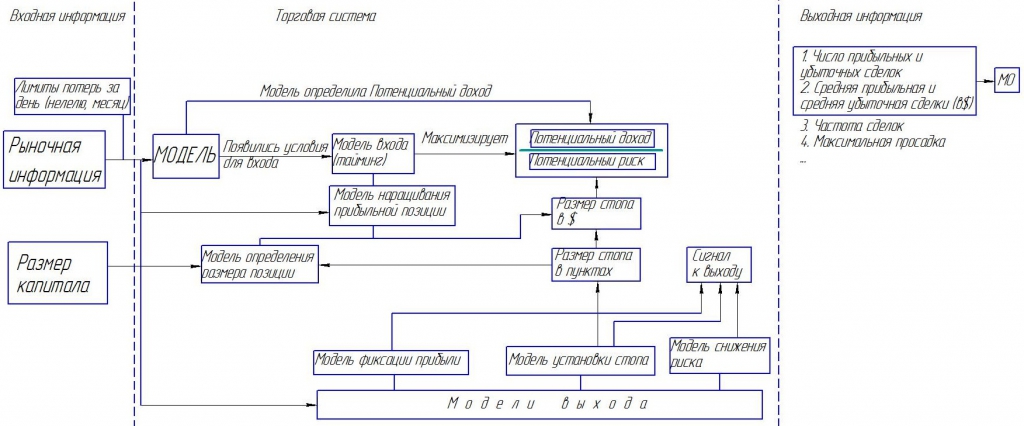

Структура торговой системы

- 02 февраля 2012, 00:08

- |

1. Торговая система (центральная часть рисунка) получает входную информацию двух видов:

- Рыночная информация (цена, объем, время, число открытых позиций, новости, цены инструментов, имеющих корреляцию с торгуемым инструментом и т.д.). (Эта информация используется в следующих блоках: МОДЕЛЬ, Модель наращивания прибыльной позиции, Модели выхода)

- Размер капитала (Информация используется в блоке «Модель определения размера позиции»)

( Читать дальше )

Стохастик с фильтром на Qpile (часть 1)

- 01 февраля 2012, 17:44

- |

Прежде чем реализовывать стратегию необходимо ее оттестировать и, если это необходимо, модернизировать. Quik не обладает возможностями бэктестинга, поэтому тестирование будет производится при помощи Метатрейдера. На текущий момент Метатрейдер подключен к серверу поставляющему котировки валютных пар и суррогатов акций ММВБ, так называемых форвардных контрактов на акции. С одной стороны можно рассматривать это как недостаток, однако это скорее преимущество, так как таким образом можно проверить работоспособность системы сравнив данные с «эталонными». Котировки форвардных контрактов не сильно отличаются от акций ММВБ, но, к сожалению, с сервера можно загрузить очень короткий отрезок истории — порядка нескольких недель для 15-минутных фреймов. К счастью, в Метатрейдере есть возможность загрузить историю котировок не с сервера, а из внешнего файла. А достать эти котировки не проблема, многие брокеры предоставляют на своих сайтах архив котировок различных финансовых инструментов, в том числе акций ММВБ.

( Читать дальше )

Правила торговли

- 30 января 2012, 23:30

- |

- Всегда определяется уровень лосевого стопа

- Не усредняемся против себя

- Не загадываем направленность дня

- Не смотрим депо внутри дня

- Каждая сделка не зависит от предыдущей

- Не циклимся на направленности торговли

- Не обязаны торговать сегодня

- Не тильтуем

- Пишем итог дня

- Никогда не входим всем сайзом

- Только по сигналам, уровень для стопа определяется до входа

- Если чётко видна паника, то входим только после неё

- Не входим в середину плохого получасовика

- Не селим большую белую и не тарим большую красную

- Не входим внутрь статы и перед клирингом

- Поймав лося ни о чём не жалеем, и не заходим в рынок минимум 1 час.

- Профит фиксим исходя из ситуации, но не торопимся.

правила взял с Блог им. bogdan-78

Николай Камынин. И снятся роботам микросекунды

- 30 января 2012, 23:17

- |

на смартлабе, что странно, о нем ничего :( хотя это один из опытнейших рос трейдеров, разработчик роботов, которого мне доводилось читать

ниже его последняя статья:

И снятся роботам микросекунды

Автор: Николай Камынин

В последнее время HFT ( высокачастотный трейдинг ) овладевает массами частных инвесторов.

Подобно саранче, опустошающей поля, мысли о быстром и сравнительно честном отъеме денег у других все сильнее овладевает массами.

Регулярно проводимый биржей конкурс ЛЧИ ненавязчиво подталкивает трейдеров к мысли, что высокочастотный алготрейдинг – это способ быстро заработать много денег.

На самом деле HFT-это много, очень много работы без гарантии результата.

Бесконечный поиск временно прибыльного алгоритма среди огромного числа убыточных.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс