SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Fedor Bobkov

Риск – реворд. Теория вероятности.

- 02 февраля 2012, 18:22

- |

В этой статье я хочу обратить внимание на значимость вероятности события на фондовом рынке. Как ни странно, мне не никогда не доводилось встречать такого подхода к рискам в учебниках по трейдингу.

Давайте рассмотрим наиболее распространенный подход к выбору сделки с точки зрения риска и потенциальной прибыли. Формула весьма проста и обычно читается так: «Если потенциальная прибыль в 2-4 раза превосходит риск по сделке, то вход в такую сделку оправдан».

Ключевым в этой формуле является соотношение риска и потенциальной прибыли, здесь оно от 2-х до 4-х, возможно, кто-то скажет что это 6 или более. Начинающие трейдеры подходят к этой величине слишком «однобоко», не понимая, что за ней стоит на самом деле. На самом же деле, это тот самый параметр, который напрямую зависит от вероятности события, вероятности движения цены биржевого инструмента в ту или иную сторону.

( Читать дальше )

- комментировать

- 815 | ★26

- Комментарии ( 13 )

Что для вас "широкий взгляд на рынок"?

- 31 января 2012, 12:12

- |

Поясню. Я часто и много читаю интервью и смотрю видео успешных трейдеров, наших соотечественников и не только. Скажем так, для меня — квазиуспешных, безотносительно количества заработанных денег в абсолютных величинах, потому что у меня несколько иные критерии. Деньги это инструмент, но не самоцель. Некоторые из них более публичны, некоторые менее. Но у всех в той или иной степени где то проходит одна и та же мысль.

Вот примерно так:

Талеб — всё и вся поставить под сомнение, расширить рамки восприятия до максимума. Активно агитирует за философию Карла Поппера.

Фишман — нужно понять что такое рынок в широком смысле слова. Советует Дэвида Дойча, который опять же за Карла Поппера.

Каленкович — необходимо осознать что такое рынок в целом и (после) волатильность в частности (как одна из основных его составляющих).

( Читать дальше )

Вот примерно так:

Талеб — всё и вся поставить под сомнение, расширить рамки восприятия до максимума. Активно агитирует за философию Карла Поппера.

Фишман — нужно понять что такое рынок в широком смысле слова. Советует Дэвида Дойча, который опять же за Карла Поппера.

Каленкович — необходимо осознать что такое рынок в целом и (после) волатильность в частности (как одна из основных его составляющих).

( Читать дальше )

Принцип Парето

- 30 января 2012, 15:29

- |

Почему в мире не бывает равенства и почему ничего плохого в этом нет.

Схема эта видна повсюду: 1% богатейших людей контролирует 35% всего мирового богатства. 2% пользователей Twitter отправляют 60% сообщений. В системе здравоохранения наиболее дорогостоящее лечение, необходимое пятой части пациентов, составляет четыре пятых всех расходов. Эти цифры всегда преподносятся как шокирующие, нарушающие нормальный порядок вещей, будто ситуация, в которой деньги или сообщения не распределяются линейно, в наивысшей степени неожиданна. Но ничего неожиданного в этом нет. Вернее, не должно быть.

Итальянский экономист Вильфредо Парето столетие назад выяснил, что в разных странах мира наиболее состоятельные 25% населения контролировали большую часть богатства. Следствия феномена, обнаруженного Парето, известны под множеством имен: правило 80/20, закон Ципфа, распределение по степенному закону, принцип «победитель получает все» — но модель распределения всегда одна: самые богатые, деятельные, имеющие больше всего связей участники системы отвечают за состояния, действия или количество связей, в разы превышающие средние показатели.

( Читать дальше )

Схема эта видна повсюду: 1% богатейших людей контролирует 35% всего мирового богатства. 2% пользователей Twitter отправляют 60% сообщений. В системе здравоохранения наиболее дорогостоящее лечение, необходимое пятой части пациентов, составляет четыре пятых всех расходов. Эти цифры всегда преподносятся как шокирующие, нарушающие нормальный порядок вещей, будто ситуация, в которой деньги или сообщения не распределяются линейно, в наивысшей степени неожиданна. Но ничего неожиданного в этом нет. Вернее, не должно быть.

Итальянский экономист Вильфредо Парето столетие назад выяснил, что в разных странах мира наиболее состоятельные 25% населения контролировали большую часть богатства. Следствия феномена, обнаруженного Парето, известны под множеством имен: правило 80/20, закон Ципфа, распределение по степенному закону, принцип «победитель получает все» — но модель распределения всегда одна: самые богатые, деятельные, имеющие больше всего связей участники системы отвечают за состояния, действия или количество связей, в разы превышающие средние показатели.

( Читать дальше )

Идея. Она живуча и очень заразна.

- 29 января 2012, 18:50

- |

Нынче, актуально стало среди бездарной прислуги дефинитива, которые по сути своей являются издержками, требованием системного кризиса капитализма*, направо и налево раскидываться своим словоблудием об идеях “чрезмерной ликвидности” подтверждающих техническими закорючками, дополняющих фальшивыми финтифлюшками фраз, бомбами банальных суждений. Их беспутные писульки популярны. Цель, как обычна проста, а эти идеи- инструмент у невидимой руки рынка.

“Чем более масштабна разводка, чем она древнее, тем её проще провернуть. По двум причинам: людям кажется, что разводка не может быть такой древней и масштабной. Не могло ведь так много людей повестись на нее. И наконец, когда жертва начинает сомневаться, что соперник ей равен, на самом деле она начинает сомневаться в своих собственных интеллектуальных способностях, но никто в этом не признается. Даже самому себе. ” (Revolver Guy Ritchie).

Паноптикум “особо” почитаемых бездарей, у которых “особенно” бессмысленные опусы и предательская улыбка продажных обывательских клерков, предсказуемо бескрайне неинтересны и заунывны в своих заплесневелых текстах. Ну да ладно, поехали… Уважаемые Люди с безупречным вкусом, читающие мои скромные посты, прошу читайте не только в экономических, но и в эстетических целях, тогда будет кайф..

( Читать дальше )

“Чем более масштабна разводка, чем она древнее, тем её проще провернуть. По двум причинам: людям кажется, что разводка не может быть такой древней и масштабной. Не могло ведь так много людей повестись на нее. И наконец, когда жертва начинает сомневаться, что соперник ей равен, на самом деле она начинает сомневаться в своих собственных интеллектуальных способностях, но никто в этом не признается. Даже самому себе. ” (Revolver Guy Ritchie).

Паноптикум “особо” почитаемых бездарей, у которых “особенно” бессмысленные опусы и предательская улыбка продажных обывательских клерков, предсказуемо бескрайне неинтересны и заунывны в своих заплесневелых текстах. Ну да ладно, поехали… Уважаемые Люди с безупречным вкусом, читающие мои скромные посты, прошу читайте не только в экономических, но и в эстетических целях, тогда будет кайф..

( Читать дальше )

MyTrade vs Smart lab opt index. Round 2

- 28 января 2012, 00:33

- |

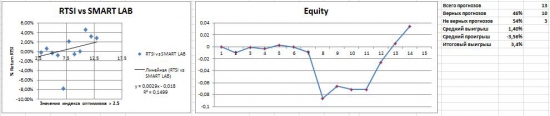

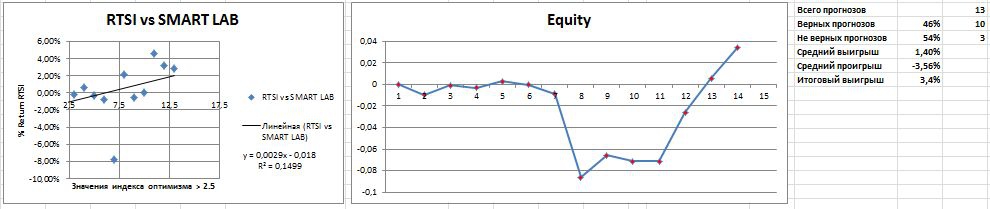

Fight! :)

первый раунд был тут

Все так же попрошу модераторов вынести на главную, а то там последнее время совсем читать нечего, а мне нужны мнения и обсуждение :)

Только один человек в каментах к прошлой серии намекнул, что неплохо было бы убрать гепы, и не помешало бы ещё убрать первую минуту. И это был Pratrader, которому опыта системостроительства не занимать.

Теперь данные исключают геп и первую минуту торгов, и включают вечерку поскольку вечерка равновероятно прибавляет/отнимает к дневному приращению, но прибавляет как правило чуть больше :) Отдельно публиковать графики не буду, верьте на слово :)

И ещё Никита Масюков посоветовал взять логарифмы индекса смартлаба, это однако изменений в результаты не принесло, поэтому я не стал усложять восприятие.

Само собой без гепов система которая покупала при значениях индекса >3 быстро превратилась из красивой в не очень некрасивую :) Однако результаты сильно портит 1 день:

( Читать дальше )

первый раунд был тут

Все так же попрошу модераторов вынести на главную, а то там последнее время совсем читать нечего, а мне нужны мнения и обсуждение :)

Только один человек в каментах к прошлой серии намекнул, что неплохо было бы убрать гепы, и не помешало бы ещё убрать первую минуту. И это был Pratrader, которому опыта системостроительства не занимать.

Теперь данные исключают геп и первую минуту торгов, и включают вечерку поскольку вечерка равновероятно прибавляет/отнимает к дневному приращению, но прибавляет как правило чуть больше :) Отдельно публиковать графики не буду, верьте на слово :)

И ещё Никита Масюков посоветовал взять логарифмы индекса смартлаба, это однако изменений в результаты не принесло, поэтому я не стал усложять восприятие.

Само собой без гепов система которая покупала при значениях индекса >3 быстро превратилась из красивой в не очень некрасивую :) Однако результаты сильно портит 1 день:

( Читать дальше )

Опционы. Начало.

- 27 января 2012, 19:57

- |

Одной из наиболее сложных концепций, с которой сталкивается трейдер, приходя на рынок опционов, это понимание того, что движение цены базового актива это не единственный фактор, влияющий на изменение стоимости опциона.

Допустим, вы купили акции XYZ по цене $100, и если цена акции возросла со $100 до $102, то вы заработаете $2 на каждую приобретённую акцию. Если у вас 100 акций, купленных по $100, то общий заработок составит 100 х 2=$200.

Всё просто. Когда вы имеете дело с акциями или фьючерсами, то единственное, что имеет значение - это движение цены данного актива.

С другой стороны, если вы купили опцион Call со страйком $100, и цена акции двинется со $100 до $102, то сколько вы тогда заработаете?

И ответ будет:

Я НЕ ЗНАЮ, так как есть даже вероятность того, что позиция будет убыточной.

И причина заключается в том, что когда вы торгуете опционами, динамика изменения цены это не единственный фактор, влияющий на получение профита или убытка по опциону.

( Читать дальше )

Допустим, вы купили акции XYZ по цене $100, и если цена акции возросла со $100 до $102, то вы заработаете $2 на каждую приобретённую акцию. Если у вас 100 акций, купленных по $100, то общий заработок составит 100 х 2=$200.

Всё просто. Когда вы имеете дело с акциями или фьючерсами, то единственное, что имеет значение - это движение цены данного актива.

С другой стороны, если вы купили опцион Call со страйком $100, и цена акции двинется со $100 до $102, то сколько вы тогда заработаете?

И ответ будет:

Я НЕ ЗНАЮ, так как есть даже вероятность того, что позиция будет убыточной.

И причина заключается в том, что когда вы торгуете опционами, динамика изменения цены это не единственный фактор, влияющий на получение профита или убытка по опциону.

( Читать дальше )

Ценная подборка. Часть 4

- 27 января 2012, 14:30

- |

Завершил четвертый цикл ценных подборок. Надеюсь собранный материал был вам полезен, так же как, однажды, был полезен и для меня.

Алгоритмы технических манипуляций (алгоритмы «кукловодства»)

Основная технология заключается в том, что бы испугать мелких спекулянтов и заставить их продавать по низким ценам, а затем — покупать по высоким, хотя можно и наоборот — сначала, как выражаются некоторые спекулянты «загнать в папир», а затем опустить цену и «вытрясти спекулянтов».

Торговые системы и эволюционирующие нейронные сети (видео)

Эволюция морфологии искусственной нейронной сети, которая упраляет некими существами состоящими из кубиков. Эволюционировали как размеры кубиков, как они сочленены и как ими управлять в зависимости от свойств заданной среды.

Сложные адаптивные системы

Такая система, как фондовая биржа, где поведение элементов меняется в результате действий других элементов, называется сложной адаптивной, или самоприспосабливающейся, системой.

( Читать дальше )

Алгоритмы технических манипуляций (алгоритмы «кукловодства»)

Основная технология заключается в том, что бы испугать мелких спекулянтов и заставить их продавать по низким ценам, а затем — покупать по высоким, хотя можно и наоборот — сначала, как выражаются некоторые спекулянты «загнать в папир», а затем опустить цену и «вытрясти спекулянтов».

Торговые системы и эволюционирующие нейронные сети (видео)

Эволюция морфологии искусственной нейронной сети, которая упраляет некими существами состоящими из кубиков. Эволюционировали как размеры кубиков, как они сочленены и как ими управлять в зависимости от свойств заданной среды.

Сложные адаптивные системы

Такая система, как фондовая биржа, где поведение элементов меняется в результате действий других элементов, называется сложной адаптивной, или самоприспосабливающейся, системой.

( Читать дальше )

Неэффективные рынки. Теория Доу.

- 26 января 2012, 16:59

- |

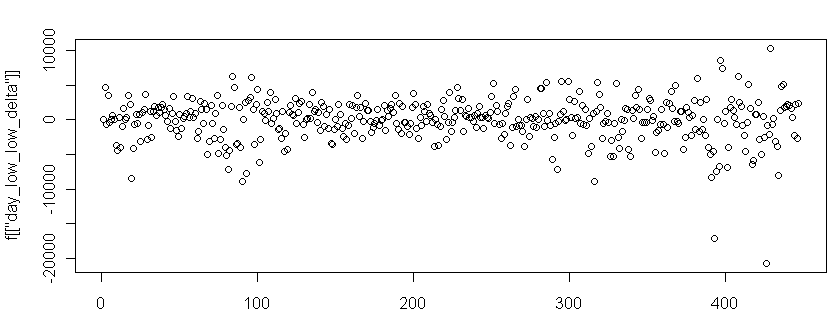

Если немного «перепеть» классика, то тренд характеризуется, тем что каждый лоу выше/ниже предыдущего при аптренде/доунтренде. Попытаемся проверить насколько эти представления актуальны. Для этого возьмем дневки Ри, за 2010-2011 год и посчитаем разницу между лоу текущего дня и предыдущего, то есть LowDelta = Low[Day] — Low[Day — 1]. Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Соответственно получим числовой ряд этих LowDelta выглядящий следующим образом:

На первый взгляд — просто шум, но мы немного углубимся в его анализ. ) Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Чтобы как-то выразить эти соотношения математически, введем второй фактор — значение LowDelta, за предыдущий день обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем, пары значений (LowDelta по X, LagLowDelta по Y):

( Читать дальше )

На первый взгляд — просто шум, но мы немного углубимся в его анализ. ) Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Чтобы как-то выразить эти соотношения математически, введем второй фактор — значение LowDelta, за предыдущий день обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем, пары значений (LowDelta по X, LagLowDelta по Y):

( Читать дальше )

Видеоуроки по Wealth-Lab

- 25 января 2012, 17:10

- |

Смотрю много вопросов по Wealth-Lab на смартлабе.

Вот видеоуроки в помощь (сам только скачал, еще не смотрел, планирую осваивать)

rutracker.org/forum/viewtopic.php?t=3757499

Описание:

1. Знакомство с системой. Внешний вид, основные пункты меню. Расположение вкладок, кнопок, модулей. Пример использования линий и индикаторов.

2. Импорт данных в WLD с учётом российской специфики. Экспорт данных из QUIK в WLD в реальном времени.

3. Базовые конструкции языка Wealth Script.

4. Создание и использование пользовательских индикаторов. Экспорт / импорт индикаторов.

5. Создание торговых стратегий, тестирование стратегий на исторических данных, анализ результатов тестирования.

6. Продвинутая работа со стратегиями в WLD. Визуализация линий капитала (Equity) и процентных просадок (Drawdown).

7. Оптимизация торговых стратегий. Проверка результатов оптимизации. Переоптимизация.

Вот видеоуроки в помощь (сам только скачал, еще не смотрел, планирую осваивать)

rutracker.org/forum/viewtopic.php?t=3757499

Описание:

1. Знакомство с системой. Внешний вид, основные пункты меню. Расположение вкладок, кнопок, модулей. Пример использования линий и индикаторов.

2. Импорт данных в WLD с учётом российской специфики. Экспорт данных из QUIK в WLD в реальном времени.

3. Базовые конструкции языка Wealth Script.

4. Создание и использование пользовательских индикаторов. Экспорт / импорт индикаторов.

5. Создание торговых стратегий, тестирование стратегий на исторических данных, анализ результатов тестирования.

6. Продвинутая работа со стратегиями в WLD. Визуализация линий капитала (Equity) и процентных просадок (Drawdown).

7. Оптимизация торговых стратегий. Проверка результатов оптимизации. Переоптимизация.

Ценная подборка №39. Торговые системы и эволюционирующие нейронные сети (видео)

- 20 января 2012, 13:20

- |

Небольшой и увлекательный видео-ролик представленный ниже натолкнул меня на мысль — вот бы эту самообучающуюся, эволюционирующую модель применить к ценовым рядам. Думаю результат превзошел бы все мыслимые и немыслимые ожидания.

Итак — эволюция морфологии искусственной нейронной сети, которая упраляет некими существами состоящими из кубиков. Эволюционировали как размеры кубиков, как они сочленены и как ими управлять в зависимости от свойств заданной среды.

Первая задача перед сетью заключалась в том, чтобы найти модель которая проплывает большее расстояние под водой.

Вторая задача — пробежать, как можно большее расстояние

Третья задача — подпрыгнуть, как можно выше

Четвертая задача — подплыть под водой к красной точке

Обратите внимание, насколько поведение моделей похоже на поведение живых существ при том что подобное поведение в программу, заранее, не закладывалось. И главное — ролик 1994 года!

( Читать дальше )

Итак — эволюция морфологии искусственной нейронной сети, которая упраляет некими существами состоящими из кубиков. Эволюционировали как размеры кубиков, как они сочленены и как ими управлять в зависимости от свойств заданной среды.

Первая задача перед сетью заключалась в том, чтобы найти модель которая проплывает большее расстояние под водой.

Вторая задача — пробежать, как можно большее расстояние

Третья задача — подпрыгнуть, как можно выше

Четвертая задача — подплыть под водой к красной точке

Обратите внимание, насколько поведение моделей похоже на поведение живых существ при том что подобное поведение в программу, заранее, не закладывалось. И главное — ролик 1994 года!

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс