SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Fedor Bobkov

Истории с плохим концом 3

- 01 апреля 2013, 18:05

- |

В предыдущих «историях» были примеры того, как трейдеры рушили свои депозиты. Сейчас я бы хотел рассказать несколько историй про брокерские компании, владельцы которых потеряли деньги.

За последние годы, полегли не только тысячи трейдеров, но и их брокеры тоже потерпели крах. По другую сторону «терминала (телефона)» тоже страдают, всплывают самые невероятные истории. У брокеров тоже бывают «маржин коллы», убытки, взлеты и падения. И богатые тоже плачут! )))

1.Антанта-Пиоглобал. Самая большая жертва кризиса 2008г. Компания очень активно работала с бумагами «второго эшелона» и облигациями. Много аналитических обзоров выбрасывали на рынок, постоянные слияния и поглощения проводили(купили«Нэттрейдер», потом «МФЦ», и еще, в добавок, старейшую инвесткомпанию «Поглобал»). Конец был неожиданным – на собственных позициях Антанты было куплено пять из восьми выпусков мусорных облигаций, которые объявили дефолт. Теперь от этой, довольно крупной, по масштабам России инвесткомпании остались одни осколки. А над компанией вот такие шутки ходят:

( Читать дальше )

За последние годы, полегли не только тысячи трейдеров, но и их брокеры тоже потерпели крах. По другую сторону «терминала (телефона)» тоже страдают, всплывают самые невероятные истории. У брокеров тоже бывают «маржин коллы», убытки, взлеты и падения. И богатые тоже плачут! )))

1.Антанта-Пиоглобал. Самая большая жертва кризиса 2008г. Компания очень активно работала с бумагами «второго эшелона» и облигациями. Много аналитических обзоров выбрасывали на рынок, постоянные слияния и поглощения проводили(купили«Нэттрейдер», потом «МФЦ», и еще, в добавок, старейшую инвесткомпанию «Поглобал»). Конец был неожиданным – на собственных позициях Антанты было куплено пять из восьми выпусков мусорных облигаций, которые объявили дефолт. Теперь от этой, довольно крупной, по масштабам России инвесткомпании остались одни осколки. А над компанией вот такие шутки ходят:

( Читать дальше )

- комментировать

- 101 | ★22

- Комментарии ( 59 )

Мифы и фантазии на тему соотношения риск/доходность при игре от уровней.

- 01 апреля 2013, 11:17

- |

Один из самых распространенных мифов на финансовых рынках это заранее, при планировании сделки, желаемое соотношение риск/доходность, типа, риск $1, а доходность $3. Причем, планируется это совершенно наивным способом — если цена подошла, например, к локальному лоу и произошел какой-то задерг, намекающий на разворот цены вверх, то вход в длинную позицию считается очень выгодным, потому что можно поставить короткий стоп за локальный лоу и запланировать поход цены до прежнего локального хая, который находится в пять раз дальше чем лоу. И это, якобы, очень выгодное соотношение один к пяти — при неудачном исходе теряем одну единицу, а при удачном выигрываем пять.

Сразу же по этому поводу возникает вопрос — почему решили что цена с одинаковой вероятностью пройдет расстояние или одну единицу вниз, или пять единиц вверх? Только потому что вверху когда то был локальный хай и зрительно напрашивается колебание цены между этими двумя уровнями? На самом деле тут вариантов не два, а бесчисленное множество:

( Читать дальше )

Сразу же по этому поводу возникает вопрос — почему решили что цена с одинаковой вероятностью пройдет расстояние или одну единицу вниз, или пять единиц вверх? Только потому что вверху когда то был локальный хай и зрительно напрашивается колебание цены между этими двумя уровнями? На самом деле тут вариантов не два, а бесчисленное множество:

( Читать дальше )

Темная сторона NYSE, или куда уходят торговать крупные участники рынка

- 01 апреля 2013, 06:07

- |

Один из моих крупных клиентов, торгующий более 15 лет, не так давно приобрел для своей компании доступ к совершенно всем уровням данных, по всем биржам США (ценник на этот доступ, скажем так, не для слабонервных) и признался, что количество активности, происходящей вне рынка, привело его, опытного и “видавшего виды”, трейдера, в полнейший шок.

В то время, как брокерские компании в России ( и не только) пытаются рекламировать преимущества прозрачного ценообразования биржевых рыночных площадок, самые крупные игроки Запада, похоже, идут в противоположную сторону — на внерыночные площадки. Нравится нам с вами или нет, не имеет значения, процесс существует, и нам необходимо о нем знать, думать, и делать выводы.

Ниже мой перевод статьи, вышедшей сегодня в New York Times, которая во многом адресует размер этого явления, и его особенности. Текста много, но на то она и американская газета :)

( Читать дальше )

О текущем моменте - 3. Российский рынок - часть emerging markets (don't forget!)

- 31 марта 2013, 21:03

- |

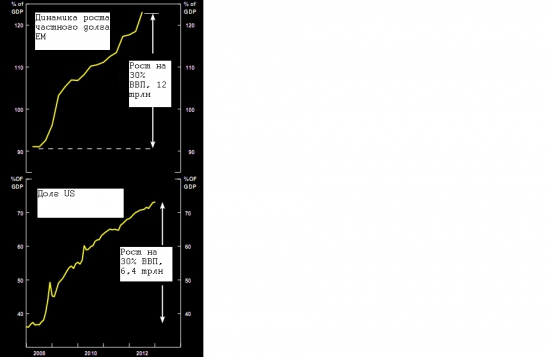

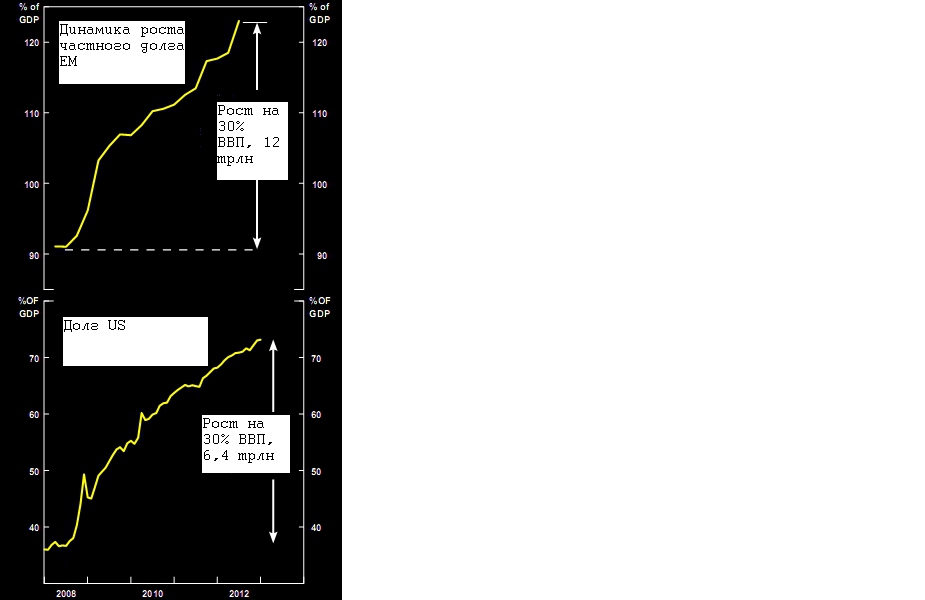

Я уже писал прошлой осенью о том, почему российский рынок будет underperformance относительно американского рынка, называя две основные причины: общую динамику emerging markets (EM) (включая, brics-ы) и динамику цены основного экспортного товара России – нефти (см. соответствующий пост http://smart-lab.ru/blog/89325.php ). В этом посту о том, что происходит в EM, на что смотрят глобальные инвесторы относительного этого класса активов.

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

Трендовость рынка падает

- 31 марта 2013, 12:06

- |

Сперва немного теории. Обычно степень трендовости процесса характеризуется показателем Херста. Однако, можно использовать и другие индикаторы, например, автокорреляция линейно связана с показателем Херста.

А я использую показатель, который и связан с показателем Херста, и отнормирован так, чтобы быть более наглядным (условно называется IndH2), считается на скользящем периоде заданной длины. Если этот индикатор больше нуля, то рынок скорее трендовый, если меньше, то контртрендовый.

На рисунке вверху показан график fRTS и индикатор трендовости посчитанный по скользящему периоду 250 рабочих дней (1 календарный год).

( Читать дальше )

А я использую показатель, который и связан с показателем Херста, и отнормирован так, чтобы быть более наглядным (условно называется IndH2), считается на скользящем периоде заданной длины. Если этот индикатор больше нуля, то рынок скорее трендовый, если меньше, то контртрендовый.

На рисунке вверху показан график fRTS и индикатор трендовости посчитанный по скользящему периоду 250 рабочих дней (1 календарный год).

( Читать дальше )

ВСЕ БЕСПЛАТНЫЕ ВИДЕО ПО C#

- 29 марта 2013, 19:39

- |

Дорогие смарлабовцы, хватит быть жертвами всяких рекламных акций. Держите полный комплект бесплатных видео по C#!

ПОСЛЕ ПРОСМОТРА ЭТИХ ВИДЕО-УРОКОВ, ВЫ СМОЖЕТЕ САМОСТОЯТЕЛЬНО ПИСАТЬ РОБОТОВ, НА РАЗНЫХ ПЛАТФОРМАХ К ПРИМЕРУ ТАКИХ S#.STUDIO или Wealth-Lab

К сожалению функционал смартлаба не позволяет все видео добавить через IFrame, поэтому добавляю ссылками:

1. Visual C# for beginners. Variables and expressions.

2. Visual C# for beginners. Conditions and cycles.

3. Visual C# for beginners. Type conversions. Enumerations, structures, arrays.

4. Visual C# for beginners. Functions.

5. Visual C# for beginners. Introducing to OOP.

6. Visual C# for beginners. Classes Definition.

7. Visual C# for beginners. Class Members Definition.

8. Visual C# for beginners. Коллекции, сравнения.

9. Visual C# for beginners. Events.

10. Visual C# for beginners. Лямбда-выражения.

ПОСЛЕ ПРОСМОТРА ЭТИХ ВИДЕО-УРОКОВ, ВЫ СМОЖЕТЕ САМОСТОЯТЕЛЬНО ПИСАТЬ РОБОТОВ, НА РАЗНЫХ ПЛАТФОРМАХ К ПРИМЕРУ ТАКИХ S#.STUDIO или Wealth-Lab

К сожалению функционал смартлаба не позволяет все видео добавить через IFrame, поэтому добавляю ссылками:

1. Visual C# for beginners. Variables and expressions.

2. Visual C# for beginners. Conditions and cycles.

3. Visual C# for beginners. Type conversions. Enumerations, structures, arrays.

4. Visual C# for beginners. Functions.

5. Visual C# for beginners. Introducing to OOP.

6. Visual C# for beginners. Classes Definition.

7. Visual C# for beginners. Class Members Definition.

8. Visual C# for beginners. Коллекции, сравнения.

9. Visual C# for beginners. Events.

10. Visual C# for beginners. Лямбда-выражения.

Wealth-Lab c большой скидкой! Wealth-Lab в народ!

- 29 марта 2013, 17:32

- |

Дорогие смартлабовцы!

Вместе с приходом весны мы стали официальными партнерами Wealth-Lab. Причиной для этого конечно же послужил наш адаптер для Wealth-Lab. Теперь у Вас есть уникальная возможность купить полную и официальную лицензию всего за 450$ вместо 800$!

Все подробности о том как получить скидку можно прочитать здесь и здесь

P.S Больше плюсов = больше людей узнают о скидке = больше пользы для всех !

Вместе с приходом весны мы стали официальными партнерами Wealth-Lab. Причиной для этого конечно же послужил наш адаптер для Wealth-Lab. Теперь у Вас есть уникальная возможность купить полную и официальную лицензию всего за 450$ вместо 800$!

Все подробности о том как получить скидку можно прочитать здесь и здесь

P.S Больше плюсов = больше людей узнают о скидке = больше пользы для всех !

"чтобы не мучатся 2-3 года" (С) Эксперт- книга об основных экономических показателях

- 29 марта 2013, 15:36

- |

Секреты экономических показателей. Скрытые ключи к будущим экономическим тенденциям и инвестиционным возможностям

ID 3434538

The Secrets of Economic Indicators: Hidden Clues to Future Economic Trends and Investment Opportunities

www.ozon.ru/context/detail/id/3434538/ — достаточно внятно описаны все выходящие в штатах стат макроэкономические показатели

ID 3434538

The Secrets of Economic Indicators: Hidden Clues to Future Economic Trends and Investment Opportunities

www.ozon.ru/context/detail/id/3434538/ — достаточно внятно описаны все выходящие в штатах стат макроэкономические показатели

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс