SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера A2

Конференция по алготрейдингу в ММВБ-РТС

- 21 марта 2012, 18:05

- |

21 апреля проведем семинар «Алгоритмическая торговля на российском рынке». Приглашаем уважаемую публику СмартЛаба принять участие!

Семинар проводит: Юрий Маслов, Руководитель направления Развития алгоритмической торговли ММВБ-РТС

Регистрация по почте: Valeriy.Skotnikov {собака} micex.com.

Алгоритмическая торговля в России набирает все большую популярность. Биржа ММВБ-РТС отмечает растущую долю в объеме торгов за алгоритмическими системами и, в связи с этим, растущее значение повышения знаний участников рынка об алгоритмах. На данном семинаре вы узнаете о принципах построения роботов и о основных алгоритмизуемых стратегиях.

Семинар проводит: Юрий Маслов, Руководитель направления Развития алгоритмической торговли ММВБ-РТС

Регистрация по почте: Valeriy.Skotnikov {собака} micex.com.

Алгоритмическая торговля в России набирает все большую популярность. Биржа ММВБ-РТС отмечает растущую долю в объеме торгов за алгоритмическими системами и, в связи с этим, растущее значение повышения знаний участников рынка об алгоритмах. На данном семинаре вы узнаете о принципах построения роботов и о основных алгоритмизуемых стратегиях.

- комментировать

- 10 | ★4

- Комментарии ( 4 )

Встреча смартлаб: получение 30% годовых с низким риском

- 18 марта 2012, 22:08

- |

На встрече смартлаба первая презентация была посвящена фьючерсам на корзину офз, которую подготовил Вадим Закройщиков. Дело для меня новое :-) непонятное.

Стратегия:

заработать как при покупке облигации, фондируясь через механизм репо.

Старая Презентация тут http://fs.rts.ru/files/6849

Калькуляторы и описание на сайте ртс

Калькуляторы и описание на сайте ммвб

Интернет-конференция: Фьючерсы на корзину ОФЗ

Тема на смартлабе

Сейчас сам разбираюсь. Когда пойму, что к чему -напишу. :-)

Вы можете присоединиться и сказать свое мнение.

p.s. (картинка не от этой стратегии)

Стратегия:

заработать как при покупке облигации, фондируясь через механизм репо.

Старая Презентация тут http://fs.rts.ru/files/6849

Калькуляторы и описание на сайте ртс

Калькуляторы и описание на сайте ммвб

Интернет-конференция: Фьючерсы на корзину ОФЗ

Тема на смартлабе

Сейчас сам разбираюсь. Когда пойму, что к чему -напишу. :-)

Вы можете присоединиться и сказать свое мнение.

p.s. (картинка не от этой стратегии)

блумберг о рынке ОФЗ

- 13 марта 2012, 19:42

- |

Денис Матерновский 13 марта (Блумберг) — Меры властей РФ по упрощению доступа иностранных инвесторов к внутреннему долговому рынку могут привести к восьмикратному увеличению вложений нерезидентов в облигации федерального займа к 2014 году и поддержать рекордное ралли в этом году, прогнозирует Barclays Capital. Объем внутренних облигаций РФ в портфелях иностранных инвесторов составляет около $4 миллиардов, что соответствует 4 процентам всего рынка ОФЗ, оценивающегося в $100 миллиардов, тогда как в Венгрии аналогичный показатель находится на уровне 40 процентов, а в среднем по развивающимся странам — 20 процентов, свидетельствуют данные Barclays. Вложения нерезидентов могут вырасти до $34 миллиардов, или 16 процентов от общего объема ОФЗ, к концу 2014 года, говорится в обзоре Barclays от 27 февраля. Рублевые облигации принесли инвесторам прибыль в размере 3,5 процента в этом году, опередив внутренние бонды Бразилии, Индии и Китая, и могут продемонстрировать самый резкий квартальный рост с марта 2010 года после того, как ОФЗ были допущены к внебиржевым торгам. Хотя пока для осуществления операций с ОФЗ инвесторы должны открывать брокерский счет в РФ, ситуация изменится уже в июле, когда внутренние госбумаги будут допущены к торгам через Euroclear Bank SA, крупнейшую в мире систему расчетов по операциям с облигациями. Бонды таких стран, как Мексика и Южная Африка, уже торгуются в системе Euroclear. При появлении возможности расчетов через Euroclear круг инвесторов на рынке ОФЗ существенно расширится, во многом за счет иностранцев, сообщил 11 марта по электронной почте портфельный менеджер УК “Райффайзен Капитал” Константин Артемов, участвующий в управлении российскими облигациями примерно на $180 миллионов. Допуск к торгам через Euroclear также уменьшит риски, связанные с российской инфраструктурой, и сделает рынок ОФЗ более глубоким и ликвидным, добавил он.

( Читать дальше )

( Читать дальше )

Мартовская серия - почасовая история ухмылки и доход по дельта-хеджу

- 13 марта 2012, 15:42

- |

Подходит к концу мартовская серия. Торги по ней были необычными, но интересными, несмотря на бессмысленный безобъмно-безидейный рынок. Впервые за долгое время перед экспирацией не возникло существенных дисбалансов — пики открытого интереса на 160-165 были пройдены давно, а новых не появилось, сил же, чтобы подтянуть туда рынок надолго, не оказалось. Рекордно низкий индекс опционной боли — 2199/7770 (дельта выше/ниже текущих цен) не мог дать покупателям путов желанного.

Подавляющее большинство объемов делают высокочастотники, но заморские модели пока работают, что указывает на то, что неэффективность даже на таком проторгованном инструменте как российский фьючерс на индекс РТС остается. Удалось в этом месяце заработать как продавцам (на боковике), так и покупателям гаммы, в то время, как по веге ситуация изменилась несущественно — лишь абсурдные минимумы конца февраля справедливо были скомпенсированы ростом волатильности в район 30%. В значительной степени проявил себя фактор гэпов — продавцы, которые уходили на ночь нейтральными, заработали значительно больше тех, которые держали проданную гамму постоянно. Ну и конечно традиционно отработала себя шорт-гамма в Сбербанке и особенно в Газпроме.

( Читать дальше )

Подавляющее большинство объемов делают высокочастотники, но заморские модели пока работают, что указывает на то, что неэффективность даже на таком проторгованном инструменте как российский фьючерс на индекс РТС остается. Удалось в этом месяце заработать как продавцам (на боковике), так и покупателям гаммы, в то время, как по веге ситуация изменилась несущественно — лишь абсурдные минимумы конца февраля справедливо были скомпенсированы ростом волатильности в район 30%. В значительной степени проявил себя фактор гэпов — продавцы, которые уходили на ночь нейтральными, заработали значительно больше тех, которые держали проданную гамму постоянно. Ну и конечно традиционно отработала себя шорт-гамма в Сбербанке и особенно в Газпроме.

( Читать дальше )

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

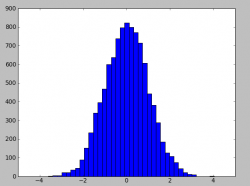

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

И вот вам лучший совет: никогда не играйте в игру для неудачников

- 01 марта 2012, 09:29

- |

Стокпортал последнее время изменил свое содержание в лучшую сторону. Копипастят много хороших статей. И главное: никаких мыльнооперных страстей по поводу поп-трейд-старз, характерных для Смартлаба.

Вот одна хорошая статья из последних. Превлекла всегда интересной для меня темой биржевой спекуляции как игры с нулевой суммой.

Если вы частное лицо с небольшим количеством денег для инвестирования, первое, что вам нужно знать, если вы хотите инвестировать разумно, – вы не должны играть в Игру Для Неудачников.

Что такое Игра Для Неудачников?

Игра, в которую играют 99,9% людей, которые говорят об инвестициях, а именно: следующие глобальным экономикам и рынкам, инвестиционным советам и пытающиеся принять умные решения на этом пути.

Если вы играете в эту инвестиционную игру, вы почти наверняка проиграете.

И чем скорее вы это поймете, тем скорее вы будете на пути к разумному инвестированию.

Другими словами, если вы хотите инвестировать разумно, первое, что нужно сделать, это игнорировать 99,9% того, что вы слышите в финансовых средствах массовой информации.

( Читать дальше )

Вот одна хорошая статья из последних. Превлекла всегда интересной для меня темой биржевой спекуляции как игры с нулевой суммой.

Если вы частное лицо с небольшим количеством денег для инвестирования, первое, что вам нужно знать, если вы хотите инвестировать разумно, – вы не должны играть в Игру Для Неудачников.

Что такое Игра Для Неудачников?

Игра, в которую играют 99,9% людей, которые говорят об инвестициях, а именно: следующие глобальным экономикам и рынкам, инвестиционным советам и пытающиеся принять умные решения на этом пути.

Если вы играете в эту инвестиционную игру, вы почти наверняка проиграете.

И чем скорее вы это поймете, тем скорее вы будете на пути к разумному инвестированию.

Другими словами, если вы хотите инвестировать разумно, первое, что нужно сделать, это игнорировать 99,9% того, что вы слышите в финансовых средствах массовой информации.

( Читать дальше )

Методы Машинного обучения (Data Mining)

- 04 февраля 2012, 12:58

- |

Доказав себе однажды, что ни один из индикаторов по отдельности или в совокупности с другими работают неудовлетворительно (по тестам от 3-х лет и более) я пришел к простейшим методам Data Mining, которые показали очень хорошие результаты. Пришла пора капнуть глубже, тут как раз и аккуратненькая подборочка, для поверхностного ознакомления, нашлась.

А вы используете в своей торговле подобные штуки?

Метод опорных векторов

Метод опорных векторов был разработан Владимиром Вапником в 1995 году [86] и впервые применен к задаче классификации текстов Йоахимсом (Joachims) в 1998 году в работе. В своем первоначальном виде алгоритм решал задачу различения объектов двух классов. Метод приобрел огромную популярность благодаря своей высокой эффективности. Многие исследователи использовали его в своих работах, посвященных классификации текстов. Подход, предложенный Вапником для определения того, к какому из двух заранее определенных классов должен принадлежать анализируемый образец, основан на принципе структурной минимизации риска. Вероятность ошибки при классификации оценивается, как непрерывная убывающая функция, от расстояния между вектором и разделяющей плоскостью. Она равна 0,5 в нуле и стремится к 0 на бесконечности.

( Читать дальше )

А вы используете в своей торговле подобные штуки?

Метод опорных векторов

Метод опорных векторов был разработан Владимиром Вапником в 1995 году [86] и впервые применен к задаче классификации текстов Йоахимсом (Joachims) в 1998 году в работе. В своем первоначальном виде алгоритм решал задачу различения объектов двух классов. Метод приобрел огромную популярность благодаря своей высокой эффективности. Многие исследователи использовали его в своих работах, посвященных классификации текстов. Подход, предложенный Вапником для определения того, к какому из двух заранее определенных классов должен принадлежать анализируемый образец, основан на принципе структурной минимизации риска. Вероятность ошибки при классификации оценивается, как непрерывная убывающая функция, от расстояния между вектором и разделяющей плоскостью. Она равна 0,5 в нуле и стремится к 0 на бесконечности.

( Читать дальше )

Дополнение про коэффициент Шарпа

- 30 января 2012, 03:47

- |

Я недавно писал, что для инвестора коэффициент Шарпа может служить популярным и полезным индикатором, определяющим качество risk-adjusted доходности. Я считаю нужным несколько откорректировать свое утверждение: природа используемой стратегии играет большую роль.

Я недавно писал, что для инвестора коэффициент Шарпа может служить популярным и полезным индикатором, определяющим качество risk-adjusted доходности. Я считаю нужным несколько откорректировать свое утверждение: природа используемой стратегии играет большую роль. Например, могут существовать стратегии типа «Черный Лебедь». У таких стратегий исторический коэффициент Шарпа может иметь даже отрицательное значение (т.е. они могут терять деньги на значительных интервалах времени, годами.). Но, стратегии такого типа, если сконструированы правильным образом, в моменты событий экстремального характера могут иметь доходности, которые значительно превосходят значения доходностей стратегий, сконструированных для работы на «среднем» рынке.

PS Просто хотелось быть справедливым. «Высокий коэффициент Шарпа», не обязательно означает «постоянно высокий коэффицент Шарпа». И подчеркнуть справедливость народного выражения, что на каждую хитру ж. может найтись х. винтом.

Удачных трейдов!

Западные фьючерсы- все о комиссиях

- 25 января 2012, 08:50

- |

Ну что, давно обещала про комиссии…поехали.

Комиссии на фьючерсах всегда состоят из как минимум трех элементов.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс