SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. DHong

Мартовская серия - почасовая история ухмылки и доход по дельта-хеджу

- 13 марта 2012, 15:42

- |

Подходит к концу мартовская серия. Торги по ней были необычными, но интересными, несмотря на бессмысленный безобъмно-безидейный рынок. Впервые за долгое время перед экспирацией не возникло существенных дисбалансов — пики открытого интереса на 160-165 были пройдены давно, а новых не появилось, сил же, чтобы подтянуть туда рынок надолго, не оказалось. Рекордно низкий индекс опционной боли — 2199/7770 (дельта выше/ниже текущих цен) не мог дать покупателям путов желанного.

Подавляющее большинство объемов делают высокочастотники, но заморские модели пока работают, что указывает на то, что неэффективность даже на таком проторгованном инструменте как российский фьючерс на индекс РТС остается. Удалось в этом месяце заработать как продавцам (на боковике), так и покупателям гаммы, в то время, как по веге ситуация изменилась несущественно — лишь абсурдные минимумы конца февраля справедливо были скомпенсированы ростом волатильности в район 30%. В значительной степени проявил себя фактор гэпов — продавцы, которые уходили на ночь нейтральными, заработали значительно больше тех, которые держали проданную гамму постоянно. Ну и конечно традиционно отработала себя шорт-гамма в Сбербанке и особенно в Газпроме.

Плавающая ухмылка в привязке к %, мартовская серия, с 15 февраля, почасовой ТФ, анимированный (сохранять на жесткий диск для просмотра)

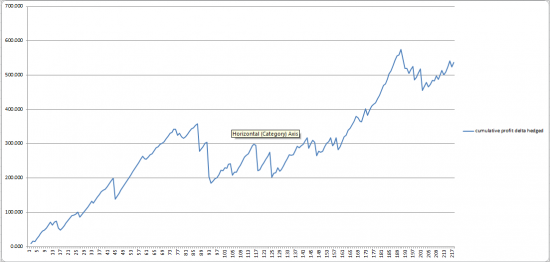

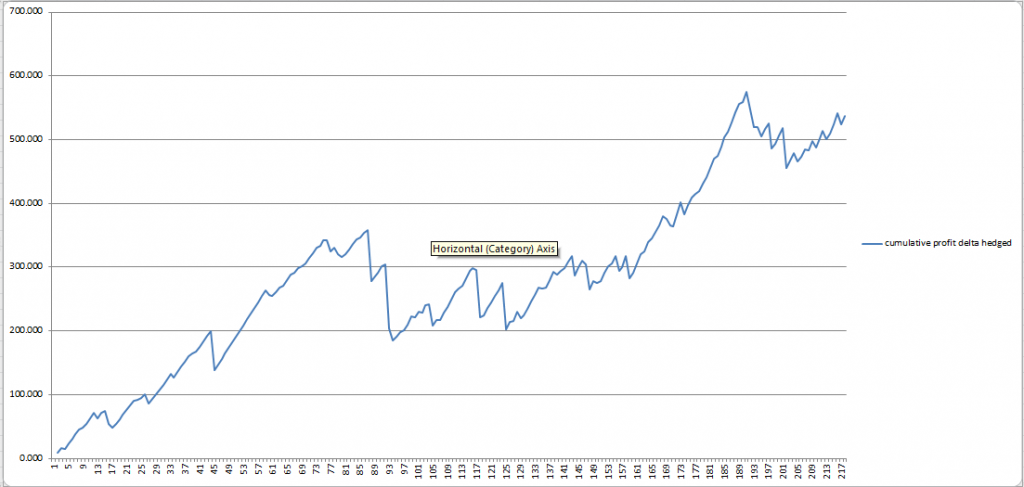

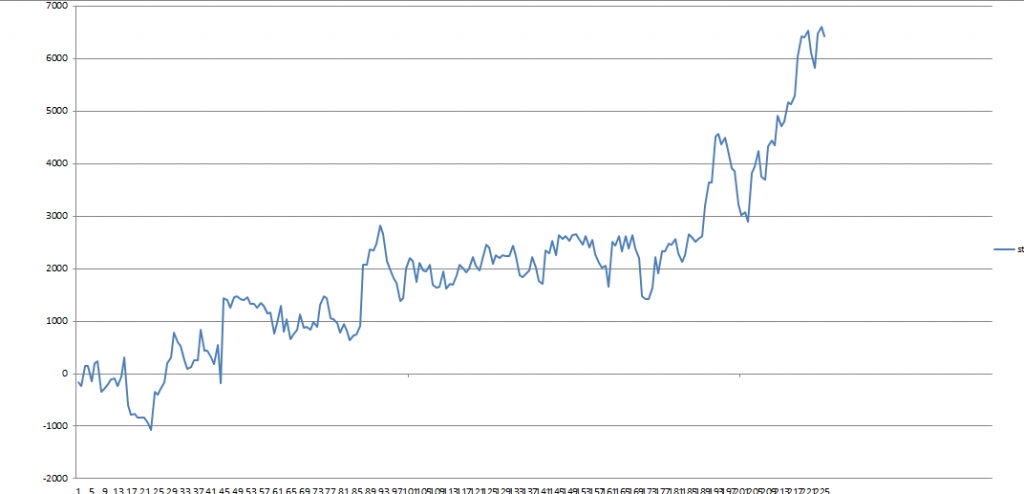

Прибыль дельта-хеджированного проданного стреддла, с 15-02, хедж ежечасно, модель BSM, страйк 170, без учета фактора веги

Взвешенные по дельте позиции по мартовским опционам.

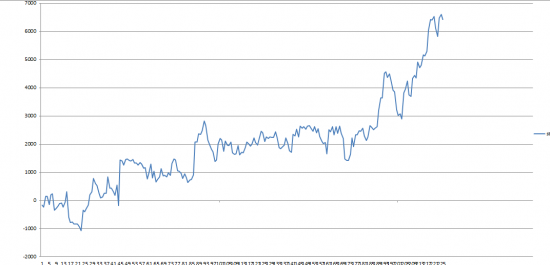

Прибыль продавца стреддла на 170 страйке, с 15-02, без хеджа.

Подавляющее большинство объемов делают высокочастотники, но заморские модели пока работают, что указывает на то, что неэффективность даже на таком проторгованном инструменте как российский фьючерс на индекс РТС остается. Удалось в этом месяце заработать как продавцам (на боковике), так и покупателям гаммы, в то время, как по веге ситуация изменилась несущественно — лишь абсурдные минимумы конца февраля справедливо были скомпенсированы ростом волатильности в район 30%. В значительной степени проявил себя фактор гэпов — продавцы, которые уходили на ночь нейтральными, заработали значительно больше тех, которые держали проданную гамму постоянно. Ну и конечно традиционно отработала себя шорт-гамма в Сбербанке и особенно в Газпроме.

Плавающая ухмылка в привязке к %, мартовская серия, с 15 февраля, почасовой ТФ, анимированный (сохранять на жесткий диск для просмотра)

Прибыль дельта-хеджированного проданного стреддла, с 15-02, хедж ежечасно, модель BSM, страйк 170, без учета фактора веги

Взвешенные по дельте позиции по мартовским опционам.

Прибыль продавца стреддла на 170 страйке, с 15-02, без хеджа.

40 |

Читайте на SMART-LAB:

USD/JPY: интрига усиливается

Валютная пара USD/JPY продолжает «заигрывать» с горизонталью 162, который день подряд активно закрываясь выше неё. Отдельно стоит отметить, что на...

15:31

теги блога dhong

- AAPL

- Apple

- Excel

- goldman sachs

- Iphone

- NYSE

- options

- pair trading

- S&P500

- XETRA

- акции

- акции США

- алготрейдинг

- американский рынок

- аналитика

- арбитраж

- валютный рынок

- волатильность

- волновой анализ

- Волны Эллиотта

- Газпром

- гамма

- делистинг

- Демура

- денежный рынок

- дивиденды

- доллар

- занимательное

- золото

- Индекс РТС

- индексный фонд

- Испания

- копирайт

- Мечел

- модельный портфель

- невезение

- недооценка

- неэффективности

- обзор рынка

- Облигации

- опрос

- опционы

- отчетность

- парный трейдинг

- покрытый колл

- портфель акций

- пре-маркет США

- прогноз

- просьба

- пузыри

- ралли

- распил

- риск менеджмент

- Роснефть

- рынки

- рынок США

- спреды

- сша

- технический анализ

- торговые идеи

- удача

- финансовый супермаркет

- ФОРТС

- фьючерсы

- экономика

что ты творишь?))))))))))))))))))

зачем?

но всё же как-то не комфортно)))))

наоборот)

слышал разные интерпретации

спасибо