SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Андреев Андрей

Почему не надо покупать Газпром long term

- 17 мая 2013, 18:55

- |

- Тимофей Мартынов

Вчера на РБК выступал Макс Орловский. В целом он бериш, а вот Газпром считает дешевым, поэтому держит. Я не сказал бы что он не прав. Но исходя из моих инвестиционных убеждений лично я бы вообще не трогал Газпром. (если кто помнит, я еще в бытность интерактивных выпусков РБК-ТВ призывал телезрителей вообще забыть про акции Газпрома и торговать чем-нибудь еще).

Что можно противопоставить аргументу «Газпром очень дешев»?

Я бы так сказал — либо акции Газпрома действительно дешевы, либо вы просто чего-то не знаете и покупаете бумагу у тех, кто знает.

( Читать дальше )

Что можно противопоставить аргументу «Газпром очень дешев»?

Я бы так сказал — либо акции Газпрома действительно дешевы, либо вы просто чего-то не знаете и покупаете бумагу у тех, кто знает.

( Читать дальше )

- комментировать

- 38 | ★7

- Комментарии ( 53 )

Рынок труда США: качественное ухудшение

- 08 мая 2013, 18:02

- |

Вместо предисловия

Выдержка из отчета последнего заседания Комитета по открытым рынкам ФРС США от 1 мая 2013 года: “…the Committee decided to keep the target range for the federal funds rate at 0 to 1/4 percent and currently anticipates that this exceptionally low range for the federal funds rate will be appropriate at least as long as the unemployment rate remains above 6-1/2 percent, inflation between one and two years ahead is projected to be no more than a half percentage point above the Committee's 2 percent longer-run goal, and longer-term inflation expectations continue to be well anchored…”

По плану монетарных властей США, политика нулевых процентных ставок продлится до тех пор, пока уровень безработицы в США не упадет до 6,5%, а инфляция не выйдет за пределы 2-2,5%.

Сегодня качественная и количественная оценка состояния рынка труда США требует более пристального внимания в том числе и для оценки и понимания будущих действий Федрезерва.

Последние данные по рынку труда США, согласно которым уровень безработицы в апреле 2013 года составил 7,5%, а число занятых в несельскохозяйственном секторе увеличилось на 165 тыс чел. (плюс пересмотры по предыдущим периодам), были позитивно восприняты рынком. В средствах массовой информации заговорили о возможности скорого сворачивания стимулирующих мер со стороны Федрезерва, а прогнозы по динамике S&P 500 пересмотрели в сторону повышения.

( Читать дальше )

Выдержка из отчета последнего заседания Комитета по открытым рынкам ФРС США от 1 мая 2013 года: “…the Committee decided to keep the target range for the federal funds rate at 0 to 1/4 percent and currently anticipates that this exceptionally low range for the federal funds rate will be appropriate at least as long as the unemployment rate remains above 6-1/2 percent, inflation between one and two years ahead is projected to be no more than a half percentage point above the Committee's 2 percent longer-run goal, and longer-term inflation expectations continue to be well anchored…”

По плану монетарных властей США, политика нулевых процентных ставок продлится до тех пор, пока уровень безработицы в США не упадет до 6,5%, а инфляция не выйдет за пределы 2-2,5%.

Сегодня качественная и количественная оценка состояния рынка труда США требует более пристального внимания в том числе и для оценки и понимания будущих действий Федрезерва.

Последние данные по рынку труда США, согласно которым уровень безработицы в апреле 2013 года составил 7,5%, а число занятых в несельскохозяйственном секторе увеличилось на 165 тыс чел. (плюс пересмотры по предыдущим периодам), были позитивно восприняты рынком. В средствах массовой информации заговорили о возможности скорого сворачивания стимулирующих мер со стороны Федрезерва, а прогнозы по динамике S&P 500 пересмотрели в сторону повышения.

( Читать дальше )

ЕЦБ и новый курс монетарной политики

- 06 мая 2013, 19:25

- |

Последние данные по еврозоне по-прежнему говорят о слабости экономики региона, и шансы на скорое восстановление остаются призрачными. При этом инфляция остается значительно ниже целевого уровня монетарного регулятора, отвечающего за ценовую стабильность в регионе. Процесс кредитования находится в депрессивном состоянии.

На этом фоне ЕЦБ на заседании от 2 мая 2013 года принимает следующие решения:

1. Процентные ставки

— Снижение ставки рефинансирования (refinancing rate) до 0,5% с 0,75%

— Снижение ставки по кредитам (marginal lending facility) до 1,0% с 1,5%

— Сохранение депозитной ставки (deposit rate) неизменной на уровне 0,0%

— Сохранение сверхмягкой политики как минимум до июля 2014 года.

2. Предоставление ликвидности

( Читать дальше )

На этом фоне ЕЦБ на заседании от 2 мая 2013 года принимает следующие решения:

1. Процентные ставки

— Снижение ставки рефинансирования (refinancing rate) до 0,5% с 0,75%

— Снижение ставки по кредитам (marginal lending facility) до 1,0% с 1,5%

— Сохранение депозитной ставки (deposit rate) неизменной на уровне 0,0%

— Сохранение сверхмягкой политики как минимум до июля 2014 года.

2. Предоставление ликвидности

( Читать дальше )

Сургутнефтегаз, отчётность за 2012 год, РСБУ + выводы по сектору

- 22 апреля 2013, 13:30

- |

«Сургутнефтегаз» на закрытие ММВБ на 19/04/2013 стоил 1 152 339 640 000 рублей или $36 531 646 356. Цена о.а. 27,68 рублей. Цена п.а. 21,22 рубля.

Пока отчётности по МСФО «СНГ» я ещё не видел. На сайте её нет. Кто-то говорит, что она будет в конце апреля, кто-то, что она уже должна была выйти, но почему-то её до сих пор нет. Однозначно, можно сказать, что отчётность «Сургута» по МСФО – это главная интрига этого сезона отчётностей. Тем не менее, практически все публичные нефтяные компании были проанализированы. Поэтому в этой статье производственные и финансовые результаты «СНГ», естественно пока по РСБУ, а также сравнительный анализ всех публичных нефтяных компаний — задача выявить наиболее привлекательные инструменты для инвестиций. Начну с бизнес-схемы ОАО «Сургутнефтегаз».

Поэтому в этой статье производственные и финансовые результаты «СНГ», естественно пока по РСБУ, а также сравнительный анализ всех публичных нефтяных компаний — задача выявить наиболее привлекательные инструменты для инвестиций. Начну с бизнес-схемы ОАО «Сургутнефтегаз».

Рисунок Бизнес-схема «Сургутнефтегаз»

( Читать дальше )

Пока отчётности по МСФО «СНГ» я ещё не видел. На сайте её нет. Кто-то говорит, что она будет в конце апреля, кто-то, что она уже должна была выйти, но почему-то её до сих пор нет. Однозначно, можно сказать, что отчётность «Сургута» по МСФО – это главная интрига этого сезона отчётностей. Тем не менее, практически все публичные нефтяные компании были проанализированы.

Поэтому в этой статье производственные и финансовые результаты «СНГ», естественно пока по РСБУ, а также сравнительный анализ всех публичных нефтяных компаний — задача выявить наиболее привлекательные инструменты для инвестиций. Начну с бизнес-схемы ОАО «Сургутнефтегаз».

Поэтому в этой статье производственные и финансовые результаты «СНГ», естественно пока по РСБУ, а также сравнительный анализ всех публичных нефтяных компаний — задача выявить наиболее привлекательные инструменты для инвестиций. Начну с бизнес-схемы ОАО «Сургутнефтегаз».Рисунок Бизнес-схема «Сургутнефтегаз»

( Читать дальше )

Bloomberg & CBR & NSD: REPO AUCTION PLATFORM

- 22 апреля 2013, 11:25

- |

На прошлой неделе я посетил офис Bloomberg, где одна из крупнейших (и известнейших) компаний совместно с ЦБР и НРД представила свою платформу, которая позволяет банкам работать на трехстороннем РЕПО (РЕПО с замещением).

Было ВЕСЬМА людно — интерес со стороны банков достаточно большой.

Особенно, если принимать во внимание факт того, что зачастую самые ликвидные бумаги уже заложены в РЕПО и нет возможности «разгрузить» пирамиду РЕПО. При 3-х стороннем РЕПО такой инструмент (изменения обеспечения) появился на отечественном рынке.

Идея этого РЕПО появилась благодаря ЦБР — «детище» Кирилла Вергунова (он и представлял услугу со стороны Центрального Банка).

Клирингом, расчетами и управлением обеспечением занимается Национальный Расчетный Депозитарий — об этом говорила Марина Черемисина.

Система Bloomberg достаточно удобная и функциональная + доступ к этому виду РЕПО будет допущено большее (нежели к биржевому РЕПО с ЦБ) количество банков. Поскольку, к биржевому допущены лишь те банки, которые выполняют требования ЦБР — к примеру «МИЛБАНК», где я работаю — выполняет требования ЦБР и допущен к аукциону ликвидности. Т.о. мы можем ожидать рост оборотов внебиржевого трехстороннего РЕПО через платформу Bloomberg, особенно в периоды «сжатия» ликвидности. Хотя по прежнему лидирующие позиции будут у аукционов прямого РЕПО ЦБР, затем перераспределение ликвидности через инструменты МБК, междилерское РЕПО и РЕПО с ЦК.

Услуга трехстороннего РЕПО новая и со временем обретет своих «сторонников», еще раз повторюсь — скорее всего это будут банки не допущенные к аукциону прямого РЕПО ЦБР.

Предлагаю Вашему вниманию рабочие таблицы по трехстороннему РЕПО через систему Bloomberg:

( Читать дальше )

Было ВЕСЬМА людно — интерес со стороны банков достаточно большой.

Особенно, если принимать во внимание факт того, что зачастую самые ликвидные бумаги уже заложены в РЕПО и нет возможности «разгрузить» пирамиду РЕПО. При 3-х стороннем РЕПО такой инструмент (изменения обеспечения) появился на отечественном рынке.

Идея этого РЕПО появилась благодаря ЦБР — «детище» Кирилла Вергунова (он и представлял услугу со стороны Центрального Банка).

Клирингом, расчетами и управлением обеспечением занимается Национальный Расчетный Депозитарий — об этом говорила Марина Черемисина.

Система Bloomberg достаточно удобная и функциональная + доступ к этому виду РЕПО будет допущено большее (нежели к биржевому РЕПО с ЦБ) количество банков. Поскольку, к биржевому допущены лишь те банки, которые выполняют требования ЦБР — к примеру «МИЛБАНК», где я работаю — выполняет требования ЦБР и допущен к аукциону ликвидности. Т.о. мы можем ожидать рост оборотов внебиржевого трехстороннего РЕПО через платформу Bloomberg, особенно в периоды «сжатия» ликвидности. Хотя по прежнему лидирующие позиции будут у аукционов прямого РЕПО ЦБР, затем перераспределение ликвидности через инструменты МБК, междилерское РЕПО и РЕПО с ЦК.

Услуга трехстороннего РЕПО новая и со временем обретет своих «сторонников», еще раз повторюсь — скорее всего это будут банки не допущенные к аукциону прямого РЕПО ЦБР.

Предлагаю Вашему вниманию рабочие таблицы по трехстороннему РЕПО через систему Bloomberg:

( Читать дальше )

«Играем против тренда» Александр Мишин и «Методы экспресс-анализа акций»

- 19 апреля 2013, 17:23

- |

- Андрей Верников

«Методы экспресс-анализа акций». Елена Шишкина

О текущем моменте - 3. Российский рынок - часть emerging markets (don't forget!)

- 31 марта 2013, 21:03

- |

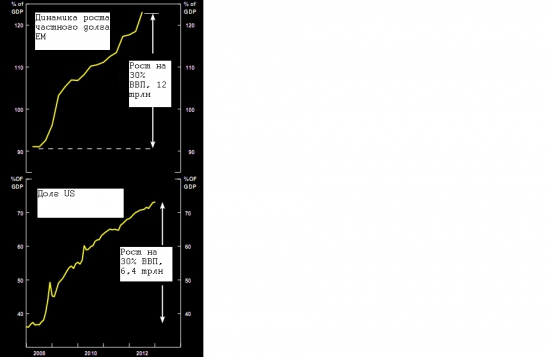

Я уже писал прошлой осенью о том, почему российский рынок будет underperformance относительно американского рынка, называя две основные причины: общую динамику emerging markets (EM) (включая, brics-ы) и динамику цены основного экспортного товара России – нефти (см. соответствующий пост http://smart-lab.ru/blog/89325.php ). В этом посту о том, что происходит в EM, на что смотрят глобальные инвесторы относительного этого класса активов.

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

Истории с плохим концом.

- 29 марта 2013, 13:39

- |

С 2005 года работаю в брокерском бизнесе. Начинал я с позиции «менеджер по работе с клиентами» в одной маленькой управляющей компании.

Накопилось несколько интересных историй о наших действиях и клиентов и я хотел бы ими с Вами поделится.

Истории с плохим концом.

продолжение: http://smart-lab.ru/blog/111224.php

Истории с хорошим концом http://smart-lab.ru/blog/111193.php

Накопилось несколько интересных историй о наших действиях и клиентов и я хотел бы ими с Вами поделится.

Истории с плохим концом.

- В управляющей компании, в которой я работал, были клиенты, которые сумели заработать на «бычьем рынке» 2005-2007» гг., думали, что рост будет вечным. Вы наверняка уже слышали про истории как кто-то купил Газпром в 2006г по 360р и с тех пор в нем сидит. Я Вам поведаю о настоящем трэше!!!

- Бумаги второго эшелона упали на десятки процентов в 2008г и с тех пор не восстановились. Целая толпа инвесторов сидит с жуткими убытками 5 лет. И конца и края не видно.

- Знаю лично несколько сотрудников ВТБ (и уже бывших коллег -брокеров), которые покупали Акции ВТБ на IPO в2007 г. Один с плечом на падении входил. Далее усреднялся в 2008г. Осенью продал машину. К зиме он каждую зп и премиальные вносил на брокерский счет, что бы не было маржин колла. Всю годовую премию занес. Сейчас он еще в минусе. Его задача погасить маржу и сидеть «на свои». Брокерский счет он называет «ненасытным троллем».

- Есть один парень-брокер, стаж работы 12 лет. В 2008г. он покупал Сбер по 50р на падении, потом на плечо, потом на всю котлету добавлялся на третье плечо. Сейчас точно не помню, но последняя покупка у него была в районе 25р. Далее он не смог финансировать позиции и наступил маржин колл. Его обязанностью было принудительно закрыть свою собственную позицию. Он потерял 2 000 000р. Это были все его накопления.

- Интересный пример с налогами вышел. Мужчина в 2010г. на счету в 15 млн. рублей заработал 30%. Финансовый результат зафиксировал. Но после продажи бумаг деньги не выводил, а сразу же акций накупил. Большая часть электроэнергетиков. Эти бумаги полетели вниз после его покупки со страшной силой. Весной 2011г. с него попросили денег на налоги, а он и знать не знает за что платить. Говорит я в убытках жутких сижу, сальдируйте мою прибыль за 2010г. и убыток в 2011г. Ему говорят – нельзя. Пришлось продавать бумаги с огромным лосем и платить налоги. В итоге хороший плюс превратился в минус.

- В 2011г Потанин и компания проводили выкуп акции Норникеля по 9200р, а на бирже они торговались по 7200р. Было одно важное условие – выкупали не больше 100шт. у одного лица. Именно это сгубило очень многих. Есть один мужчина, который накупил через нас, бумаг на 80 с лишним миллионов рублей, с. Он был твердо уверен что акции будут расти. Основывалось его мнение на том, что «Потанин покупает потому, что верит, что будет дороже». Мы убеждали его хэджироваться фьючами, отговаривали брать на плечо, ему звонил наш гендир и просил «не вкладывать все в одну корзину». Но человек был не умолим. Акции снизились в район 5000р. Короче потерял он почти все.

- Потом был выкуп в «Распадской». Там обещали выкупить по 150р. акции, а они торговались по 100р. Но, оговорка была, что выкупят не больше 7% от всего вашего объема, и эта деталь выяснилась в середине всей процедуры. Довольно много людей клюнуло на выкуп и залезли на все плечи, когда был быстрый взлет до 120р. Потом она снова сдулась до 100р. Помню, парень один на кредитные 13 миллионов влез. Слава богу, был второй взлет и он вышел по 118р. Убедили его выпрыгнуть из позиции с небольшим относительно убытком. Сейчас она 60р. и многие сидят…

- Есть один мужчина, налоговый юрист по профессии. Очень высокого уровня. И угораздило его в начале 2011г. влезть на все плечи. Стопы, конечно же не ставил. Счет с плечами около 25 млн. рублей, разбит, примерно, на 20 позиций. Маржа стоит 18% годовых. Сейчас он сидит и понимает, что его счет тает от кредита и даже если выйдет в ноль по акциям, то с учетом кредита он очеееееень много потеряет.

- Знаю одного очень опытного трейдера, стажем работы 20 лет. Он прошел огонь и воду. Разбогател и бросил работать на дядю. Торговал из дома очень успешно. Но в 2008г. он связался с женщиной. Влюбился по уши и уехал на время из Москвы. Оставил свои позиции без присмотра отрытые на падении. Потом усреднялся на плечо. Далее был маржин колл. Сейчас он банкрот. Мы познакомились в 2009г. и тогда он рассказал свою историю. Живет сейчас на съемной квартире и своего, кроме машины ничего не имеет.

продолжение: http://smart-lab.ru/blog/111224.php

Истории с хорошим концом http://smart-lab.ru/blog/111193.php

Правда о "черепахах"

- 29 марта 2013, 11:37

- |

- А. Г.

Рецензия на книгу «Черепахи трейдеры» — Майкл Ковел (Amazon)

Всем известна история успеха «черепах»: набранные Деннисом люди «с улицы» в течении 1985-1988 годов показывают сумасшедшие доходности:«Торговые записи показывают, что, например, Джеймс ДиМариа (James DiMaria) заработал в 1985 году 74%, в 1986 — 132%, 1987 — 97% и в 1988 —31%. Выдающийся результат, не так ли? Однако, что более интересно, другие Turtles показали близкие результаты. Поль Рабар (Paul Rabar) принес соответственно 71%, 98%, 90% и 63%, Лиз Чевал (Liz Cheval) — 52%, 135%, 178% и 125%, Джери Паркер (Jerry Park- er) — 129%, 125%, 39% и 49%. И это еще не самые успешные результаты! Куртис Фэйв (Curtis Faith) заработал за четыре с половиной года работы на Денниса 31 млн $. Сам Куртис считал, что его более успешные, ч ем у других Turtles, действия связаны с тем, что по своей молодости, а ему было тогда лишь 19 лет, не испытывал страха.»

В-общем, «картина маслом». Прямо как из советской песни: «Мы рождены, чтоб сказку сделать былью!». Но при внимательном «разборе полетов» выясняется куча «но».

Откуда мы знаем эти цифры? Ну, во-первых, из популярной книги одного из участников Куртиса Фэйва «Путь черепах», об этом же пишет и более независимый исследователь «черепах» Майкл Ковел «Черепахи-трейдеры: легендарная история, ее уроки и результаты». Последняя книга написана с явной симпатией к проекту, но при этом содержит огромное количество статистического материала, на который можно взглянуть и «под другим углом» и этот взгляд, как ни парадоксально, развевает миф абсолютной успешности проекта.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс