SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера OrphX

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Хорошая торговая система дает трейдеру определенное статистическое преимущество перед рынком. Трейдер может отыскать такие условия для входа, что вероятность краткосрочного прибыльного движения будет превышать 50%, которую дает абсолютно случайный вход. Но одного статистического превосходства входов и контроля над «не верными» движениями цены не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

- комментировать

- 1.3К | ★153

- Комментарии ( 18 )

Отвечу на вопросы по Wealth Lab 4 (тестирование, торговля в реале, робот)

- 29 ноября 2011, 19:29

- |

Тестирую стратегии в Wealth Lab 4 и из под него же торгую в реальном времени (робот).

Накопился опыт, готов поделиться.

Задавайте вопросы с удовольствием отвечу.

Накопился опыт, готов поделиться.

Задавайте вопросы с удовольствием отвечу.

Простейшая системка/стратежка для Скальпинга

- 22 ноября 2011, 21:57

- |

Всем добрый вечер! ;)

Предлагаю рассмотреть простейшую системку для скальпинга.

Смотрим:

Составляющие:

- индикатор №1 — Envelopes (коэф. — 0,70; кол-во периодов — 23 );

- индикатор №2 — Moving Average Exp. (кол-во периодов — 7);

- тайм фрейм — 3 минуты;

- стоп — 200 пунктов.

… все правила входа (лонг/шорт) а также участки «фикса позы» указаны на рис. выше!

Спасибо! ;)

ps будут вопросы пишите, постараюсь ответить! ;)

UPDATE: в комментариях много вопросов о принятии решния на сделку!

отвечаю: во многих случаях Я принимаю решения на сделку также по анализу свечи и объема на нее, это раз! и два это интуиция/опыт, кому как угодно! ;)

Идея "Fix"!? (спекулируем коротким портфелем облигаций)

- 22 ноября 2011, 15:54

- |

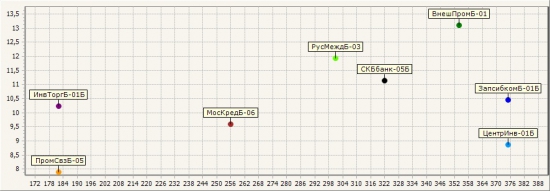

Рынки акций «ходят» непонятно, движения зачастую хаотичны и труднопредсказуемы, на всем этом «поле» я бы рекомендовал перейти от спекуляций на рынке акций к спекуляциям на рынке облигаций.

Тут, наверное, сложно говорить о какой-то инвестстратегии, поскольку горизонт более 3-х лет пока не очевиден и слишком много всяких «но»… Возможные страновые дефолты фактически ограничивают размещение средств «на долгосрок» (инвестиционно), но при этом, дабы не потерять на колебаниях и «пересидеть пилу» — можно в относительно «коротких» бумагах.

Итак, сегодня я бы обратил внимание на банковский сектор:

Это бумаги из списков А1 и внесписочные.

Оферта — 12-13 годы

Погашение 12-14, т.е. относительно «короткие» бумаги, которые более «четко» реагируют на колебания ставок ЦБРа и внешние факторы — на них можно спекулятивно поиграть.

График доходности (дюрация «для наглядности» в днях):

( Читать дальше )

Тут, наверное, сложно говорить о какой-то инвестстратегии, поскольку горизонт более 3-х лет пока не очевиден и слишком много всяких «но»… Возможные страновые дефолты фактически ограничивают размещение средств «на долгосрок» (инвестиционно), но при этом, дабы не потерять на колебаниях и «пересидеть пилу» — можно в относительно «коротких» бумагах.

Итак, сегодня я бы обратил внимание на банковский сектор:

Это бумаги из списков А1 и внесписочные.

Оферта — 12-13 годы

Погашение 12-14, т.е. относительно «короткие» бумаги, которые более «четко» реагируют на колебания ставок ЦБРа и внешние факторы — на них можно спекулятивно поиграть.

График доходности (дюрация «для наглядности» в днях):

( Читать дальше )

Реализация self-identical механизма в robust fractal. Гипотеза о полном цикле Эллиотта для 4ой итерации

- 20 ноября 2011, 19:47

- |

Этот пост для приверженцев гипотезы фрактальных рынков, скорее даже для еще более узкой категории — людей, которые убеждены, что график цены не есть просто indefinite fractal, как береговая линия например. Легко ли прогнозировать ее изгибы при масштабировании? Трудновато, думаю.

Выдающийся теоретик волнового анализа Robert Prechter говорит, что цена является неким сочетанием self-identical fractals и indefinite fractals. Он назвал его robust fractal. Именно механизм самоподобия (self-identical) и является основой для работы теории волн Эллиотта, прогнозирования цены. Забавно, что это не понимают даже некоторые «физтеховцы» (http://smart-lab.ru/blog/mytrading/16576.php). Какой позор! Диплом в печи :)

А теперь главные вопросы, которые я хотел бы поднять этим постом: 1) а как собственно реализован механизм самоподобия? 2) как «растет» robust fractal?

Здесь условно показаны первые 4 итерации закона Эллиотта. Для краткости я опущу все кроме перехода от 3его к 4ой итерации, т.к. моя гипотеза относится именно к этому месту. Можно заметить, что 4ая итерация содержит в себе точные копии 3ей в нескольких местах. Другими словами полный цикл Эллиотта можно найти в УЧАСТКЕ 4ого! Это не полное самоподобие как у кривой Коха, но и не береговая линия. Некая комбинация свойств. Варианты:

( Читать дальше )

Выдающийся теоретик волнового анализа Robert Prechter говорит, что цена является неким сочетанием self-identical fractals и indefinite fractals. Он назвал его robust fractal. Именно механизм самоподобия (self-identical) и является основой для работы теории волн Эллиотта, прогнозирования цены. Забавно, что это не понимают даже некоторые «физтеховцы» (http://smart-lab.ru/blog/mytrading/16576.php). Какой позор! Диплом в печи :)

А теперь главные вопросы, которые я хотел бы поднять этим постом: 1) а как собственно реализован механизм самоподобия? 2) как «растет» robust fractal?

Здесь условно показаны первые 4 итерации закона Эллиотта. Для краткости я опущу все кроме перехода от 3его к 4ой итерации, т.к. моя гипотеза относится именно к этому месту. Можно заметить, что 4ая итерация содержит в себе точные копии 3ей в нескольких местах. Другими словами полный цикл Эллиотта можно найти в УЧАСТКЕ 4ого! Это не полное самоподобие как у кривой Коха, но и не береговая линия. Некая комбинация свойств. Варианты:

( Читать дальше )

Рынок. моя граль

- 19 ноября 2011, 23:13

- |

Рынок – это пирамида, состоящая из больших и маленьких пирамид. И смысл рынка не в росте или падении как таковом, а в пирамиде, которая образуется при росте и последующем падении. Поэтому боковики преобладают, боковик – всегда череда маленьких пирамид и часть большой пирамиды...

Цена не имеет значения. Надо смотреть на скорость ее изменения и величину колебания. А также ускорение. То есть изучать динамику в абсолютных и относительных величинах. Магия цены не должна действовать, поскольку значение имеет лишь тот факт насколько ей дадут вырасти и насколько упасть…

Цена не имеет значения. Надо смотреть на скорость ее изменения и величину колебания. А также ускорение. То есть изучать динамику в абсолютных и относительных величинах. Магия цены не должна действовать, поскольку значение имеет лишь тот факт насколько ей дадут вырасти и насколько упасть…

Грааль.

- 19 ноября 2011, 23:01

- |

Каверзность трейдинга заключается в том, что в него приходят, как правило с завышенными ожиданиями. Чего греха таить, всем хочется срубить лёгких денег и заработать 100500%, да еще как можно быстрее.

Мне очень нравится высказывание Андрея Есина, дословно не помню, но что-то вроде: «Необходимо точно знать свой баланс страх-жадность» Это очень точно сказано. Так же считаю, самодостаточным считается тот человек, который точно знает чего он хочет получить от жизни, при этом не завышая ожидания. В этом деле это крайне важно.

Цели в трейдинге по-любому необходимы. Ведь не имея цели и плана реализации, банально не знаешь, к чему стремиться. И путь получается очень хаотичным, и это в лучшем случае.

Когда знаешь, чего хочешь от жизни, и при этом не завышаешь ожиданий, намного результативнее получается достичь минимальной цели, а потом и не заметишь, как всё пойдет как по проторенной дороге и получишь большего чем ожидал.

( Читать дальше )

Мне очень нравится высказывание Андрея Есина, дословно не помню, но что-то вроде: «Необходимо точно знать свой баланс страх-жадность» Это очень точно сказано. Так же считаю, самодостаточным считается тот человек, который точно знает чего он хочет получить от жизни, при этом не завышая ожидания. В этом деле это крайне важно.

Цели в трейдинге по-любому необходимы. Ведь не имея цели и плана реализации, банально не знаешь, к чему стремиться. И путь получается очень хаотичным, и это в лучшем случае.

Когда знаешь, чего хочешь от жизни, и при этом не завышаешь ожиданий, намного результативнее получается достичь минимальной цели, а потом и не заметишь, как всё пойдет как по проторенной дороге и получишь большего чем ожидал.

( Читать дальше )

Куртис Фейс. "Путь черепах. Из дилетантов в легендарные трейдеры"

- 19 ноября 2011, 22:48

- |

Когда читал книгу, составил для себя небольшой конспект. Возможно, для кого-то будет полезен. Хотя, конечно, без прочтения оригинала понять его будет трудно.

В команду «черепашек» отбирались люди, которые имели опыт в теории игр и построении стратегий, а также хорошее знание теории вероятности, применявшейся в играх с элементом удачи.

Вот некоторые примеры когнитивных предубеждений, влияющих на трейдинг:

– Неприятие потерь – склонность избегать расходов, а не стремиться получать доходы.

– Эффект понесенных расходов – склонность рассматривать уже потраченные деньги как нечто более ценное по сравнению с деньгами, которые могут быть потрачены в будущем.

– Эффект распоряжения – склонность фиксировать доходы и не фиксировать потери.

( Читать дальше )

В команду «черепашек» отбирались люди, которые имели опыт в теории игр и построении стратегий, а также хорошее знание теории вероятности, применявшейся в играх с элементом удачи.

Вот некоторые примеры когнитивных предубеждений, влияющих на трейдинг:

– Неприятие потерь – склонность избегать расходов, а не стремиться получать доходы.

– Эффект понесенных расходов – склонность рассматривать уже потраченные деньги как нечто более ценное по сравнению с деньгами, которые могут быть потрачены в будущем.

– Эффект распоряжения – склонность фиксировать доходы и не фиксировать потери.

( Читать дальше )

Тестирование страгий, то о чем все молчат

- 19 ноября 2011, 22:06

- |

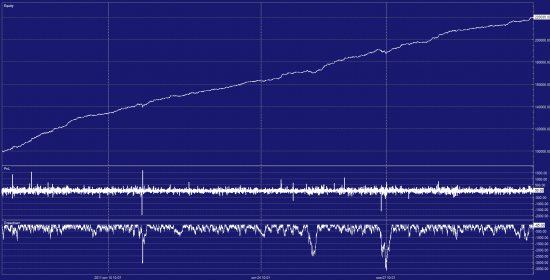

Решил показать некоторые нюансы при разработке роботов.

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев): Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..

Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев):

Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс