SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера OrphX

А. Элдер в гостях у Д. Бабича

- 02 марта 2012, 16:36

- |

«Мало того, что ко мне лезут в карман, когда я бодровствую, мне ещё не хватало, чтобы в него лезли, когда я сплю»

- комментировать

- 64 | ★18

- Комментарии ( 16 )

Риск-менеджмент ч.2

- 02 марта 2012, 12:56

- |

В предыдущей записи рассматривался вариант реинвестирования капитала, который тяжелее переживает просадки, но при этом быстрее из них вылезает и в результате дает бОльшую отдачу капитала. На реальной стратегии данная тактика ведет себя так же, кроме того, я решил добавить к сравнению пару методов, навеянных формулой Бернулли. Итак, реальная (прибыльная) торговая система, сравниваем 6 вариантов с целью изобрести велосипед:

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

Несколько инвест-стратегий от буржуев

- 02 марта 2012, 12:55

- |

- Дмитрий Солодин

Выкладываю для всей прогрессивной части сообщества Смартлаб )

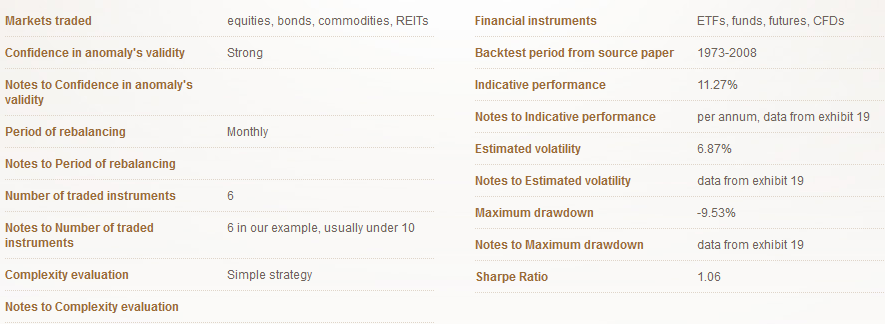

1 стратегия

Asset Class Trend Following

Asset class trend following is a strategy that tries to exploit a momentum anomaly between various assets. It uses various moving averages/momentum filters to gain an exposure to an asset class only at the time when there is a higher probability for outperformance with less risk. This strategy has been popularized by Mebane Faber (with risk parity weighting tweaking), one of its main proponents. We present Faber's simple version and links to other similar strategies are in «Other papers» section (also recommended to read).

Fundamental reason

Momentum/trend following filter rules are able to divide time into periods with lower performance (higher volatity/risk) and higher performance (lower volatility/risk). A portfolio of several asset classes with incorporated momentum filter rules could enhance returns and lower risks as this portfolio exploits diversification benefits of low correlation between assets.

Use 5 ETFs (SPY — US stocks, EFA — foreign stocks, BND — bonds, VNQ — REITs, GSG — commodities), equal weight the portfolio. Hold asset class ETF only when it is over its 10 month Simple Moving Average, otherwise stay in cash.

( Читать дальше )

1 стратегия

Asset Class Trend Following

Asset class trend following is a strategy that tries to exploit a momentum anomaly between various assets. It uses various moving averages/momentum filters to gain an exposure to an asset class only at the time when there is a higher probability for outperformance with less risk. This strategy has been popularized by Mebane Faber (with risk parity weighting tweaking), one of its main proponents. We present Faber's simple version and links to other similar strategies are in «Other papers» section (also recommended to read).

Fundamental reason

Momentum/trend following filter rules are able to divide time into periods with lower performance (higher volatity/risk) and higher performance (lower volatility/risk). A portfolio of several asset classes with incorporated momentum filter rules could enhance returns and lower risks as this portfolio exploits diversification benefits of low correlation between assets.

Use 5 ETFs (SPY — US stocks, EFA — foreign stocks, BND — bonds, VNQ — REITs, GSG — commodities), equal weight the portfolio. Hold asset class ETF only when it is over its 10 month Simple Moving Average, otherwise stay in cash.

( Читать дальше )

«Святой Грааль среди торговых стратегий» - дневные графики

- 01 марта 2012, 19:21

- |

Ниал Фуллер

Посмотрите правде в глаза, 95% из читающих эти строки, вероятно, трейдеры не получающие постоянную прибыль. Вы, наверное, сливали свой счет раза три или больше. Вы, наверное, входите в сделку и торчите перед монитором смотря на график, или читаете новости следующие два часа, чтобы понять, что может произойти с вашей сделкой. Возможно, вы не можете нормально спать, так как зависите от 5-ти минутного графика и смотрите на каждый тик, ни о чем другом кроме рынка уже не можете думать. Если что-то из этого вам близко знакомо, очевидно, настало время для перемен, время, чтобы начать концентрировать свои усилия на дневных графиках.

Вы знаете, что «делая то что делали, получите то что получали»… а теперь настало врем кое что изменить… в начале своей карьеры трейдера, я усвоил один урок, который помог мне очень сильно, о том что на шум и ложные сигналы 5 и 15 минутных графиков (малые таймфреймы) не стоит тратить мое время и рисковать моими деньгами. Я считаю, что торговля на дневных графиках может стать вашим «святим Граалем», вот почему…

( Читать дальше )

Посмотрите правде в глаза, 95% из читающих эти строки, вероятно, трейдеры не получающие постоянную прибыль. Вы, наверное, сливали свой счет раза три или больше. Вы, наверное, входите в сделку и торчите перед монитором смотря на график, или читаете новости следующие два часа, чтобы понять, что может произойти с вашей сделкой. Возможно, вы не можете нормально спать, так как зависите от 5-ти минутного графика и смотрите на каждый тик, ни о чем другом кроме рынка уже не можете думать. Если что-то из этого вам близко знакомо, очевидно, настало время для перемен, время, чтобы начать концентрировать свои усилия на дневных графиках.

Вы знаете, что «делая то что делали, получите то что получали»… а теперь настало врем кое что изменить… в начале своей карьеры трейдера, я усвоил один урок, который помог мне очень сильно, о том что на шум и ложные сигналы 5 и 15 минутных графиков (малые таймфреймы) не стоит тратить мое время и рисковать моими деньгами. Я считаю, что торговля на дневных графиках может стать вашим «святим Граалем», вот почему…

( Читать дальше )

Риск-менеджмент

- 01 марта 2012, 11:16

- |

Я тут в который раз переосмысливаю свое отношение к рискам. Ввиду того, что теперь торгую только системно, можно проанализировать на истории, какой подход лучше. Однако, начну с простого...

Вариант «не реинвестировать прибыль» вообще не рассматривается. Собственно говоря, я хочу сравнить 2 варианта:

1) обычное реинвестирование после каждой сделки

2) расчет % риска от максимального значения капитала

Первое всем понятно. Да и второе тоже, но я поясню: стартовый капитал 1000 единиц. Допустим стоп лосс равен тэйк профиту и составляет 5% от капитала. Тогда при 3 положительных сделках капитал вырастет на 50 + 52,5 + 55,1 единиц и составит 1160,3 единиц. 5% от этого значения = 58 единиц. Теперь добавим серию из 2 отрицательных сделок. В отличие от классического реинвестирования, объем мы опускать не будем и риск в процентном отношении от последнего значения капитала будет расти. Смысл в том, что риск в процентном отношении от последнего максимума по счету должен оставаться на уровне 5%. 1160,3 — 58 — 58 ...

( Читать дальше )

Вариант «не реинвестировать прибыль» вообще не рассматривается. Собственно говоря, я хочу сравнить 2 варианта:

1) обычное реинвестирование после каждой сделки

2) расчет % риска от максимального значения капитала

Первое всем понятно. Да и второе тоже, но я поясню: стартовый капитал 1000 единиц. Допустим стоп лосс равен тэйк профиту и составляет 5% от капитала. Тогда при 3 положительных сделках капитал вырастет на 50 + 52,5 + 55,1 единиц и составит 1160,3 единиц. 5% от этого значения = 58 единиц. Теперь добавим серию из 2 отрицательных сделок. В отличие от классического реинвестирования, объем мы опускать не будем и риск в процентном отношении от последнего значения капитала будет расти. Смысл в том, что риск в процентном отношении от последнего максимума по счету должен оставаться на уровне 5%. 1160,3 — 58 — 58 ...

( Читать дальше )

+28% за день

- 29 февраля 2012, 19:15

- |

http://smart-lab.ru/blog/42710.php

действительно ЗАБАВНО.

реально может показаться что я знал.

это совпадение.

тоже самое будет с энергетикой летом..

p.s.

из полездного всем советую опционщика http://smart-lab.ru/my/DHong/

действительно ЗАБАВНО.

реально может показаться что я знал.

это совпадение.

тоже самое будет с энергетикой летом..

p.s.

из полездного всем советую опционщика http://smart-lab.ru/my/DHong/

евро лонг

- 26 февраля 2012, 17:16

- |

один из способов анализа:

кластерный м15 там, где писал (открытие европы и амеров(в овале)):

кластерный м15 там, где писал (открытие европы и амеров(в овале)):

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс