SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Market_Master

Даже если MICEX будет 100, дивиденды все равно поступят на счет.

- 09 февраля 2014, 19:08

- |

- LaraM/ЛарисаМорозова/

Приближается сезон закрытия реестров 2014 года. На какие же дивидендные идеи сделать ставку в Большом Дивидендном Сезоне (БДС) 2014?

В этом обзоре напишу о разных аспектах выбора и надёжности идей в дивидендных акциях.

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

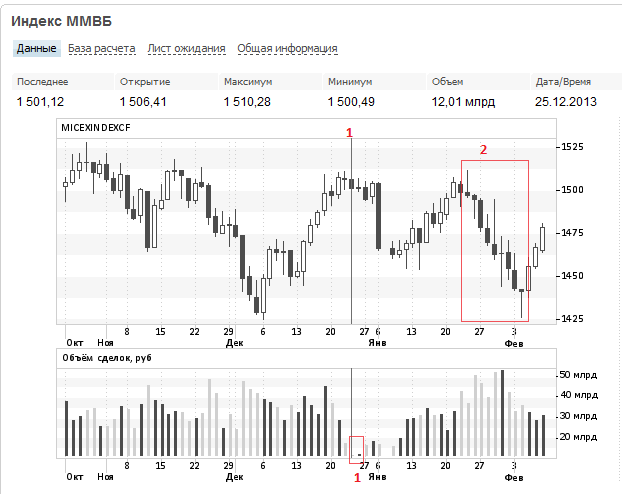

На этом дневном графике MICEX посмотрим, как выглядит состав торгующих на ММВБ в последнее время.

№ 1: 25 и 26 декабря 2013 года.

Обратите внимание на объёмы торгов.

( Читать дальше )

В этом обзоре напишу о разных аспектах выбора и надёжности идей в дивидендных акциях.

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />На этом дневном графике MICEX посмотрим, как выглядит состав торгующих на ММВБ в последнее время.

№ 1: 25 и 26 декабря 2013 года.

Обратите внимание на объёмы торгов.

( Читать дальше )

- комментировать

- 319 | ★26

- Комментарии ( 63 )

Торговля с плечом

- 28 января 2014, 03:50

- |

Я сегодня заработал кучу денег, и чтобы сохранить гармонию в мире — решил сделать свой подарок смарт-лабу, фейсбуку, живому журналу и везде, куда я смогу дотянуться и нагадить словами.

Поговорим о плече. Плечо есть всегда. Даже когда некоторые местные провокаторы или просто неумные люди пропагандируют торговлю без плеча — это просто значит, что они выбрали уровень плеча равный 1. Почему не 0,5 1,1 или 0,001 — они не знают. Им так проще, не надо забивать себе голову тем, в чем они не разбираются и не хотят разобраться.

Но все, что выражается цифрами должно быть померяно, рассчитано и вбито в терминалы и экзели, чтобы дальше за вас думали железяки. Не куплю «на все плечи» или куплю «немного», а куплю на n.nn

Итак, к делу, без воды:

Если плечо меньше оптимального — мы не добираем профита. Если больше — мы берем на себя лишний риск. Какой размер плеча оптимален? Критерий давно известен, но редко используется. Он называется «критерий Келли» по имени одного ботана и лудомана из лаборатории Белла. Плечо, или как говорят образованные люди — леверидж, f, определяется как отношение размера вашего портфеля к размеру вашего капитала. Критерий келли звучит так: f должен быть равен ожидаемой избыточной доходности (простите за мой русский, expected excess return) вашей стратегии поделенной на ожидаемое отклонение избыточной доходности, б%@, формулой это звучит красивее:

( Читать дальше )

Поговорим о плече. Плечо есть всегда. Даже когда некоторые местные провокаторы или просто неумные люди пропагандируют торговлю без плеча — это просто значит, что они выбрали уровень плеча равный 1. Почему не 0,5 1,1 или 0,001 — они не знают. Им так проще, не надо забивать себе голову тем, в чем они не разбираются и не хотят разобраться.

Но все, что выражается цифрами должно быть померяно, рассчитано и вбито в терминалы и экзели, чтобы дальше за вас думали железяки. Не куплю «на все плечи» или куплю «немного», а куплю на n.nn

Итак, к делу, без воды:

Если плечо меньше оптимального — мы не добираем профита. Если больше — мы берем на себя лишний риск. Какой размер плеча оптимален? Критерий давно известен, но редко используется. Он называется «критерий Келли» по имени одного ботана и лудомана из лаборатории Белла. Плечо, или как говорят образованные люди — леверидж, f, определяется как отношение размера вашего портфеля к размеру вашего капитала. Критерий келли звучит так: f должен быть равен ожидаемой избыточной доходности (простите за мой русский, expected excess return) вашей стратегии поделенной на ожидаемое отклонение избыточной доходности, б%@, формулой это звучит красивее:

( Читать дальше )

Палю Грааль! Если этот пост соберёт +300.

- 22 января 2014, 22:47

- |

Ниже приведена его доходность и результаты на минутках ФРТСа.(НА 1 КОНТРАКТ! )

Поехали!

Доходность:

Результаты:

( Читать дальше )

Поехали!

Доходность:

Результаты:

( Читать дальше )

ПО МНОГОЧИСЛЕННЫМ ПРОСЬБАМ!!! Всем поклонникам бизнес литературы и тем кто интересуется бизнесом, акциями и МБА

- 21 января 2014, 16:13

- |

Рекомендую всем зайти и скачать не пожалеть 98 mb

И изучать МБА самому не торопясь! Хорошая тема рекомендую

скачать: http://yadi.sk/d/1_uXILXxGTgg9

затем скачав находим видео в интернете и вот вам почти что дистанционное обучение...)) причем бесплатно..))

ну а эти ссылки вам в помощь для полной и бесплатной красоты :

elibrary.finec.ru/library/disciplines/

http://www.biznesbooks.com/2010-01-07-17-38-07

Прошло чуть более месяца как я предложил всем желающим скачать и начать обучаться, но в скором времени ко мне стало поступать много писем с просьбой еще раз залить на диск, ну что сказать я только ЗА! Буду рад если кому это поможет или хотябы наталкнет на новые мысли...

Надо единственное наплюсовать чтоб вывели на главную и как можно больше народу узнало и скачало… поддержите! ДАЁШЬ МБА В МАССЫ!!!

СИНТЕТИКА ты моя фантастическая

- 21 января 2014, 13:10

- |

Продолжая тему Lmax хочу выложить концепт, которым заразился в последнее время и лично мне интересно двигаться в данном направлении.

Я говорю про синтетические финансовые инструменты. Мельком я упоминал о них, в одно из своих недавних статей.

Многим известно, что торговать «пары» менее рискованно, чем торговать единичные инструменты(Single Stok), даже используя простейшие стратегии. Торгуя basket trading результаты, могут оказаться, более устойчивые, конечно многое зависит и от тикера.

Считается, что торговать пары лучше флетовыми стратегиями, используя спрэды инструментов с высокой корреляцией.

Для меня психологическая проблема заключалась в том, что на российском рынке трудно воспринимать флетовые стратегии, так как у нас, они работают разве что на Лукойле, да и граалем их мягко сказать не назовешь.

Решением данной проблемы стало осознание того, что большинство российских акций очень сильно коррелированы между собой. Тогда становится очевидно, что спрэд из таких финансовых инструментов будет стремится к возврату к среднему. На валютах происходят схожие процессы. Мало того, что валюта — это уже спрэд (дробь 2-х тикеров) — на них уже намного спокойнее торгуются контр-трендовые алгоритмы (как я демонстрировал в статье про BreakingBad на примере валют).

( Читать дальше )

Случайное блуждание?

- 23 декабря 2013, 12:23

- |

Есть мнение, что долгосрочных предикторов будущей доходности рынка акций не существует.

Есть эмпирическая цифра r-squared выше 0.9 на корелляции долгосрочных (10-летних) доходностей S&P500 и всего одной единственной переменной.

Картинка:

( Читать дальше )

Есть эмпирическая цифра r-squared выше 0.9 на корелляции долгосрочных (10-летних) доходностей S&P500 и всего одной единственной переменной.

Картинка:

( Читать дальше )

ПОРОЧНЫЙ ТРЕЙДИНГ

- 02 декабря 2013, 17:23

- |

Большинство трейдеров изначально концентрируются на создании торговых стратегий (алгоритмов), которые эксплуатируя неэффективности тех или иных финансовых инструментов способны извлекать спекулятивную прибыль.

Однако, стоит фокусироваться не только на исследовании техник, позволяющих получить максимальное математическое ожидание с целью максимизации прибыли, но и на исследовании динамики прироста капитала за счет использования той или иной техники управления капиталом.

Оптимальные методы управления капиталом, являются значительным конкурентным преимуществом участников, которые провели соответственные исследования. Поэтому, удачные результаты исследований, как и любое ноу-хау способное увеличить доход, находится в приватном доступе исследовательских подразделений хедж фондов и банков, проводящих операции на рынке ценных бумаг.

Источники же находящиеся в свободном доступе, и часто, являются субъективными и противоречивыми.

( Читать дальше )

"АЛРОСА". IPO и новая стратегия

- 13 ноября 2013, 10:20

- |

В 2012 году рынок активно обсуждал возможное появление новой «голубой фишки» «Алросы». Фишкой она так и не стала, но это не мешает компании показывать неплохие результаты и давать возможность инвесторам зарабатывать на росте курсовой стоимости акций.

Основной идеей в прошлом году была приватизация государственной доли, по итогам которой Государство планировало сохранить контроль (25% + 1 акция). На этих ожиданиях появились первые покупатели, и акция после долгого затишья начала немного подрастать. В итоге к декабрю 2012 года котировки добрались до уровня 26 руб. за акцию, после чего компания опубликовала результаты работы по долгосрочным контрактам, которые в тот момент истекали. Менеджмент компании озвучил свои планы по новым долгосрочным контрактам и предоставил информацию по новым партнерам, которая существенно повлияла на дальнейшую динамику акций компании.

( Читать дальше )

Вторая часть грааля. Ну и третья до кучи..))

- 12 ноября 2013, 00:44

- |

Сегодня два автора написали про простейшие стратегии торговли..

Оба напирали на два мувига и варианты..

Димон обмолвился, что двух мувингов мало, сливает на флете..

Надо ещё индекс волатильности..

Утверждаю — одного индикатора достаточно без всяких других.

Без отдельных мувингов, без индексов волатильности..

Блин, этот индикатор известен всем!

Это МАКД, ну или MACD по ихнему.

В нём есть два мувинга и индикатор волатильности в одной тарелке))

Я утверждаю, что с первой частью моего грааля можно довольно уверенно делать 200-300 годовых..

Ну и с третьей частью, конечно..

В чём суть МАКД?

Там есть две средние, их пересечение даёт вход..

Но!

Там есть уровни, которые можно выставить, чтобы отсечь ложные входы… Это и есть индикатор волатильности..

Если пересечение ниже заданных уровней, на пересечение не обращаем внимания — ждём..

Уровни должен задать себе каждый сам..

Профит должен также каждый сам себе задать…

Чисто по истории.

( Читать дальше )

Оба напирали на два мувига и варианты..

Димон обмолвился, что двух мувингов мало, сливает на флете..

Надо ещё индекс волатильности..

Утверждаю — одного индикатора достаточно без всяких других.

Без отдельных мувингов, без индексов волатильности..

Блин, этот индикатор известен всем!

Это МАКД, ну или MACD по ихнему.

В нём есть два мувинга и индикатор волатильности в одной тарелке))

Я утверждаю, что с первой частью моего грааля можно довольно уверенно делать 200-300 годовых..

Ну и с третьей частью, конечно..

В чём суть МАКД?

Там есть две средние, их пересечение даёт вход..

Но!

Там есть уровни, которые можно выставить, чтобы отсечь ложные входы… Это и есть индикатор волатильности..

Если пересечение ниже заданных уровней, на пересечение не обращаем внимания — ждём..

Уровни должен задать себе каждый сам..

Профит должен также каждый сам себе задать…

Чисто по истории.

( Читать дальше )

Экс-трейдер Голдман Сакс раскрывает правду - русские субтитры

- 11 ноября 2013, 20:34

- |

Получил запрос на очередной перевод

7 Февраля, 2013. Антон Крейл, партнер Института Трейдинга и Управления Портфелем дал интервью перед студентами Касс Бизнес-школы. В этом эксклюзивном интервью Крейл рассказывает о трендах на мировых финансовых рынках для профессионалов и частных трейдеров, его мысли о мире банков, хедж-фондов и что готовит будущее для выпускников, желающих работать в банках и фондах.

Начало здесь — с русскими субтитрами:

Собственно, два вопроса — интересно общественности? перевести полностью? или уже есть перевод?

Спасибо

7 Февраля, 2013. Антон Крейл, партнер Института Трейдинга и Управления Портфелем дал интервью перед студентами Касс Бизнес-школы. В этом эксклюзивном интервью Крейл рассказывает о трендах на мировых финансовых рынках для профессионалов и частных трейдеров, его мысли о мире банков, хедж-фондов и что готовит будущее для выпускников, желающих работать в банках и фондах.

Начало здесь — с русскими субтитрами:

Собственно, два вопроса — интересно общественности? перевести полностью? или уже есть перевод?

Спасибо

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс