SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера James

Войны Уолл Стрит 2 сезон 6 серия

- 17 ноября 2011, 21:31

- |

Почему то пятой нет перевод свежий, какая то контора типа МММ переводит теперь, ну по крайней мере оплачивает перевод квадрату малевича это те кто озвучивает и переводит.

. Первые четыре серии я выкладывал тутhttp://smart-lab.ru/blog/video/16414.php

. Первые четыре серии я выкладывал тутhttp://smart-lab.ru/blog/video/16414.php

- комментировать

- 14 | ★2

- Комментарии ( 2 )

Скальпинг 15.11.2011

- 15 ноября 2011, 12:45

- |

Всем привет. Недавно обещал записать видео со своими сделками. Обещаю что будет, но не сейчас. Не торговое настроение.

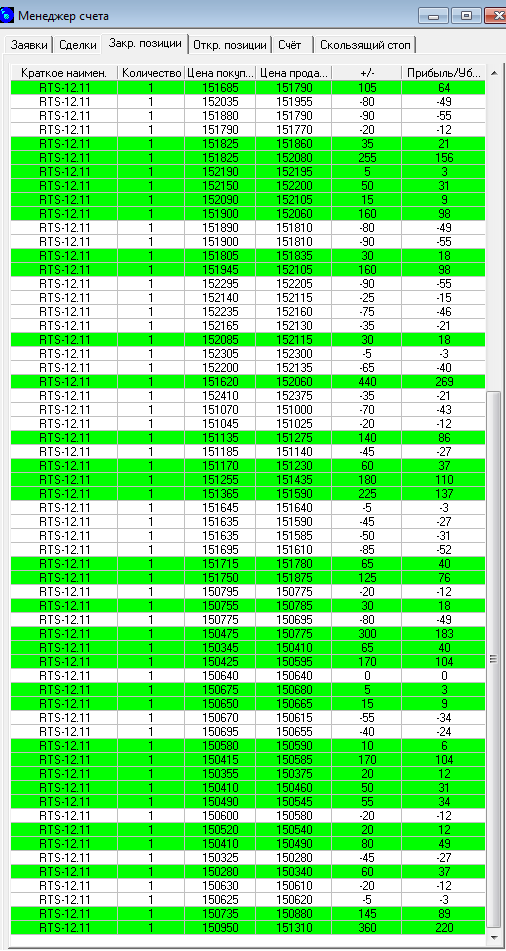

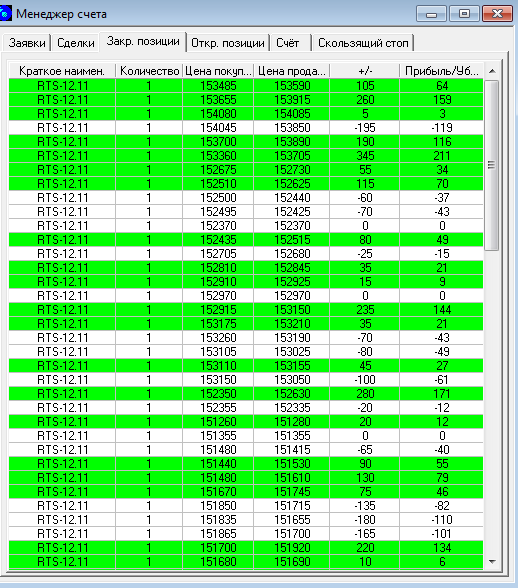

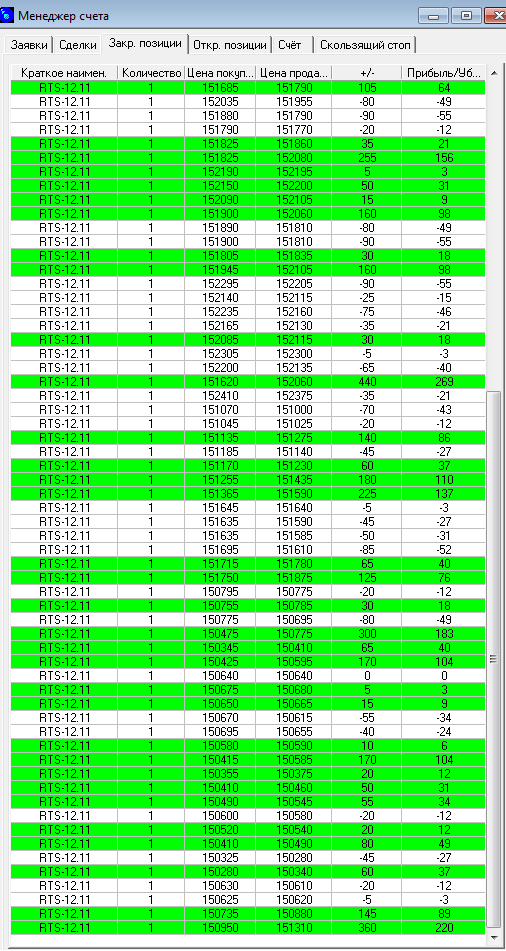

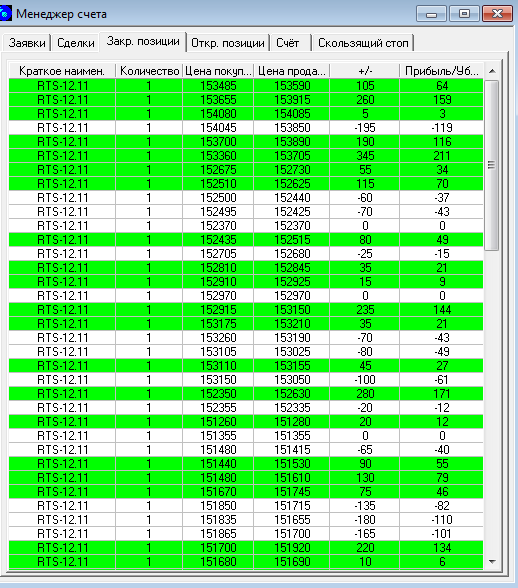

Пока выложу сделки за сегоня. Я чуток набил одним контрактом, сейчас играю в танки.

Прибыль в рублях 2200. Комиссия 150.

Пока выложу сделки за сегоня. Я чуток набил одним контрактом, сейчас играю в танки.

Прибыль в рублях 2200. Комиссия 150.

Скальпинг, история одного счета (!)

- 03 ноября 2011, 19:09

- |

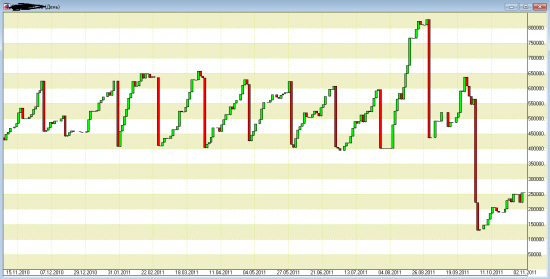

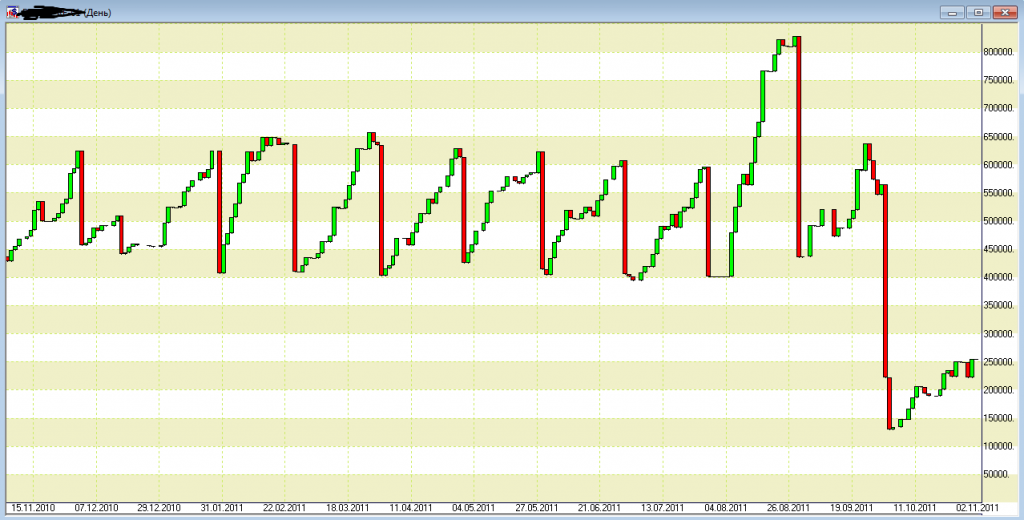

Доброго времени суток господа. Сегодня хочу вам показать вам график дохода скальпера на примере портфеля моего хорошего друга и сотрудника. Некоторые используют уровни, чертят тренды, покупают приводы, читают аналитиков, смотрят новости, а тут всего лишь 19 контрактов, никакого привода, и чисто интуитивные сделки на одноминутном графике РТС.

Данный блог создан для поддержания уверенности скальперов, в том что они сделали правильный выбор :)

Итак с лева зеленые свечи — это сумма прибыли в день, красные сумма убытка, длинные красные обналичка .

.

Задавайте вопросы и пишите комментарии.

З.Ы Продадим грааль, дорого (!) :))))))))))

Ребят не подумайте что это хваставство, это просто реальный плюс скальпинга. И многие после созданных мной задают вопросы в ЛС, скакие прибыли и убытки у скальперов. Думаю это нормальный ответ показать на живом примере портфеля.

Данный блог создан для поддержания уверенности скальперов, в том что они сделали правильный выбор :)

Итак с лева зеленые свечи — это сумма прибыли в день, красные сумма убытка, длинные красные обналичка

.

.Задавайте вопросы и пишите комментарии.

З.Ы Продадим грааль, дорого (!) :))))))))))

Ребят не подумайте что это хваставство, это просто реальный плюс скальпинга. И многие после созданных мной задают вопросы в ЛС, скакие прибыли и убытки у скальперов. Думаю это нормальный ответ показать на живом примере портфеля.

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

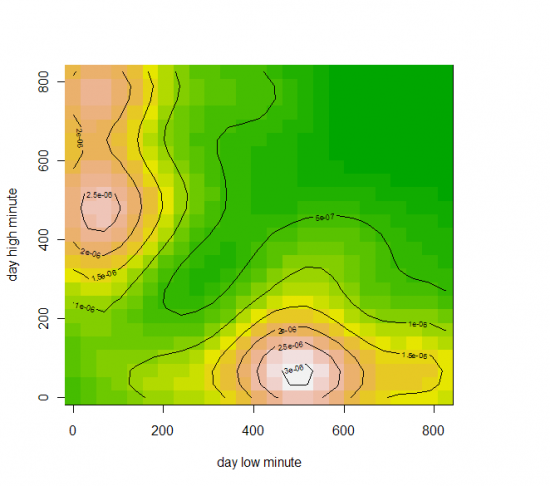

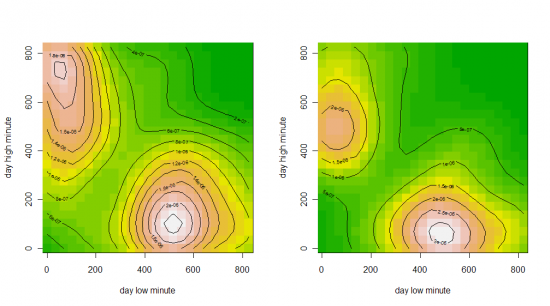

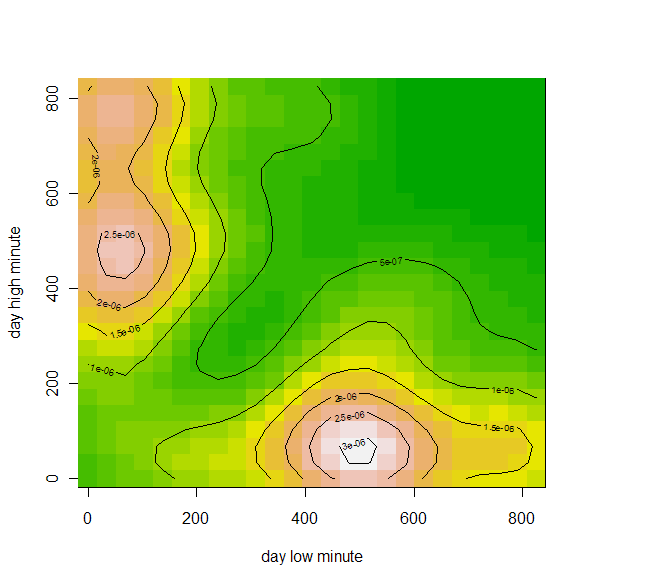

Данные фьючерс РТС за 10-11 год(всего 477 точек), время в минутах(начиная с 10:00) дневного хая и лоя.

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

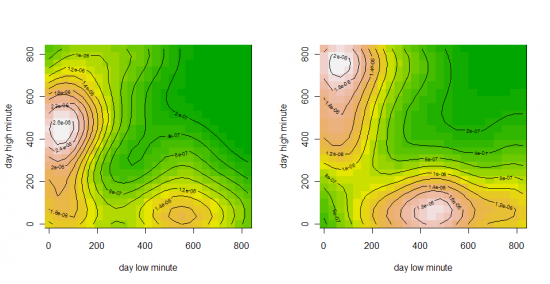

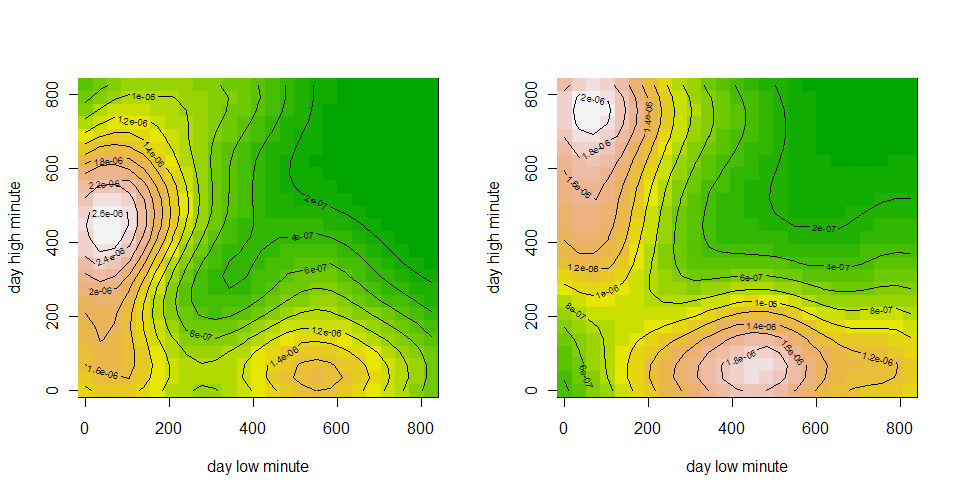

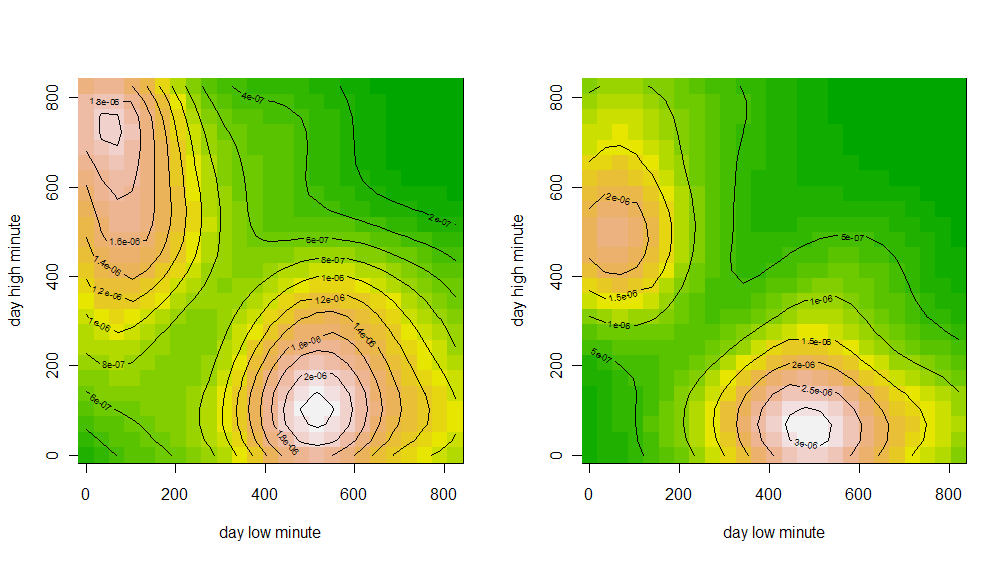

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

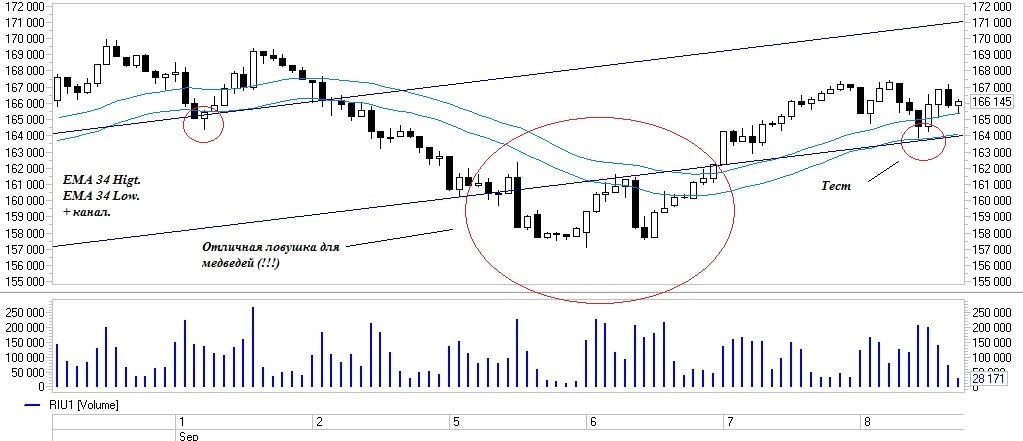

Классический рост как он есть. Растем по букварю.

- 15 октября 2011, 10:09

- |

- astray

Сидел всю эту неделю в ежедневной ветке «сигналы и движения Ри»

Заметил там очень много новичков которые отчаянно шортили Ри, что аж слезы из глаз. Мои доводы что на часах мы имеем классический растущий тренд никто не хотел слышать.

В ретроспективе они будут удивленно разглядывать ровную по струнке линию с постоянно повышающимися минимумами и хлопать себя линейкой по лбу.

( Читать дальше )

Заметил там очень много новичков которые отчаянно шортили Ри, что аж слезы из глаз. Мои доводы что на часах мы имеем классический растущий тренд никто не хотел слышать.

В ретроспективе они будут удивленно разглядывать ровную по струнке линию с постоянно повышающимися минимумами и хлопать себя линейкой по лбу.

( Читать дальше )

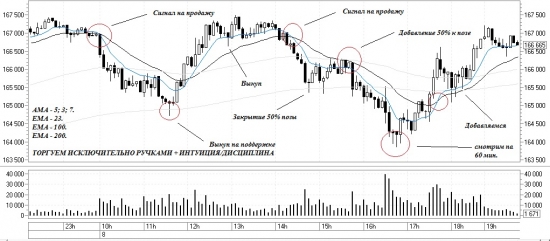

Стратегия/система, торгуем исключительно руками...

- 08 сентября 2011, 20:52

- |

Добрый вечер!

Решил вынести на обозрение систему которую торгую/тестирую третий месяц! Работает (!) достаточно стабильно если к ней отнестись без фанатизма + исключить панику (внутреннею, т.е. трейдера) и естественно следовать всем (!!!) сигналам без исключения (а то бывает так, типа Я умнее всех, хер с ними с сигналами, рынок щас вернется), и не прикидываемся «очновой коброй»! ;) это очень мешает в работе с системой!

И так давайте будем посмотреть:

Торгуем на 5м.

При торговле на 5м для фильтра сделок смотрим на 60м:

В целом всё...

ps смотрим/плюсуем/критикуем/минусуем ;), задаем вопросы (если таковые имеются)

pss также считаю/уверен, что чем проще система/рабочее место, тем меньше времени МЫ (трейдеры) убивает и распыляем на концентрацию на действительно важных событиях и сигналах!

Моё рабочее место:

Благодарю за внимание! ;)

Решил вынести на обозрение систему которую торгую/тестирую третий месяц! Работает (!) достаточно стабильно если к ней отнестись без фанатизма + исключить панику (внутреннею, т.е. трейдера) и естественно следовать всем (!!!) сигналам без исключения (а то бывает так, типа Я умнее всех, хер с ними с сигналами, рынок щас вернется), и не прикидываемся «очновой коброй»! ;) это очень мешает в работе с системой!

И так давайте будем посмотреть:

Торгуем на 5м.

При торговле на 5м для фильтра сделок смотрим на 60м:

В целом всё...

ps смотрим/плюсуем/критикуем/минусуем ;), задаем вопросы (если таковые имеются)

pss также считаю/уверен, что чем проще система/рабочее место, тем меньше времени МЫ (трейдеры) убивает и распыляем на концентрацию на действительно важных событиях и сигналах!

Моё рабочее место:

Благодарю за внимание! ;)

Убытки в скальпинге

- 07 февраля 2011, 13:13

- |

- Даянов Роман

Проведу небольшое исследование относительно убытков в своей торговле за прошлые годы.

1) 2008г точных данных нет дневника не вел, убыточных дней около 10 где то, причем самый большой минус -20т.р., общий убыток не более 100т.р., что составляет 2,5% от прибыли за год.

2) 2009г количество убыточных дней 9, общий убыток по этим дням 360 т.р., что составляет 1,8% от общей прибыли за год.

3) 2010г количество убыточных дней 20, общий убыток по этим дням 1026 т.р., что составляет 25% от общей прибыли за год.

Таким образом видно что скальпинг стал терять свою актуальность в 2010г, когда стало возрастать количество убыточных дней и убытки стали в торговле очень большими. 2008-2009г позволяли практически все дни выводить в + за счет хорошей ликвидности на импульсах и в спреде, даже если ты в течении дня заходил в приличный минус.

Вывод: сейчас выгоднее делать меньше сделок и делать их более точными, и перестать ориентироваться в стакан так как он не информативен, не усреднять убытки как раньше так как щас от этого одни минуса.

Цели: все те же пытаться висидеть движение на приличный объем, причем в позу заходить частями.

Все рассмотрено из моего опыта скальпинга интрадея на ММВб.

1) 2008г точных данных нет дневника не вел, убыточных дней около 10 где то, причем самый большой минус -20т.р., общий убыток не более 100т.р., что составляет 2,5% от прибыли за год.

2) 2009г количество убыточных дней 9, общий убыток по этим дням 360 т.р., что составляет 1,8% от общей прибыли за год.

3) 2010г количество убыточных дней 20, общий убыток по этим дням 1026 т.р., что составляет 25% от общей прибыли за год.

Таким образом видно что скальпинг стал терять свою актуальность в 2010г, когда стало возрастать количество убыточных дней и убытки стали в торговле очень большими. 2008-2009г позволяли практически все дни выводить в + за счет хорошей ликвидности на импульсах и в спреде, даже если ты в течении дня заходил в приличный минус.

Вывод: сейчас выгоднее делать меньше сделок и делать их более точными, и перестать ориентироваться в стакан так как он не информативен, не усреднять убытки как раньше так как щас от этого одни минуса.

Цели: все те же пытаться висидеть движение на приличный объем, причем в позу заходить частями.

Все рассмотрено из моего опыта скальпинга интрадея на ММВб.

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс