SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера MrD

Неэффективные рынки. Теория Доу.

- 26 января 2012, 16:59

- |

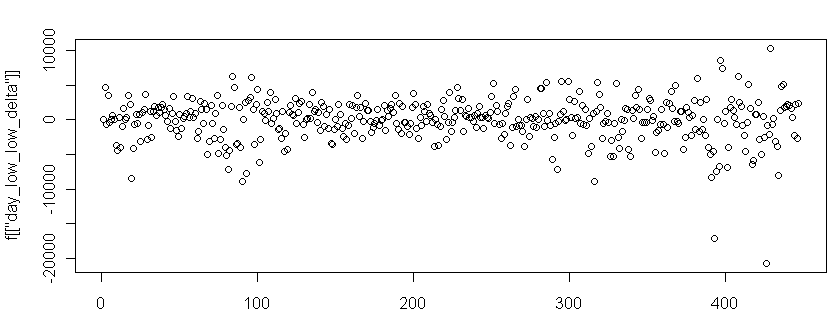

Если немного «перепеть» классика, то тренд характеризуется, тем что каждый лоу выше/ниже предыдущего при аптренде/доунтренде. Попытаемся проверить насколько эти представления актуальны. Для этого возьмем дневки Ри, за 2010-2011 год и посчитаем разницу между лоу текущего дня и предыдущего, то есть LowDelta = Low[Day] — Low[Day — 1]. Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Соответственно получим числовой ряд этих LowDelta выглядящий следующим образом:

На первый взгляд — просто шум, но мы немного углубимся в его анализ. ) Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Чтобы как-то выразить эти соотношения математически, введем второй фактор — значение LowDelta, за предыдущий день обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем, пары значений (LowDelta по X, LagLowDelta по Y):

( Читать дальше )

На первый взгляд — просто шум, но мы немного углубимся в его анализ. ) Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Чтобы как-то выразить эти соотношения математически, введем второй фактор — значение LowDelta, за предыдущий день обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем, пары значений (LowDelta по X, LagLowDelta по Y):

( Читать дальше )

- комментировать

- ★9

- Комментарии ( 13 )

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

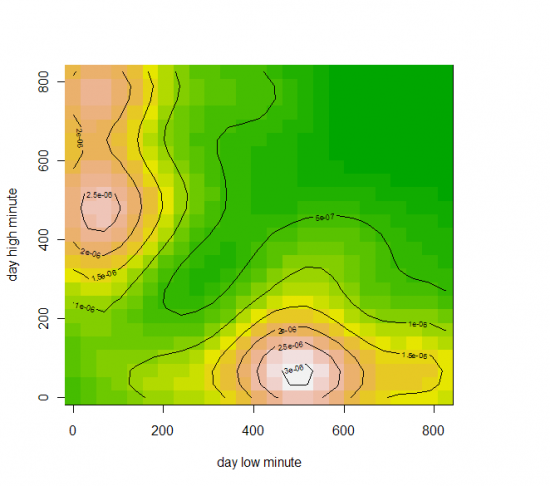

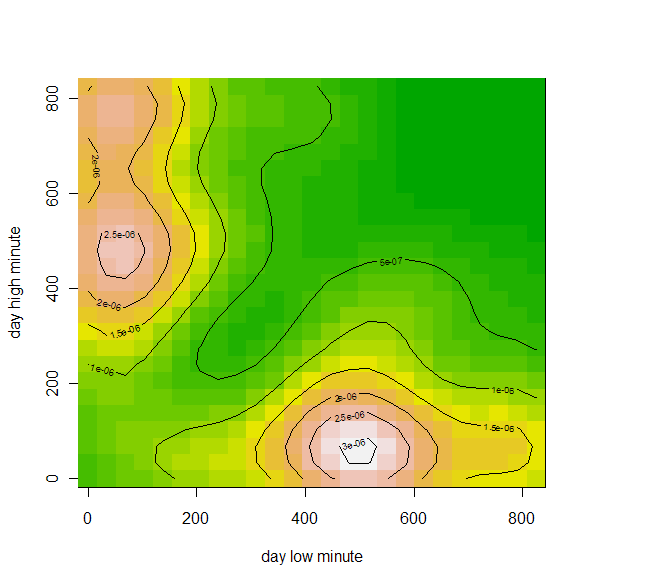

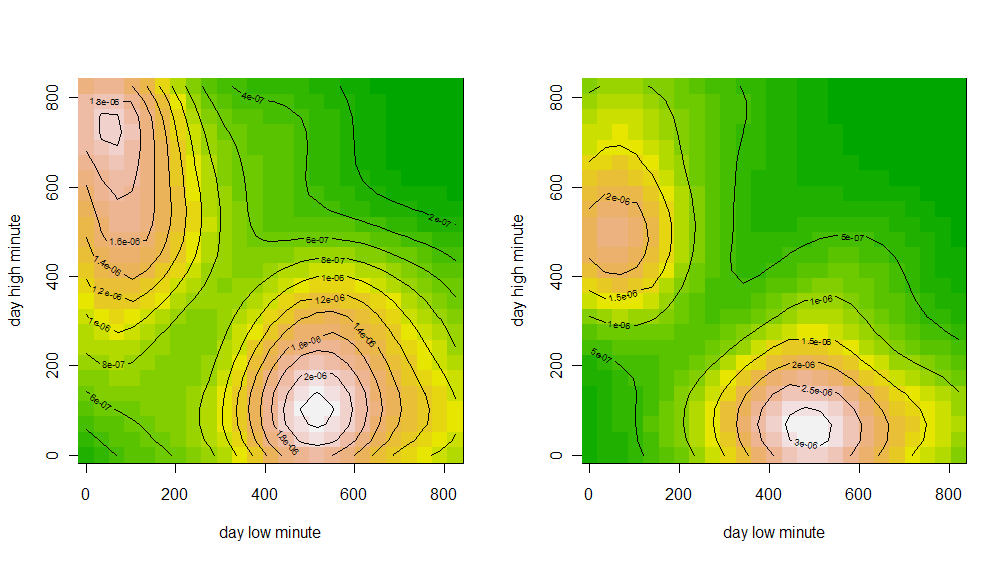

Данные фьючерс РТС за 10-11 год(всего 477 точек), время в минутах(начиная с 10:00) дневного хая и лоя.

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

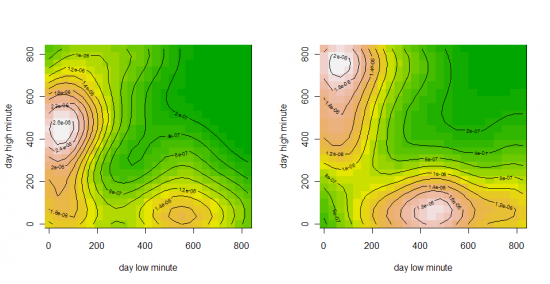

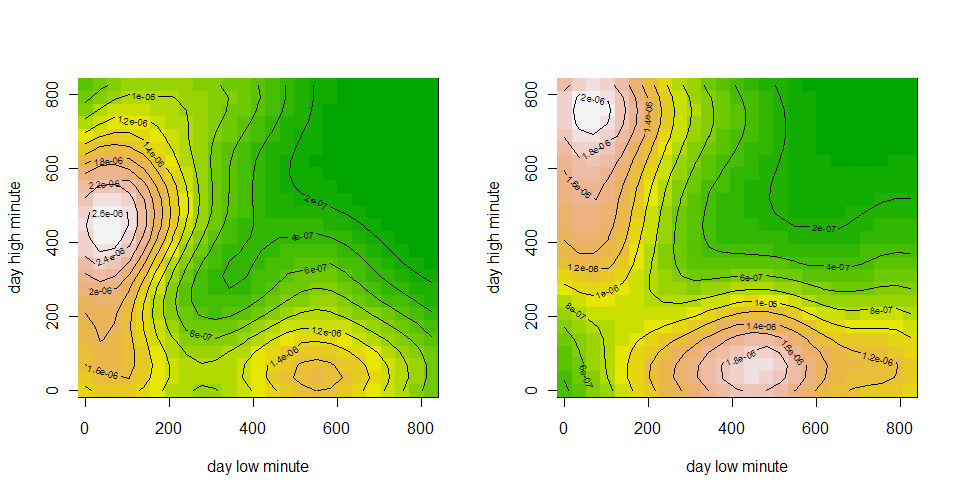

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

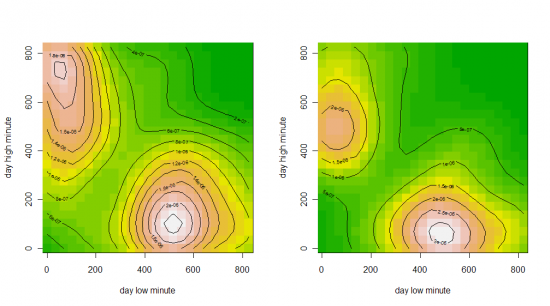

Понедельник, Вторник

Среда, Четверг

Пятница

Исследование индекса оптимизма Smart Lab. Часть 2

- 25 сентября 2011, 20:34

- |

В предыдущей серии, мы пересчитали значении индекса, а так же нашли его корреляцию с приращениями индекса RTS, таким образом построив простейшую модель (Корреляция: 38.8%, СКО ошибки: 0.235), на этот раз мы попробуем значительно ее улучшить.

Для каждого из используемых факторов: Индекс РТС, индекс ММВБ, акции Сбербанк, акции Газпром, индекс Bovespa, индекс S&P, фьючер на нефть марки BRENT, фьючерс на золото и фьючерс на пару рубль/доллар, посчитаем: приращения логарифма (logdelta = log(Close) — log(Open)). По которым построим линейную регрессию этих приращений и значений индекса оптимизма. То есть формулу вида: индекс оптимизма = A0 + A1*РТС logdelta + A2*ММВБ logdelta + A3*S&P logdelta +…. В результате получим, что два статистически значимых фактора, приращения индекса РТС и индекса ММВБ, и здесь нас ждет первая неожиданность: значимыми оказываются не сами приращения, а их разница (то есть, приращение индекса РТС — приращение индекса ММВБ).

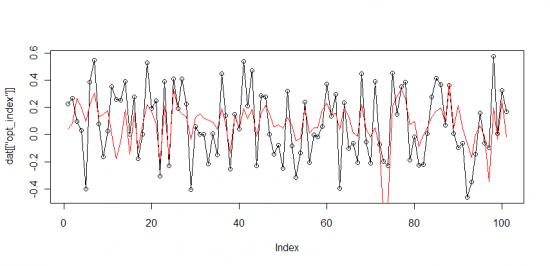

Таким образом выделим новый фактор: РТС logdelta — ММВБ logdelta, и попробуем построить на его основе модель (аналогичную той что была в первой части). Получим:

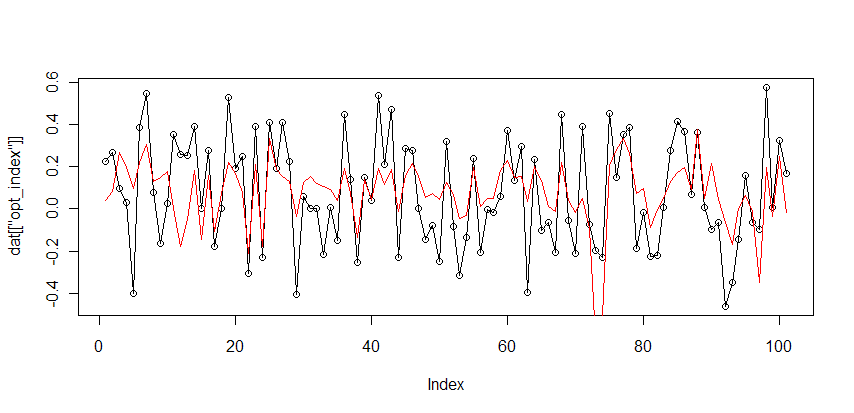

индекс оптимизма = 15.77*(РТС logdelta — ММВБ logdelta) + 0.095

(черным значения индекса, красным предсказания модели)

( Читать дальше )

Для каждого из используемых факторов: Индекс РТС, индекс ММВБ, акции Сбербанк, акции Газпром, индекс Bovespa, индекс S&P, фьючер на нефть марки BRENT, фьючерс на золото и фьючерс на пару рубль/доллар, посчитаем: приращения логарифма (logdelta = log(Close) — log(Open)). По которым построим линейную регрессию этих приращений и значений индекса оптимизма. То есть формулу вида: индекс оптимизма = A0 + A1*РТС logdelta + A2*ММВБ logdelta + A3*S&P logdelta +…. В результате получим, что два статистически значимых фактора, приращения индекса РТС и индекса ММВБ, и здесь нас ждет первая неожиданность: значимыми оказываются не сами приращения, а их разница (то есть, приращение индекса РТС — приращение индекса ММВБ).

Таким образом выделим новый фактор: РТС logdelta — ММВБ logdelta, и попробуем построить на его основе модель (аналогичную той что была в первой части). Получим:

индекс оптимизма = 15.77*(РТС logdelta — ММВБ logdelta) + 0.095

(черным значения индекса, красным предсказания модели)

( Читать дальше )

Исследование индекса оптимизма Smart Lab. Часть 1

- 18 сентября 2011, 18:18

- |

Насколько предсказуемо поведение индекса оптимизма? Какие внешние факторы на него влияют, а на сколько это «вещь в себе»? Попытаемся ответить на эти вопросы в ходе исследования.

Прежде всего, обратимся к тому как он собственно расчитывается, на данный момент используется довольно простая формула Количество Быков/Количество Медведей. При этом возникают следующие проблемы: распределение индекса совсем не симметрично, резкое изменение соотношения приводит к серьезным «выбросам» (тяжелые хвосты распределения).

<cut>

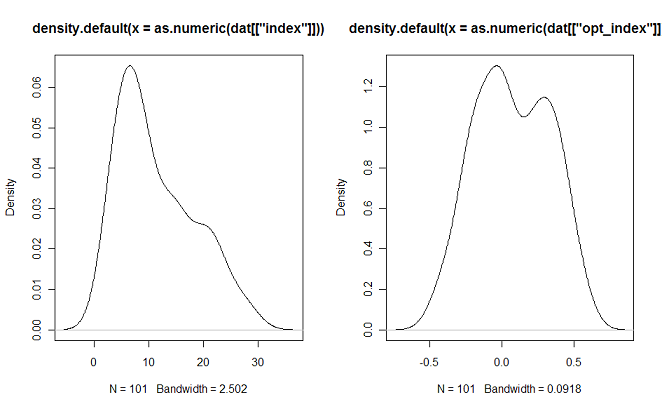

Поэтому первым делом приведем его к более приемлемому со статистической точки зрения виду. Для этого пересчитаем индекс следующим образом: Процент Быков — Процент Медведей или (X — Y)/(X+Y). Сравним распределение индекса построенного по оригинальной(cлева) и предложенной формуле(справа):

( Читать дальше )

Прежде всего, обратимся к тому как он собственно расчитывается, на данный момент используется довольно простая формула Количество Быков/Количество Медведей. При этом возникают следующие проблемы: распределение индекса совсем не симметрично, резкое изменение соотношения приводит к серьезным «выбросам» (тяжелые хвосты распределения).

<cut>

Поэтому первым делом приведем его к более приемлемому со статистической точки зрения виду. Для этого пересчитаем индекс следующим образом: Процент Быков — Процент Медведей или (X — Y)/(X+Y). Сравним распределение индекса построенного по оригинальной(cлева) и предложенной формуле(справа):

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс