SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Darth_Trader

Небольшое видео о покупателях и продавцах

- 09 января 2012, 13:13

- |

Даже на русском написал на транслите.Думаю наидете много полезного

А.М.Герчик from FILIN VIDEO on Vimeo.

А.М.Герчик from FILIN VIDEO on Vimeo.

- комментировать

- 156 | ★127

- Комментарии ( 47 )

Ловля низов по КрНл

- 15 декабря 2011, 20:01

- |

Пролог.

Играю на КрНл.

Мною было разработанно (описаны) 12 фигурок на КрНл и их свойства...

Ну например… Вы верите в классическую фигуру «Глова-плечи»?

Вы знаете её свойства? Везде написано- если она появляется, то значит ВНИЗ. Действие вниз и есть её свойство.

Временный заход в rih2.

пара еврадоллар будет 1.2890 — 1.2800.

RIH2 ниже 129000

При этих уровнях нужно уже думать о заходе.

Февраль будет +, RIH2 = 14500 -15000

Потом наверное опять вниз.

Глобальный поход у RTS ниже 11500.

.....

расписывать причины, не буду… Уж больно хлопотно доказывать мне будет тут. Если коротко, то у меня на этих уровнях кажет фигурку как бы «голова плечи» (что бы вам понятнее было) в КрНл.

......

По рублю. SIH2 >32500 февралб 31500....

По рублю всё оч при оч просто.

У меня нет доступа на сайт ММВБ в валютную часть по TOD и TOM, поэтому..

Надо сходить на сайт

////////////// URL очень длииный //////////

( Читать дальше )

Играю на КрНл.

Мною было разработанно (описаны) 12 фигурок на КрНл и их свойства...

Ну например… Вы верите в классическую фигуру «Глова-плечи»?

Вы знаете её свойства? Везде написано- если она появляется, то значит ВНИЗ. Действие вниз и есть её свойство.

Временный заход в rih2.

пара еврадоллар будет 1.2890 — 1.2800.

RIH2 ниже 129000

При этих уровнях нужно уже думать о заходе.

Февраль будет +, RIH2 = 14500 -15000

Потом наверное опять вниз.

Глобальный поход у RTS ниже 11500.

.....

расписывать причины, не буду… Уж больно хлопотно доказывать мне будет тут. Если коротко, то у меня на этих уровнях кажет фигурку как бы «голова плечи» (что бы вам понятнее было) в КрНл.

......

По рублю. SIH2 >32500 февралб 31500....

По рублю всё оч при оч просто.

У меня нет доступа на сайт ММВБ в валютную часть по TOD и TOM, поэтому..

Надо сходить на сайт

////////////// URL очень длииный //////////

( Читать дальше )

В помощь трейдерам как зарегить реальный счет TD Ameritrade и нахаляву пользоватся TWS, Стратеджи деск,архитект трейд и другими продуктами

- 15 декабря 2011, 11:55

- |

Смотрим видео Заходим на https://wwws.ameritrade.com/www.tdameritrade.comрегимся и понеслась, у нас будут реальные амеровские котировки и доступ к таким продуктам как

StrategyDesk ,Trade Architect ,thinkorswim ,tdameritrade.com

Practice and learn

All products — one platform

( Читать дальше )

StrategyDesk ,Trade Architect ,thinkorswim ,tdameritrade.com

Practice and learn

- Test new strategies, experiment with advanced order types, and make mistakes without putting your money at risk. In the paperMoney® mode every user has $100,000 of «virtual» money with all of the same features as the «real» money version. You can paper trade in live or historical markets.

All products — one platform

- Trade futures, forex, ETFs, equites and options. You can trade futures and forex without having to log on to a separate system or platform *. You'll also have access to differentiated futures content such as the live audio feed from the S&P futures pit.

( Читать дальше )

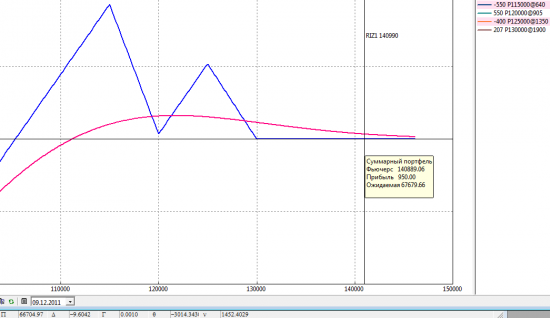

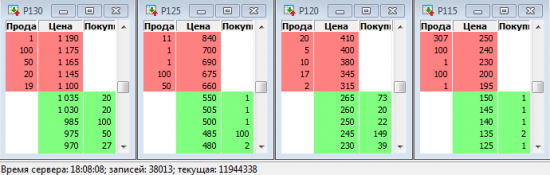

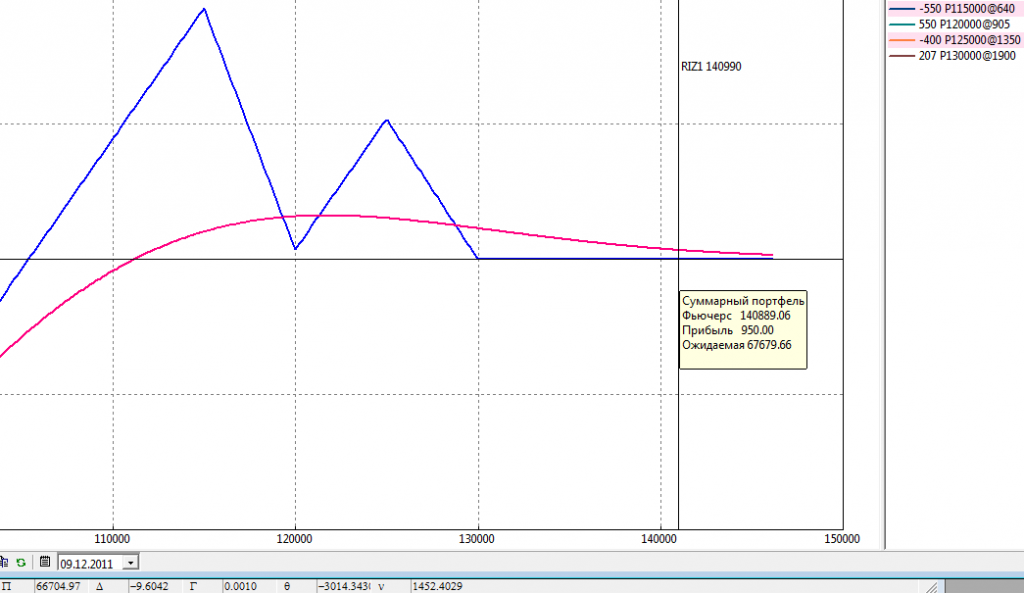

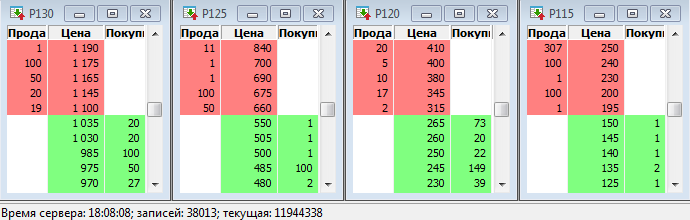

Сделки №1 и №2: закрывать или нет?

- 09 декабря 2011, 21:00

- |

Позиция №1 выглядит сейчас вот так

ГО = 400 000

Прибыль = 40 000

Цели по прибыли выполнены.

Вопрос: закрывать позицию или нет?

Фактически, сейчас она дает 9 «бесплатных» фьючерсов в шорт. Поэтому, если будет падение, можно заработать.

Второй аргумент против закрытия позиции – отсутствие ликвидности в стаканах.

Теоретически можно сократить часть позиции, чтобы отбить комиссионные и остаться при своих.

Вообще, сразу после открытия (18 ноября) рынок пошел вниз, и в 20-х числах ноября позиция показывала прибыль около 80 тысяч.

ГО при этом было около полумиллиона. Можно было закрывать ее тогда.

Вывод: нормальная позиция, на реальном счету, возможно, открыл бы что-то подобное.

Минусы:

1) ГО растет при снижении фьючерса в прибыльную зону, за этим нужно следить. Изначально, когда я открывал позицию, ГО было 300 000, при снижении выросло до 500 000, когда фьючерс находился в диапазоне 150000-155000, ГО составляло около 150 000.

2) Отсутствие ликвидности, как в момент открытия позиции, так и на всем промежутке времени до экспирации. При этом существует возможность закрыться с прибылью при снижении фьючерса в прибыльную зону, в противоположной ситуации лучше оставить опционы до истечения.

3) Высокая комиссия – около 7000 бирже, от 1500 до 7000 брокеру. Стоимость открытия 9000-14000 + такая же стоимость в случае закрытия. Максимальная величина комиссии составит около 10% от первоначального ГО.

( Читать дальше )

ГО = 400 000

Прибыль = 40 000

Цели по прибыли выполнены.

Вопрос: закрывать позицию или нет?

Фактически, сейчас она дает 9 «бесплатных» фьючерсов в шорт. Поэтому, если будет падение, можно заработать.

Второй аргумент против закрытия позиции – отсутствие ликвидности в стаканах.

Теоретически можно сократить часть позиции, чтобы отбить комиссионные и остаться при своих.

Вообще, сразу после открытия (18 ноября) рынок пошел вниз, и в 20-х числах ноября позиция показывала прибыль около 80 тысяч.

ГО при этом было около полумиллиона. Можно было закрывать ее тогда.

Вывод: нормальная позиция, на реальном счету, возможно, открыл бы что-то подобное.

Минусы:

1) ГО растет при снижении фьючерса в прибыльную зону, за этим нужно следить. Изначально, когда я открывал позицию, ГО было 300 000, при снижении выросло до 500 000, когда фьючерс находился в диапазоне 150000-155000, ГО составляло около 150 000.

2) Отсутствие ликвидности, как в момент открытия позиции, так и на всем промежутке времени до экспирации. При этом существует возможность закрыться с прибылью при снижении фьючерса в прибыльную зону, в противоположной ситуации лучше оставить опционы до истечения.

3) Высокая комиссия – около 7000 бирже, от 1500 до 7000 брокеру. Стоимость открытия 9000-14000 + такая же стоимость в случае закрытия. Максимальная величина комиссии составит около 10% от первоначального ГО.

( Читать дальше )

Лучшие иностранные сайты о торговле на фондовых и товарных рынках

- 07 декабря 2011, 16:50

- |

- Global News

- BNO Breaking News

- Google World

- Yahoo! Top 20 Stories

- Global Headline MAP

- Top Global News Map

- WorldNetDaily

- The Daily Telegraph

- Intl. Herald Tribune

- Der Spiegel

- Italia Daily

- Agence France-Presse

- RIA Novosti

- The Rio Times

- Guadalajara Reporter

- World News-Americas

- The Globe and Mail

- Asia Times

- The Sydney Morning Herald

- The Japan Times

- ChinaDaily

- Hong Kong Standard

- eTaiwanNews.com

( Читать дальше )

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Хорошая торговая система дает трейдеру определенное статистическое преимущество перед рынком. Трейдер может отыскать такие условия для входа, что вероятность краткосрочного прибыльного движения будет превышать 50%, которую дает абсолютно случайный вход. Но одного статистического превосходства входов и контроля над «не верными» движениями цены не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Направленная торговля опционами на пальцах. Так ли неправ майтрейд?

- 01 декабря 2011, 01:18

- |

В связи с обсуждением приобретения майтрейдом 145х путов почитал топики и убедился, что грамотность в деле опционов у населения смартлаба чуть более, чем нулевая. Это неправильно, граждане. Вы упускаете кучу возможностей! Причём я говорю не о построении хитрозадых стратегий, всяких там спредлстренглов, а о самой банальной направленной покупке. Страшно? Тут надо кое-чего для себя уяснить.

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

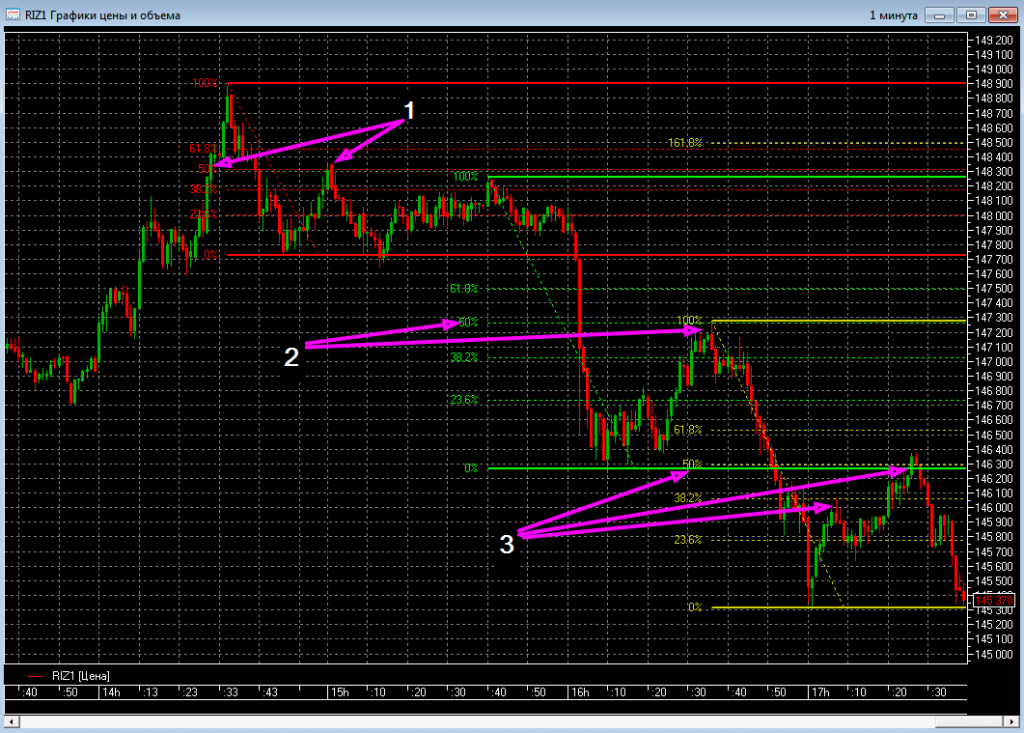

Скальпинг и Фибо. Торговая стратегия.

- 29 ноября 2011, 18:53

- |

Не знаю почему некоторые так категорично критикуют технический анализ, ведь как ни крути — это самый популярный инструмент среди трейдеров, позволяющий анализировать рынок и строить торговую стратегию.

Даже занимаясь скальпингом, я с удовльствием использую теханализ, потому что он работает. Это не пустые слова, они, если выражаться научно, эмпирически доказуемы)

Вот наприемер сегодняшнее снижение цены с 14.30 до 17.30. Примерно за три часа цена прошла 3500 пунктов. Только скальпируя на этом движении я снял более 4000 пунктов, при максимальной потере 300 пунктов (Дроудаун) в течении этого времени. В данном случае я ловил откаты, так как сегодня было мало инмпульсных движений.

( Читать дальше )

Даже занимаясь скальпингом, я с удовльствием использую теханализ, потому что он работает. Это не пустые слова, они, если выражаться научно, эмпирически доказуемы)

Вот наприемер сегодняшнее снижение цены с 14.30 до 17.30. Примерно за три часа цена прошла 3500 пунктов. Только скальпируя на этом движении я снял более 4000 пунктов, при максимальной потере 300 пунктов (Дроудаун) в течении этого времени. В данном случае я ловил откаты, так как сегодня было мало инмпульсных движений.

( Читать дальше )

VSA - Volume Spread Analysis - Объемно-Спредовый Анализ

- 26 ноября 2011, 15:18

- |

Копипаст чисто для себя — чтобы не искать, когда захочется взглянуть.

1. Объём — это активность. Следовательно, тиковые объёмы могут быть применены там, где информация о фактических объёмах по контрактам недоступна.

2. Есть два метода представления информации рб объёмах:

относительный объём: объём по отношению к предыдущим бару или барам;

фактический объём: значение (размер) объёма на отдельном баре.

3. Сила проявляется на нисходящих барах, а слабость — на восходящих.

4. Рынки не любят широкодиапазонные восходящие бары с высокими объёмами. Почему? Потому что в таких барах скрыты возможные Профессиональные Продажи.

5- Профессиональные Деньги продают на восходящих барах и покупают на нисходящих.

6. 85% гистограммы объёмов отражает активность Умных Денег.

7. Умные Деньги проявляют активность на всех временных промежутках. Различные временные промежутки используются ими, чтобы скрыть свою активность от тех, кто умеет читать график и от других Умных Денег.

( Читать дальше )

1. Объём — это активность. Следовательно, тиковые объёмы могут быть применены там, где информация о фактических объёмах по контрактам недоступна.

2. Есть два метода представления информации рб объёмах:

относительный объём: объём по отношению к предыдущим бару или барам;

фактический объём: значение (размер) объёма на отдельном баре.

3. Сила проявляется на нисходящих барах, а слабость — на восходящих.

4. Рынки не любят широкодиапазонные восходящие бары с высокими объёмами. Почему? Потому что в таких барах скрыты возможные Профессиональные Продажи.

5- Профессиональные Деньги продают на восходящих барах и покупают на нисходящих.

6. 85% гистограммы объёмов отражает активность Умных Денег.

7. Умные Деньги проявляют активность на всех временных промежутках. Различные временные промежутки используются ими, чтобы скрыть свою активность от тех, кто умеет читать график и от других Умных Денег.

( Читать дальше )

DJ linesL результат по Нитям Лангри

- 26 ноября 2011, 02:32

- |

Я, все жду когда в Финансовом Словаре СмартЛаба, как в серьезном Источнике, подправят определение по Нитям Лангри.

Нити Лангри от 18 ноября 2011 года:

http://smart-lab.ru/blog/24538.php

Вот сегодня и ДЕНЬ НАСТАЛ, и я начертил, то же самое, с той же Целью, но так, чтобы Вам было видно точность попадания:

Ранее в течении двух лет, каждые 6 мес, я так же чертил Цели по Лукойлу и ни разу не ошибся. Да, что тут говорить, много, что чертил.

Золото, отправил в путь от 1145 до 1650 и выше...

Вот и вам пришлось увидеть… эти Нити.

Нити Лангри от 18 ноября 2011 года:

http://smart-lab.ru/blog/24538.php

Вот сегодня и ДЕНЬ НАСТАЛ, и я начертил, то же самое, с той же Целью, но так, чтобы Вам было видно точность попадания:

Ранее в течении двух лет, каждые 6 мес, я так же чертил Цели по Лукойлу и ни разу не ошибся. Да, что тут говорить, много, что чертил.

Золото, отправил в путь от 1145 до 1650 и выше...

Вот и вам пришлось увидеть… эти Нити.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс