SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Apollo13

Сбербанк, внутридневный шаблон + ловим разворот

- 26 февраля 2012, 19:21

- |

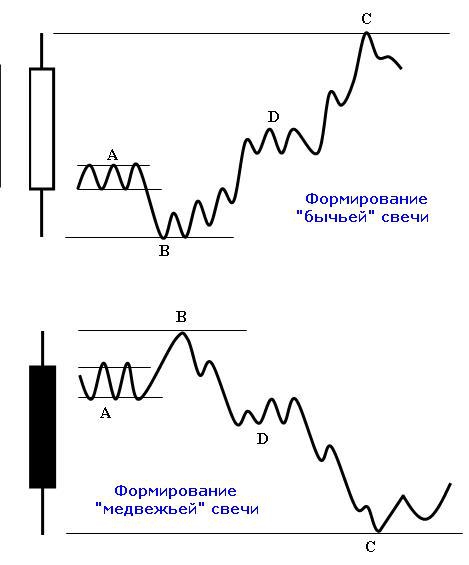

Хочу представить один из шаблонов, который часто работает на графике сбербанка внутри дня и даёт возможность получить хороший профит: После открытия цену резко толкают вниз, пробивая хай или лоу прошлого дня, где появляется неплохой объем, после чего везут в противоположном направлении устанавливая новый экстремум, но к закрытию дневной сессии часто корректируюся на 30-50% поэтому, при пробое трендовой можно выходить. Признаки разворота ниже на рисунке.

Эту модель называют 1-2-3, на сбербанке работает с достаточно высокой вероятностью, невозможность установить новый хай или лоу, даёт неплохой сигнал на вход.

( Читать дальше )

Эту модель называют 1-2-3, на сбербанке работает с достаточно высокой вероятностью, невозможность установить новый хай или лоу, даёт неплохой сигнал на вход.

( Читать дальше )

- комментировать

- 41 | ★49

- Комментарии ( 20 )

Стратегия внутридневной работы на фьючерсе сбербанка

- 25 февраля 2012, 23:08

- |

Уважаемые трейдеры!

Решил выложить свою стратегию по сберу, может кому пригодится.

В общем изложу суть своих правил и действий. Работать начинаю не ранее чем с половины 11, Для работы использую следующие графики: часовики ртс и сбера акций, + 5 мин ртс +5 мин сипи, стакан сбера акции и стакан фюча на сбер. Минутные графики не используйю- много ложных движений на них, впринципе на 5 мин тоже… поэтому для акций сбера 1 час). 1 метод, для любителей скальпа: сам ипользую, но не очень часто: Ищем крупный лот в стакане акций и смотри как активно его едят, открываемся на пробитие- у фьюча есть свойство — до 1 -2х секунд не реагировать, пока арбитражные роботы не схватят развлвижку, потенциал от 2-10 пунктов. Таких сделок в день от нескольких десятков до 100 примерно. Надо учитывать момент, что не стоит во все сделки подряд лезть, и… не забывайте, корреляция с фьючом на ртс бывает не очень сильной. 2 метод. Я более предпочитаю все же от 2- до 20 сделок в день, по большей части интрадейные, на пробитие или отбой уровней по часовикам сбера, особенно нравятся шипы… и вставать в разворот.) По сипи ориентир так же держу, не столь явно, но все же, настроение запада учитывать необходимо.

( Читать дальше )

Решил выложить свою стратегию по сберу, может кому пригодится.

В общем изложу суть своих правил и действий. Работать начинаю не ранее чем с половины 11, Для работы использую следующие графики: часовики ртс и сбера акций, + 5 мин ртс +5 мин сипи, стакан сбера акции и стакан фюча на сбер. Минутные графики не используйю- много ложных движений на них, впринципе на 5 мин тоже… поэтому для акций сбера 1 час). 1 метод, для любителей скальпа: сам ипользую, но не очень часто: Ищем крупный лот в стакане акций и смотри как активно его едят, открываемся на пробитие- у фьюча есть свойство — до 1 -2х секунд не реагировать, пока арбитражные роботы не схватят развлвижку, потенциал от 2-10 пунктов. Таких сделок в день от нескольких десятков до 100 примерно. Надо учитывать момент, что не стоит во все сделки подряд лезть, и… не забывайте, корреляция с фьючом на ртс бывает не очень сильной. 2 метод. Я более предпочитаю все же от 2- до 20 сделок в день, по большей части интрадейные, на пробитие или отбой уровней по часовикам сбера, особенно нравятся шипы… и вставать в разворот.) По сипи ориентир так же держу, не столь явно, но все же, настроение запада учитывать необходимо.

( Читать дальше )

*** Свечной анализ

- 25 февраля 2012, 20:06

- |

Решил сегодня задаться вопросом статистики. Обсчет делал по дневным свечам с 2002 года (если инструмент появился позже, то с первого его дня).

За основу бралась вот такая модель:

То бишь описывая типы:

1 — свечное расширение

2 — рост через гэп вверх

3 — классический поступательный рост

4 — падение через гэп вниз

5 — классическое поступательное падение

6 — свечное поглощение

Посчитал для индексов и акций разного эшелона. В скобках указан тип, далее следует количество свечей данного типа и процент от общего числа свечей (считай от общего времени).

Итог:

( Читать дальше )

За основу бралась вот такая модель:

То бишь описывая типы:

1 — свечное расширение

2 — рост через гэп вверх

3 — классический поступательный рост

4 — падение через гэп вниз

5 — классическое поступательное падение

6 — свечное поглощение

Посчитал для индексов и акций разного эшелона. В скобках указан тип, далее следует количество свечей данного типа и процент от общего числа свечей (считай от общего времени).

Итог:

( Читать дальше )

Типичные ошибки при покупке стрэддла

- 24 февраля 2012, 16:00

- |

Допускаю, что это просто совпадение, но после публикации своего видео «Ловушка для „Черного Лебедя“ в сети на различных форумах стал замечать, что многие торгуют стрэдллы/стрэнглы и пытаются строить обратно-пропорциональные спрэды на путах. Это в принципе и понятно, так как волатильность находится на низких уровнях, рынок забрался высоко и есть соблазн сыграть на его падении и росте волатильности.

Допускаю, что это просто совпадение, но после публикации своего видео «Ловушка для „Черного Лебедя“ в сети на различных форумах стал замечать, что многие торгуют стрэдллы/стрэнглы и пытаются строить обратно-пропорциональные спрэды на путах. Это в принципе и понятно, так как волатильность находится на низких уровнях, рынок забрался высоко и есть соблазн сыграть на его падении и росте волатильности.Но практически все совершают множество ошибок при открытии вышеупомянутых стратегий. И мне не понятно почему? Потому что и книгах и на моём сайте говорится об абсолютно чётком подходе к открытию данных стратегий.

Но прежде, чем приступить к объяснению ошибок, расскажу немного, как пытался я поймать волатильность и падение рынка.

( Читать дальше )

ТРЕЙДЕР АЛЕКСАНДР КУЗЬМИН!!! (вебинар 17.02.12)

- 18 февраля 2012, 11:29

- |

Всем приятного просмотра и выходных !!!

Измерение волатильности. Индикатор ATR

- 17 февраля 2012, 21:04

- |

В данной статье хотелось бы обратить внимание на один из наиболее простых методов измерения волатильности — вычислении волатильности с помощьюиндикатора ATR.

Хотелось бы отметить, что волатильность позволяет нам всегда работать в ритме рынка, помогает грамотно устанавливать размер стоп-лосса и тейк-профита.

Средний Истинный Диапазон (Average True Range, сокращенно ATR)– биржевой технический индикатор, отражающий волатильность движения актива. Автором данного индикатора стал Уэллс Уайлдер и описал его в книге «Новые концепции технических торговых систем». На данный момент ATR активно применяется трейдерами и используется во многих торговых стратегиях.

( Читать дальше )

Хотелось бы отметить, что волатильность позволяет нам всегда работать в ритме рынка, помогает грамотно устанавливать размер стоп-лосса и тейк-профита.

Средний Истинный Диапазон (Average True Range, сокращенно ATR)– биржевой технический индикатор, отражающий волатильность движения актива. Автором данного индикатора стал Уэллс Уайлдер и описал его в книге «Новые концепции технических торговых систем». На данный момент ATR активно применяется трейдерами и используется во многих торговых стратегиях.

( Читать дальше )

- комментировать

- 15.7К |

- Комментарии ( 15 )

Как торговать так, чтобы было пофиг куда пойдет рынок (2) ?!

- 16 февраля 2012, 15:25

- |

Итак, прошлый мой пост сводился к простой мысли, что торговать стабильно доходно можно только, если оставаться нейтральным к рынку. Такая постановка вопроса может многим показаться неверной и вы будете спорить. Я заранее к этому готов, но мой опыт подтверждает, что рано или поздно любая система дает сбой, причем далеко не всегда виновата система. Причины разные, ошиблись с риском на позицию, ошиблись с фигурой, слишком большая череда убыточных сделок, которая не позволяет взять профит в последующих из-за пересмотра рабочего объема итд… миллион причин.

Давайте рассмотрим ненаправленные позиции по классам которые я приводил в предыдущем топике: http://smart-lab.ru/blog/40342.php

Первое это арбитраж. Не могу сказать, что тут я большой специалист, но имею опыт так сказать «статистического арбитража» корзины бумаг против индекса РТС с хеджем по доллару, прямого арбитража РТС Стандарт – ММВБ, арбитража на кривой волатильности как в рамках одной так и в рамках календарных серий.

( Читать дальше )

Давайте рассмотрим ненаправленные позиции по классам которые я приводил в предыдущем топике: http://smart-lab.ru/blog/40342.php

Первое это арбитраж. Не могу сказать, что тут я большой специалист, но имею опыт так сказать «статистического арбитража» корзины бумаг против индекса РТС с хеджем по доллару, прямого арбитража РТС Стандарт – ММВБ, арбитража на кривой волатильности как в рамках одной так и в рамках календарных серий.

( Читать дальше )

Жизнь Замечательных Людей. История одного успеха (сборник постов dent - 3-е место ЛЧИ 2006)

- 15 февраля 2012, 11:35

- |

Простая и эффективная ТС (сборник постов romeo)

- 12 февраля 2012, 18:17

- |

Я начинал свою торговлю на форексе 7 лет назад. Первые два года я постоянно терял

потом я взял большую сумму по тем, для меня, меркам в долг и на пейроллах поймал движение утроившись. Это была ужасная сделка: я открылся накануне ночью и не спал совсем. После этого, у меня было много полетов депозита вверх вниз, в итоге я ушел на фьючерсы.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс