SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Apollo13

Паттерны Тима Орда

- 10 марта 2012, 17:30

- |

Материал показался интересным, поэтому решил копипастнуть

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

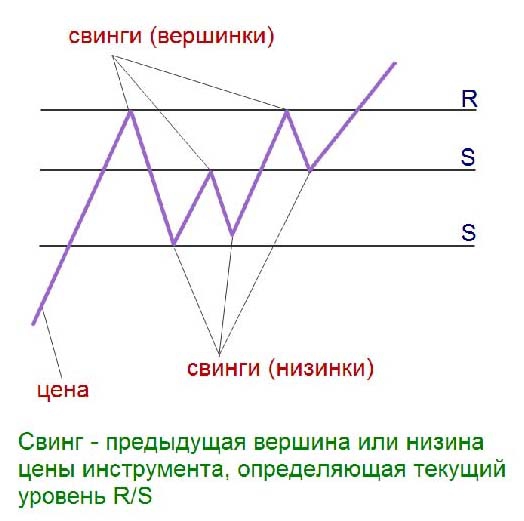

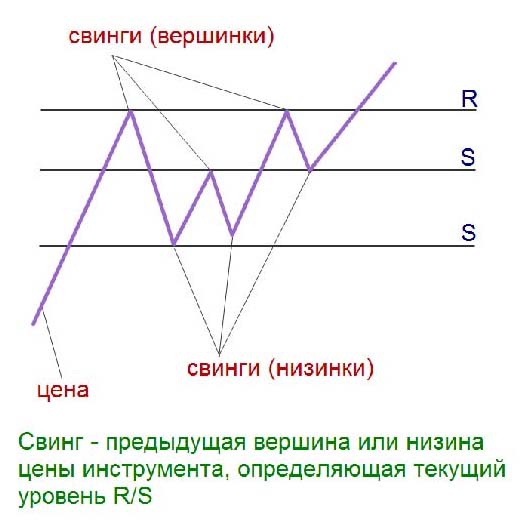

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

- комментировать

- 638 | ★91

- Комментарии ( 21 )

юбилей - 10 лет инвестиций - что это было, папа?

- 07 марта 2012, 15:27

- |

решил из жж сюда тоже запостить юбилейный отчет… вдруг жж закроют...

10 лет назад моя семья впервые инвестировала свои накопления.

До того дня мы жили на то что мне удавалось найти на улице. Я создавал бизнесы, или нанимался по контракту, или участвовал младшим партнером в чужих бизнесах, но до того дня я никогда не использовал свои деньги. Я вкладывал мозг, время, здоровье, разные умения и таланты, извлекая из этого деньги или сначала уважение, а потом деньги — было по всякому. Что я делал с деньгами? Чтобы и дальше писать честно, без мата мне не справиться. Так что с этой строки дети и впечатлительные возвращаются к заголовку поста и медитируют или следуют ниже по френдленте. Так что я делал до этого момента со своими деньгами? Я их проебывал. Эта строка во всех моих бюджетах присутствовала с 91 года, если суммировать все цифры строки «проебал» итог превысит минимум раз в 20 все что я инвестировал и реинвестировал за свою жизнь. Ну еще конечно мы кушали, катались на курорты и просто катались, снимали квартиры и отели, одевались — но все это совсем уж мелочи… Одних только денег, что я дал в долг и оно не вернулось раза в два больше всего проинвестированного.

( Читать дальше )

10 лет назад моя семья впервые инвестировала свои накопления.

До того дня мы жили на то что мне удавалось найти на улице. Я создавал бизнесы, или нанимался по контракту, или участвовал младшим партнером в чужих бизнесах, но до того дня я никогда не использовал свои деньги. Я вкладывал мозг, время, здоровье, разные умения и таланты, извлекая из этого деньги или сначала уважение, а потом деньги — было по всякому. Что я делал с деньгами? Чтобы и дальше писать честно, без мата мне не справиться. Так что с этой строки дети и впечатлительные возвращаются к заголовку поста и медитируют или следуют ниже по френдленте. Так что я делал до этого момента со своими деньгами? Я их проебывал. Эта строка во всех моих бюджетах присутствовала с 91 года, если суммировать все цифры строки «проебал» итог превысит минимум раз в 20 все что я инвестировал и реинвестировал за свою жизнь. Ну еще конечно мы кушали, катались на курорты и просто катались, снимали квартиры и отели, одевались — но все это совсем уж мелочи… Одних только денег, что я дал в долг и оно не вернулось раза в два больше всего проинвестированного.

( Читать дальше )

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

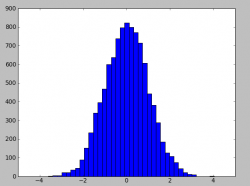

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Риск-менеджмент ч.2

- 02 марта 2012, 12:56

- |

В предыдущей записи рассматривался вариант реинвестирования капитала, который тяжелее переживает просадки, но при этом быстрее из них вылезает и в результате дает бОльшую отдачу капитала. На реальной стратегии данная тактика ведет себя так же, кроме того, я решил добавить к сравнению пару методов, навеянных формулой Бернулли. Итак, реальная (прибыльная) торговая система, сравниваем 6 вариантов с целью изобрести велосипед:

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

Запись вебинара. Стратегия - ложный пробой и OrdersLog(Манипулирование биржевым стаканом)

- 01 марта 2012, 20:43

- |

Опробовал новый сервис для проведения вебинаров, если у кого-то есть желание провести вебинар о роботах, можете написать мне, дам доступ к сервису.

После проведения вебинара появилась идея, давайте устроим совместный митинг и доделаем эту стратегию на разных инструментах, посомтрим как на портфеле работает. Можно и робота написать, если результаты хорошие будут. Обращайтесь.

Запись вебинара

www.fuzemeeting.com/replay_meeting/1b06074c/2297277?sessionToken=83cd94283d56414eae2e14a66d479281

Приглашаем Вас принять участие в платных семинара от S#.

Обучение программированию торговых роботов с нуля.

Подробная информация по ссылке http://stocksharp.com/lesson/course/LangCourse.aspx

( Читать дальше )

После проведения вебинара появилась идея, давайте устроим совместный митинг и доделаем эту стратегию на разных инструментах, посомтрим как на портфеле работает. Можно и робота написать, если результаты хорошие будут. Обращайтесь.

Запись вебинара

www.fuzemeeting.com/replay_meeting/1b06074c/2297277?sessionToken=83cd94283d56414eae2e14a66d479281

Приглашаем Вас принять участие в платных семинара от S#.

Обучение программированию торговых роботов с нуля.

Подробная информация по ссылке http://stocksharp.com/lesson/course/LangCourse.aspx

( Читать дальше )

Сбербанк, внутридневный шаблон + ловим разворот

- 26 февраля 2012, 19:21

- |

Хочу представить один из шаблонов, который часто работает на графике сбербанка внутри дня и даёт возможность получить хороший профит: После открытия цену резко толкают вниз, пробивая хай или лоу прошлого дня, где появляется неплохой объем, после чего везут в противоположном направлении устанавливая новый экстремум, но к закрытию дневной сессии часто корректируюся на 30-50% поэтому, при пробое трендовой можно выходить. Признаки разворота ниже на рисунке.

Эту модель называют 1-2-3, на сбербанке работает с достаточно высокой вероятностью, невозможность установить новый хай или лоу, даёт неплохой сигнал на вход.

( Читать дальше )

Эту модель называют 1-2-3, на сбербанке работает с достаточно высокой вероятностью, невозможность установить новый хай или лоу, даёт неплохой сигнал на вход.

( Читать дальше )

Стратегия внутридневной работы на фьючерсе сбербанка

- 25 февраля 2012, 23:08

- |

Уважаемые трейдеры!

Решил выложить свою стратегию по сберу, может кому пригодится.

В общем изложу суть своих правил и действий. Работать начинаю не ранее чем с половины 11, Для работы использую следующие графики: часовики ртс и сбера акций, + 5 мин ртс +5 мин сипи, стакан сбера акции и стакан фюча на сбер. Минутные графики не используйю- много ложных движений на них, впринципе на 5 мин тоже… поэтому для акций сбера 1 час). 1 метод, для любителей скальпа: сам ипользую, но не очень часто: Ищем крупный лот в стакане акций и смотри как активно его едят, открываемся на пробитие- у фьюча есть свойство — до 1 -2х секунд не реагировать, пока арбитражные роботы не схватят развлвижку, потенциал от 2-10 пунктов. Таких сделок в день от нескольких десятков до 100 примерно. Надо учитывать момент, что не стоит во все сделки подряд лезть, и… не забывайте, корреляция с фьючом на ртс бывает не очень сильной. 2 метод. Я более предпочитаю все же от 2- до 20 сделок в день, по большей части интрадейные, на пробитие или отбой уровней по часовикам сбера, особенно нравятся шипы… и вставать в разворот.) По сипи ориентир так же держу, не столь явно, но все же, настроение запада учитывать необходимо.

( Читать дальше )

Решил выложить свою стратегию по сберу, может кому пригодится.

В общем изложу суть своих правил и действий. Работать начинаю не ранее чем с половины 11, Для работы использую следующие графики: часовики ртс и сбера акций, + 5 мин ртс +5 мин сипи, стакан сбера акции и стакан фюча на сбер. Минутные графики не используйю- много ложных движений на них, впринципе на 5 мин тоже… поэтому для акций сбера 1 час). 1 метод, для любителей скальпа: сам ипользую, но не очень часто: Ищем крупный лот в стакане акций и смотри как активно его едят, открываемся на пробитие- у фьюча есть свойство — до 1 -2х секунд не реагировать, пока арбитражные роботы не схватят развлвижку, потенциал от 2-10 пунктов. Таких сделок в день от нескольких десятков до 100 примерно. Надо учитывать момент, что не стоит во все сделки подряд лезть, и… не забывайте, корреляция с фьючом на ртс бывает не очень сильной. 2 метод. Я более предпочитаю все же от 2- до 20 сделок в день, по большей части интрадейные, на пробитие или отбой уровней по часовикам сбера, особенно нравятся шипы… и вставать в разворот.) По сипи ориентир так же держу, не столь явно, но все же, настроение запада учитывать необходимо.

( Читать дальше )

*** Свечной анализ

- 25 февраля 2012, 20:06

- |

Решил сегодня задаться вопросом статистики. Обсчет делал по дневным свечам с 2002 года (если инструмент появился позже, то с первого его дня).

За основу бралась вот такая модель:

То бишь описывая типы:

1 — свечное расширение

2 — рост через гэп вверх

3 — классический поступательный рост

4 — падение через гэп вниз

5 — классическое поступательное падение

6 — свечное поглощение

Посчитал для индексов и акций разного эшелона. В скобках указан тип, далее следует количество свечей данного типа и процент от общего числа свечей (считай от общего времени).

Итог:

( Читать дальше )

За основу бралась вот такая модель:

То бишь описывая типы:

1 — свечное расширение

2 — рост через гэп вверх

3 — классический поступательный рост

4 — падение через гэп вниз

5 — классическое поступательное падение

6 — свечное поглощение

Посчитал для индексов и акций разного эшелона. В скобках указан тип, далее следует количество свечей данного типа и процент от общего числа свечей (считай от общего времени).

Итог:

( Читать дальше )

Типичные ошибки при покупке стрэддла

- 24 февраля 2012, 16:00

- |

Допускаю, что это просто совпадение, но после публикации своего видео «Ловушка для „Черного Лебедя“ в сети на различных форумах стал замечать, что многие торгуют стрэдллы/стрэнглы и пытаются строить обратно-пропорциональные спрэды на путах. Это в принципе и понятно, так как волатильность находится на низких уровнях, рынок забрался высоко и есть соблазн сыграть на его падении и росте волатильности.

Допускаю, что это просто совпадение, но после публикации своего видео «Ловушка для „Черного Лебедя“ в сети на различных форумах стал замечать, что многие торгуют стрэдллы/стрэнглы и пытаются строить обратно-пропорциональные спрэды на путах. Это в принципе и понятно, так как волатильность находится на низких уровнях, рынок забрался высоко и есть соблазн сыграть на его падении и росте волатильности.Но практически все совершают множество ошибок при открытии вышеупомянутых стратегий. И мне не понятно почему? Потому что и книгах и на моём сайте говорится об абсолютно чётком подходе к открытию данных стратегий.

Но прежде, чем приступить к объяснению ошибок, расскажу немного, как пытался я поймать волатильность и падение рынка.

( Читать дальше )

ТРЕЙДЕР АЛЕКСАНДР КУЗЬМИН!!! (вебинар 17.02.12)

- 18 февраля 2012, 11:29

- |

Всем приятного просмотра и выходных !!!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс