SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Andrew

Направленная торговля опционами на пальцах. Так ли неправ майтрейд?

- 01 декабря 2011, 01:18

- |

В связи с обсуждением приобретения майтрейдом 145х путов почитал топики и убедился, что грамотность в деле опционов у населения смартлаба чуть более, чем нулевая. Это неправильно, граждане. Вы упускаете кучу возможностей! Причём я говорю не о построении хитрозадых стратегий, всяких там спредлстренглов, а о самой банальной направленной покупке. Страшно? Тут надо кое-чего для себя уяснить.

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

- комментировать

- 379 | ★95

- Комментарии ( 111 )

Еще несколько интересных жж на тему трейдинга

- 30 ноября 2011, 02:13

- |

Нашел интересный трейдерский журнал в жж, в нем нашел еще парочку, решил поделиться, может кому будет интересно почитать.

Собственно интересный журнал — это вот: http://1-stuff-only-1.livejournal.com/

Остальные:

blogstocks-ru.livejournal.com/

isavitsky.livejournal.com/

jc-trader.livejournal.com/

prince-ux.livejournal.com/

sasha-trade.livejournal.com/

serguntrader.livejournal.com/

Собственно интересный журнал — это вот: http://1-stuff-only-1.livejournal.com/

Остальные:

blogstocks-ru.livejournal.com/

isavitsky.livejournal.com/

jc-trader.livejournal.com/

prince-ux.livejournal.com/

sasha-trade.livejournal.com/

serguntrader.livejournal.com/

Простейшая системка/стратежка для Скальпинга

- 22 ноября 2011, 21:57

- |

Всем добрый вечер! ;)

Предлагаю рассмотреть простейшую системку для скальпинга.

Смотрим:

Составляющие:

- индикатор №1 — Envelopes (коэф. — 0,70; кол-во периодов — 23 );

- индикатор №2 — Moving Average Exp. (кол-во периодов — 7);

- тайм фрейм — 3 минуты;

- стоп — 200 пунктов.

… все правила входа (лонг/шорт) а также участки «фикса позы» указаны на рис. выше!

Спасибо! ;)

ps будут вопросы пишите, постараюсь ответить! ;)

UPDATE: в комментариях много вопросов о принятии решния на сделку!

отвечаю: во многих случаях Я принимаю решения на сделку также по анализу свечи и объема на нее, это раз! и два это интуиция/опыт, кому как угодно! ;)

Ценная подборка №19. Статистический трейдинг. Свежая и интересная идея для стратегии.

- 18 ноября 2011, 23:35

- |

Как обычно строят торговые системы? Придумывают условие для входа в позицию и условие для выхода из позиции, потом применяют полученные условия на ценовой график и получают эквити системы как сумму результатов сделок. Таким образом, если представить текущую ситуацию в момент принятия решения в виде набора разных числовых факторов (цена, волатильность, показания разных опорных индикаторов и прочее), то алгоритм системы будет бинарным, то есть выдавать два значения: «вход в позицию» или «выход из позиции». Это привычный всем способ построения системы, но у него есть свои недостатки.

Например, предполагается, что каждый раз мы входим в позицию одной и той же долей капитала. Однако очевидно, что такой подход довольно негибкий, ведь рыночные ситуации могут иметь разную степень определенности, возможно, иногда имело бы смысл войти в позицию небольшой суммой. То есть, кажется разумным, что объем позиции все-таки должен как-то зависеть от тех самых исходных факторов, а алгоритм торговой системы должен выдавать не крайности («без позиции», «войти на все»), а долю капитала, плавно изменяющуюся от нуля до максимально возможной.

( Читать дальше )

Например, предполагается, что каждый раз мы входим в позицию одной и той же долей капитала. Однако очевидно, что такой подход довольно негибкий, ведь рыночные ситуации могут иметь разную степень определенности, возможно, иногда имело бы смысл войти в позицию небольшой суммой. То есть, кажется разумным, что объем позиции все-таки должен как-то зависеть от тех самых исходных факторов, а алгоритм торговой системы должен выдавать не крайности («без позиции», «войти на все»), а долю капитала, плавно изменяющуюся от нуля до максимально возможной.

( Читать дальше )

Торговая стратегия Сэма Сейдена (Sam Seiden). Торговля и время. Часть1-2.

- 18 ноября 2011, 21:26

- |

Был удивлен, что на смартлабе не оказалось ни одной ссылки на данную персону. Помню, что кто-то одного из отечественных «гуру» обвинял в подражании данному методу, и его продаже ученикам за кругленькую сумму, как авторской стратегии.

автор: Сэм Сейден.

Другие части:

smart-lab.ru/blog/24550.php

smart-lab.ru/blog/24556.php

smart-lab.ru/blog/24557.php

Торговля и время. Часть1.

На прошлой неделе в XLF я показал график ETF для сектора финансового обслуживания. Я показал уровень спроса (поддержки) и предположил, что это мог бы быть уровень для покупки с низким риском, но не для долгосрочной торговле. После получения множества писем об этой торговой возможности от людей, которые ее взяли и от тех, кто не стал, я подумал, что было бы не плохо повторно рассмотреть график, так как вопросы в письмах были сильно похожи.

Как вы можете видеть ниже, вчера цена коснулась нашего уровня. Те, кто тогда купили, получили за два дня 2$, поздравляю. В этом месте вы можете передвинуть свой стоп в безубыточность, так как отмеченная кругом область на графике, представляет некое предложение (сопротивление). Имейте ввиду, что хотя выигрыш хороший, вход с низким риском это ключ к получению выгоды, это надо понимать. Получение выгоды это одно, а получение её с самым низким риском – это уже совсем другое.

( Читать дальше )

автор: Сэм Сейден.

Другие части:

smart-lab.ru/blog/24550.php

smart-lab.ru/blog/24556.php

smart-lab.ru/blog/24557.php

Торговля и время. Часть1.

На прошлой неделе в XLF я показал график ETF для сектора финансового обслуживания. Я показал уровень спроса (поддержки) и предположил, что это мог бы быть уровень для покупки с низким риском, но не для долгосрочной торговле. После получения множества писем об этой торговой возможности от людей, которые ее взяли и от тех, кто не стал, я подумал, что было бы не плохо повторно рассмотреть график, так как вопросы в письмах были сильно похожи.

Как вы можете видеть ниже, вчера цена коснулась нашего уровня. Те, кто тогда купили, получили за два дня 2$, поздравляю. В этом месте вы можете передвинуть свой стоп в безубыточность, так как отмеченная кругом область на графике, представляет некое предложение (сопротивление). Имейте ввиду, что хотя выигрыш хороший, вход с низким риском это ключ к получению выгоды, это надо понимать. Получение выгоды это одно, а получение её с самым низким риском – это уже совсем другое.

( Читать дальше )

ОПЦИОНЫ: Per aspera ad Astra (часть 2)

- 15 ноября 2011, 19:37

- |

- Александр Шадрин

начало тут http://smart-lab.ru/blog/23658.php

Второй этап.

Если ранее основой торговой системы были направленные стратегии, а боковые (дельта-нейтральные) играли вспомогательную роль. Идея была работать по трендам, а в случае «пилы» боковые системы должны компенсировать потери. Не вышло. На направленные позы выделялось слишком большие лимиты, и не проводилось хэджирование в случае неблагоприятного исхода. Все индикаторы время от времени «не работают». Т.е. даже система, которая ранее давала прибыль, может рано или поздно всё и забрать. Итог просадка на 1/3 счета...

Начал строить работу на опционах в основном на дельта-нейтральных системах: продажа тетты, торговля волатильностью (стренглы, стредлы), календарные спреды. Опционы при сравнении с фьючерсом имеют преимущества, но и иногда нести большие риски по направленным позам. А вот торговать волатильностью, боковые движения, временной распад можно только с помощью опционов. Направленные позы стали играть теперь роль страховки на случай трендовых движений. И главное, хэджировать позиции, если ситуация идет против моих позиций, на «авось» больше не надо надеяться!

( Читать дальше )

Второй этап.

Если ранее основой торговой системы были направленные стратегии, а боковые (дельта-нейтральные) играли вспомогательную роль. Идея была работать по трендам, а в случае «пилы» боковые системы должны компенсировать потери. Не вышло. На направленные позы выделялось слишком большие лимиты, и не проводилось хэджирование в случае неблагоприятного исхода. Все индикаторы время от времени «не работают». Т.е. даже система, которая ранее давала прибыль, может рано или поздно всё и забрать. Итог просадка на 1/3 счета...

Начал строить работу на опционах в основном на дельта-нейтральных системах: продажа тетты, торговля волатильностью (стренглы, стредлы), календарные спреды. Опционы при сравнении с фьючерсом имеют преимущества, но и иногда нести большие риски по направленным позам. А вот торговать волатильностью, боковые движения, временной распад можно только с помощью опционов. Направленные позы стали играть теперь роль страховки на случай трендовых движений. И главное, хэджировать позиции, если ситуация идет против моих позиций, на «авось» больше не надо надеяться!

( Читать дальше )

ОПЦИОНЫ: Per aspera ad Astra (часть1)

- 14 ноября 2011, 19:30

- |

- Александр Шадрин

Почти год назад в декабрьском номере 2010 года журнала F&O вышла моя статья «Опционы: покупать или продавать?», хотя авторское название было «Почему опционы?» (ссылка на статью http://smart-lab.ru/blog/4224.php), хотел донести мысль, почему именно опционы выгоднее использовать, чем фьючерсы, акции и ПИФы, но там есть и про продажу опционов, вот почему редакторы журнала решили сделать на этом акцент.

Прошел год, многое у меня поменялось в торговле опционами, а точнее в процессе поиска оптимальной системы торговли опционами, отпало лишнее, именно для меня. Мои неудачи в использовании некоторых опционных стратегий не дают окончательный диагноз для данных систем, у других может получиться очень даже положительный результат. Сейчас перечитываю свою же статью — я уже со многим не согласен с собой годовой давности. В этом и есть прелесть развития. Ниже опишу свой путь на фондовом рынке, а также опишу все возможности и риски, которые несут опционы.

( Читать дальше )

краткосрочное видение рынка.

- 20 октября 2011, 11:28

- |

Сразу оговорюсь, что это видение инвестора. То есть для меня краткосрок это полгода-год.

Так вот. Есть ощущение, что отпадались на текущий момент. Хорошие бумажки уже ниже своих ценников на 2 октября текущего года не будут. Думаю что к декабрю будем двигаться на 1600 по ммвб, к февралю может сходим на 1300 еще разок и войдем в весеннее ралли. Может быть следующим летом-осенью снова попадаем немного, но маловероятно. То есть скорее всего мы сейчас будем наблюдать завершение второй волны, коррекции к первой волне большого роста. В чем будет специфика этого большого роста? Растем мы с 2009 года не на росте экономики и бизнесов, растем мы только на бумаге, растем на инфляции всех валют. То есть сейчас акции стоят не сильно дороже того что стоили в январе 2009 года, если учесть обесценение реальной покупательной способности доллара, евро и рубля. Такие пироги. Чего бы я не советовал на ближайшие годы инвесторам и самому себе так это хранить сбережения в валютах. Спекулянтам же на ближайшие годы простор видится и невероятные возможности — дисбалансов между валютами, валютами и сырьем, разными видами сырья и прочее каждый год приносит немало, а ближайшие три-четыре года принесут еще больше — есть где разгуляться и есть что заработать. Плечи в такие годы особенно заметное зло, ибо высокая волатильность — естественный плечезаменитель.

( Читать дальше )

Так вот. Есть ощущение, что отпадались на текущий момент. Хорошие бумажки уже ниже своих ценников на 2 октября текущего года не будут. Думаю что к декабрю будем двигаться на 1600 по ммвб, к февралю может сходим на 1300 еще разок и войдем в весеннее ралли. Может быть следующим летом-осенью снова попадаем немного, но маловероятно. То есть скорее всего мы сейчас будем наблюдать завершение второй волны, коррекции к первой волне большого роста. В чем будет специфика этого большого роста? Растем мы с 2009 года не на росте экономики и бизнесов, растем мы только на бумаге, растем на инфляции всех валют. То есть сейчас акции стоят не сильно дороже того что стоили в январе 2009 года, если учесть обесценение реальной покупательной способности доллара, евро и рубля. Такие пироги. Чего бы я не советовал на ближайшие годы инвесторам и самому себе так это хранить сбережения в валютах. Спекулянтам же на ближайшие годы простор видится и невероятные возможности — дисбалансов между валютами, валютами и сырьем, разными видами сырья и прочее каждый год приносит немало, а ближайшие три-четыре года принесут еще больше — есть где разгуляться и есть что заработать. Плечи в такие годы особенно заметное зло, ибо высокая волатильность — естественный плечезаменитель.

( Читать дальше )

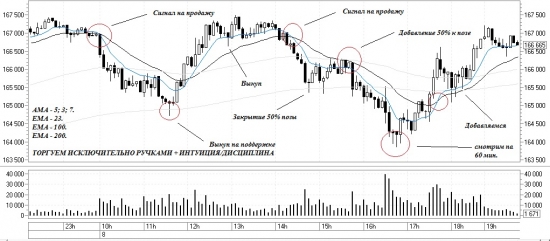

Стратегия/система, торгуем исключительно руками...

- 08 сентября 2011, 20:52

- |

Добрый вечер!

Решил вынести на обозрение систему которую торгую/тестирую третий месяц! Работает (!) достаточно стабильно если к ней отнестись без фанатизма + исключить панику (внутреннею, т.е. трейдера) и естественно следовать всем (!!!) сигналам без исключения (а то бывает так, типа Я умнее всех, хер с ними с сигналами, рынок щас вернется), и не прикидываемся «очновой коброй»! ;) это очень мешает в работе с системой!

И так давайте будем посмотреть:

Торгуем на 5м.

При торговле на 5м для фильтра сделок смотрим на 60м:

В целом всё...

ps смотрим/плюсуем/критикуем/минусуем ;), задаем вопросы (если таковые имеются)

pss также считаю/уверен, что чем проще система/рабочее место, тем меньше времени МЫ (трейдеры) убивает и распыляем на концентрацию на действительно важных событиях и сигналах!

Моё рабочее место:

Благодарю за внимание! ;)

Решил вынести на обозрение систему которую торгую/тестирую третий месяц! Работает (!) достаточно стабильно если к ней отнестись без фанатизма + исключить панику (внутреннею, т.е. трейдера) и естественно следовать всем (!!!) сигналам без исключения (а то бывает так, типа Я умнее всех, хер с ними с сигналами, рынок щас вернется), и не прикидываемся «очновой коброй»! ;) это очень мешает в работе с системой!

И так давайте будем посмотреть:

Торгуем на 5м.

При торговле на 5м для фильтра сделок смотрим на 60м:

В целом всё...

ps смотрим/плюсуем/критикуем/минусуем ;), задаем вопросы (если таковые имеются)

pss также считаю/уверен, что чем проще система/рабочее место, тем меньше времени МЫ (трейдеры) убивает и распыляем на концентрацию на действительно важных событиях и сигналах!

Моё рабочее место:

Благодарю за внимание! ;)

Акции. Список 2011.

- 30 июля 2011, 12:45

- |

- Александр Шадрин

Терпеливым достается всё.

Китайская мудрость

Если предстоит выбор между сомнительной компанией

по приемлемой цене и стоящей компанией по сомнительной цене,

мы предпочтем последнее.

Однако больше всего нас привлекает

стоящая компания по приемлемой цене.

У. Баффетт

Про акции…

Помимо, осуществления среднесрочных спекуляций на опционах и краткосрочных на фьючерсах я инвестирую в акции российских компаний. Выбор акций производится по методике определения справедливой стоимости (фундаментальный анализ) основанной на трудах Уоррена Баффетта и Бенджамена Грэхема (их книги «Эссе …» и «Разумный инвестор» кому интересно, можно скачать тут — http://www.koob.ru/investment/). Инвестиции долгосрочные — от 5 до 1000 лет, но с возможностью пересмотра один раз в год. Целью является: получение среднегодовой доходности порядка 25-30% годовых в долгосрочном периоде (35-50 лет).

( Читать дальше )

Китайская мудрость

Если предстоит выбор между сомнительной компанией

по приемлемой цене и стоящей компанией по сомнительной цене,

мы предпочтем последнее.

Однако больше всего нас привлекает

стоящая компания по приемлемой цене.

У. Баффетт

Про акции…

Помимо, осуществления среднесрочных спекуляций на опционах и краткосрочных на фьючерсах я инвестирую в акции российских компаний. Выбор акций производится по методике определения справедливой стоимости (фундаментальный анализ) основанной на трудах Уоррена Баффетта и Бенджамена Грэхема (их книги «Эссе …» и «Разумный инвестор» кому интересно, можно скачать тут — http://www.koob.ru/investment/). Инвестиции долгосрочные — от 5 до 1000 лет, но с возможностью пересмотра один раз в год. Целью является: получение среднегодовой доходности порядка 25-30% годовых в долгосрочном периоде (35-50 лет).

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс