Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Александр

Изучаю FIX протокол с нуля. Разбор протокола, первый код на c#

- 13 февраля 2016, 00:02

- |

Вступление

Никогда не увлекался скоростным трейдингом. Всегда хватало терминала. Изучать этот протокол меня побудил набор вакансий. Надо отметить, что я неспешно перебираю хорошие вакансии на рынке. Частному трейдеру очень сложно развиваться в одиночку — психологически, эмоционально, физически. Создавать и развиваться постоянно хочется, поэтому принял решение вливаться в коллектив. За несколько месяцев, мне удалось провести несколько собеседований. На втором этапе я проваливался именно из за не знаний протокола. Предметную область я примерно представлял. Ну что там сложного? Соединился с биржей по сокетам и начинай обмен сообщениями. Надо отметить, что в этой области есть уже готовые разработки в виде quickfix или готового API от StockSharp (правда платные). Но я принял решение разбираться с нуля, чтобы вникнуть в детали.Технические аспекты протокола

Итак. Любой протокол, какой бы он сложный не был, работает примерно одинаково. Мы создаем у себя соединение с сервером, устанавливаем некий туннель между нами и сервером, посредством которого будем обмениваться сообщениями. Протокол — это как раз и есть набор правил, по которым строятся сообщения нужного формата. Если говорить технически, то мы должны создать сокет соединение с сервером на указанный порт.

Сообщение в FIX, как и в любом другом протоколе, состоит из нескольких блоков:

- <Заголовок сообщения>

- <Сообщение>

- <Концовка сообщения>

- <Начало сообщения, версия протокола>

- <Длина (размер) сообщения>

- <Тип сообщения>

- <Идентификатор отправителя>

- <Идентификатор получателя>

- <Номер сообщения>

- <Время отправки>

- <Контрольная сумма сообщения>

- 8=FIX.4.4 _____ начало сообщения, протокол версии 4.4

- 9=78 _____ размер сообщения 78 байт

- 35=A _____ тип сообщения А, что означает попытка на соединение с сервером

- 49=<ваш идентификатор выдается биржей>

- 56=FG _____ идентификатор получателя, раздел Forts на бирже

- 34=1 _____ первое сообщение

- 52=20160212-11:42:51.812 _____ время отправки сообщения

Организационные вопросы

- Наша биржа дает тестовый контур для отработки своих алгоритмов по данному протоколу. Надо всего лишь написать запрос на доступ. Надо признать, тех служба работает отменно. Очень все быстро было организовано. Подробности http://moex.com/s442

- Обязательно понадобится описание протокола для нашей биржи ftp://ftp.moex.com/pub/FIX/Spectra/test/docs/spectra_fixgate_ru.pdf

- Чтобы вникнуть в тонкости передачи, мне очень помогла эта программа от биржи (позже я покажу как помогла) ftp://ftp.moex.com/pub/FIX/Spectra/Utils/fix_client.zip

- Описание самого протокола от создателей (на английском). Мне помог сильно wiki. http://fixwiki.org/fixwiki/FIXwiki

- Чтобы найти свои ошибки, мне приходилось перехватывать сообщения рабочего клиента биржи и сверять со своими. Для этого мне понадобился tcp/ip сниффер — программа перехвата сетевого трафика.

- Разработку я веду на c#.

К бою. Немного теоретической практики

На момент изучения протокола, я уверен, многие столкнуться со следующими вопросами:- как именно считать длину сообщения

- как разделять между собой данные

- как считать контрольную сумму

Если говорить образно. То, чтобы отправить сообщение на сервер, нам просто нужно сформировать нужную строку со всеми данными и отправить ее на биржу. Ну например:

8=FIX.4.4;9=78;35=A;49=FG;56=tgFhcfx901U05;34=1;52=20160212-11:42:51.812;98=0;108=3000;141=Y;10=047;

Если быть внимательным, то мы увидим, что кол-во символов в строке у нас 100, а в заголовке сообщения мы передаем, что 78 (9 = 78). По правилам протокола FIX, длину сообщения нужно считать без учета концовки и первых двух полей заголовка. А именно:

Зачеркнул свой идентификатор, прошу понять правильно. Ну а перехват сообщения выглядит так:

Зеленым я отметил именно разделители. Как вы уже видите, это просто в шестнадцатеричном виде код 01. То есть, в нашу строку в виде разделителей, нужно вставлять код 01. Также я отметил для себя последовательность полей в сообщении. Почему то в другом порядке у меня вызывало ошибки (возможно тут я не прав)

Зеленым я отметил именно разделители. Как вы уже видите, это просто в шестнадцатеричном виде код 01. То есть, в нашу строку в виде разделителей, нужно вставлять код 01. Также я отметил для себя последовательность полей в сообщении. Почему то в другом порядке у меня вызывало ошибки (возможно тут я не прав) Ну и контрольная сумма. Контрольная сумма считается над всем сообщением, за исключением концовки. То есть в расчет берется только заголовок и само сообщение. Для этого, мы переводим каждый символ в его Ascii код и вычисляем их сумму. Полученную сумму делим по модулю 256. Это и будет контрольной суммой сообщения. При этом, значение должно быть трехзначным. Если мы получаем 2 знака, то подставляем 0 слева (например, если контрольная сумма = 68, то должны передать значении 068).

Ну и контрольная сумма. Контрольная сумма считается над всем сообщением, за исключением концовки. То есть в расчет берется только заголовок и само сообщение. Для этого, мы переводим каждый символ в его Ascii код и вычисляем их сумму. Полученную сумму делим по модулю 256. Это и будет контрольной суммой сообщения. При этом, значение должно быть трехзначным. Если мы получаем 2 знака, то подставляем 0 слева (например, если контрольная сумма = 68, то должны передать значении 068).К бою. Начало программирования

В законченном виде, разработка будет составлять готовый класс, для работы с протоколом. Теперь начинаю строить его по кирпичикам. Для начала, я создал несколько классов:- класс для работы с заголовками

- класс для работы с сообщением подключения к серверу (onLogon)

- класс для работы с концовкой

Класс для работы с заголовками. Пока просто выглядит так:

Как видим, первый метод строит нужную строку из полей. Обратите внимание, там присутствует наш разделитель в виде спец символа \u0001. Второй метод вычисляет размер заголовка (чтобы потом высчитывать размер сообщения). Надо обратить внимание, что при передачи времени, миллисекунды должны указываться в трехзначном формате (даже если миллисекунды = 52, то передаем 052). Следующие классы строятся по аналогии.

Как видим, первый метод строит нужную строку из полей. Обратите внимание, там присутствует наш разделитель в виде спец символа \u0001. Второй метод вычисляет размер заголовка (чтобы потом высчитывать размер сообщения). Надо обратить внимание, что при передачи времени, миллисекунды должны указываться в трехзначном формате (даже если миллисекунды = 52, то передаем 052). Следующие классы строятся по аналогии.Класс создания сообщения на подключение (инициализация сессии)

Класс создания концовки сообщения

Попробую привести код консольной программы для теста в виде цитаты. Картинки вставляются плохого качества. Подробно комментирую.

//Получаем ip сервера

IPAddress ipAddr = IPAddress.Parse(server);

IPEndPoint ipEndPoint = new IPEndPoint(ipAddr, port);

//Создаем заголовк

HeaderMessage msHeader = new HeaderMessage

{

BeginString = «FIX.4.4»,

MsgType = «A», //Тип сообщения на установку сессии

SenderCompID = "",

TargetCompID = «FG»,

MsgSeqNum = 1

};

//Создаем сообщение на подключение onLogon

LogonMessage msLogon = new LogonMessage

{

EncryptMethod = 0,

HeartBtInt = 3000,

ResetSeqNumFlag = true

};//Вычисляем длину сообщения

msHeader.BodyLength = msHeader.GetHeaderSize() + msLogon.GetMessageSize();

//Создаем концовку сообщения

TrailerMessage msTrailer = new TrailerMessage(msHeader.ToString() + msLogon.ToString());//Формируем полное готовое сообщение

string fullMessage = msHeader.ToString() + msLogon.ToString() + msTrailer.ToString();

Console.WriteLine(«Сообщение для отправки {0}»,fullMessage);//Создаем сокет для подключения

sSender = new Socket(ipAddr.AddressFamily, SocketType.Stream, ProtocolType.Tcp);

//Подключаемся

sSender.Connect(ipEndPoint);

Console.WriteLine(«Сокет соединился с {0} », sSender.RemoteEndPoint.ToString());

byte[] msg = Encoding.UTF8.GetBytes(fullMessage);

//Отправляем сообщение

int bytesSent = sSender.Send(msg);

Console.WriteLine(«Отправил {0} байт», bytesSent.ToString());

//Получаем ответ от сервера

byte[] bytes = new byte[1024];

int bytesRec = 0;

bytesRec = sSender.Receive(bytes);

Console.WriteLine(«Ответ от сервера: {0}», Encoding.UTF8.GetString(bytes, 0, bytesRec));

Все таки приложу и в виде картинок. Так наглядней. Кликабельно.

В результате мы запросили у сервера подключение с нашим логином. И получили от него ответ.

По мере развития, буду продолжать с теоретической частью. Если модераторы перенесут в раздел «Алго», я не против.

Продолжение Изучаю FIX протокол с нуля. Рисуем и программируем дальше.

- комментировать

- 9.2К | ★81

- Комментарии ( 55 )

Анализ биржевых котировок фьючерсов, акций, валюты и др.

- 26 января 2016, 16:45

- |

Зачастую трейдер торгует небольшим их перечнем и по вполне объективным на то причинам. Начиная от самых банальных — «так проще», обеспечивающая максимальную концентрацию на уже хорошо изученных им инструментов, до физически независящих от него лично процессов, например, таких как наличие ликвидного рынка или каких-либо индивидуальных нестандартных присущих торгуемому инструменту характеристик.

( Читать дальше )

Мой робот "на ЛЧИ-2105" или окончание исповеди форексника-непрограммиста

- 08 декабря 2015, 14:33

- |

Там выложен график доходности за 19 месяцев до ЛЧИ, а здесь строго в рамках конкурса по пятницу включительно (делал в субботу).

м15, стартовый депозит $10К, без учета комиссий:

Робот на ЛЧИ не выставлялся и с момента написания «трагедии» не модифицировался, т.к. сначала получился перерыв в работе, а потом случился переход на проработку других идей, которые впоследствии войдут в описываемый скрипт дополнительными составляющими. Что было бы, если б робот на ЛЧИ всё-таки выставил, приблизительно видим на картинке. Так что первый блин не совсем комом и трагедия похожа на оптимистическую )

Результаты за время конкурса:

( Читать дальше )

Фиксировать прибыль по опционной стратегии на Si ?

- 06 декабря 2015, 20:35

- |

Фиксировать прибыль по опционной стратегии на Si ?

Добрый, хотелось узнать ваше мнение по стратегиям:

Итак подведем итоги недели и нашей позиции

Доходность по варианту №1 составляет на пятницу 85 840 рублей

изменения по по доходности: от 50 000 до 90 000 рублей

Доходность по варианту №2 составляет на пятницу 99 415 рублей

изменения по по доходности: от 20 000 до 124 000 рублей

Напомню что изночально 2 декабря мы на 100 000 рублей приобрели 69 000 декаберьские коллы

более подробно о причинах описанно (здесь) в одном варианте мы через пару часов свели риски на ноль, во втором оставили чисто направленную позицию вверх

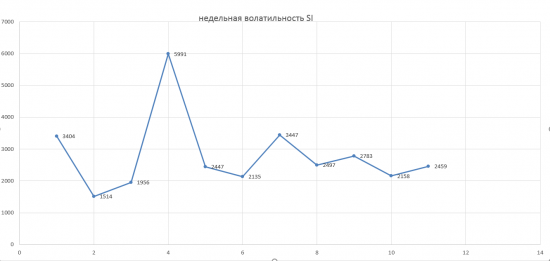

Недельная волатильность по базовому активу увеличилось, но ненамного можно ожидать продолжение роста ...

USD/Rub до линии сопротивление еще есть потенциал, на графике отмечено пробой нашего входа по опционам .

НЕФТЬ описывал здесь

RTS отработал ГИП и закрыл неделю на минимальных значениях за 8 недель

Спасибо за внимание, просьба ставьте плюсики и комментируйте всегда открыт к диалогу.

С уважением Rinatius

Метод Вайкоффа

- 24 ноября 2015, 10:56

- |

Вне зависимости от выбранного временного интервала принцип движения цены остаётся неизменным — он движется от баланса к балансу, от одного уровня наторговки объёма к другому.

( Читать дальше )

- комментировать

- 49.4К |

- Комментарии ( 14 )

Итоги за год.

- 23 октября 2015, 15:23

- |

Ну вот и подходит год моей публичной торговли, которую я начал на смартлабе. Выглядело это так:

Дальше в течении нескольких месяцев я ежедневно записывал эти видео и выкладывал на смартлаб. Уже тогда я проявлял вполне четкую уверенность в стабильности своих результатов. Но не потому что я такой дисциплинированный трейдер (я описывал свою историю очень подробно), а потому что я создал для себя такие условия (внешний риск-менеджмент) и выработал свой подход. Позже я понял, что выкладывать каждый день это просто не нужная трата времени и моего и читателей. Поэтому я перестал это делать. Я стал просто скриншотить картинки и выкладывать у себя для копилки. Выкладываю я буквально каждый торговый день. Что-то там подредактировать конечно можно, но там и сделки все видны и на картинках и в таблице сделок, и смысла в этом мало. Поэтому все честно. Также в этом году снова зарегистрировался на лчи, как и в прошлом, чтобы еще больше подкрепить свои картинки.

( Читать дальше )

>>> Питон это вкусно.

- 14 октября 2015, 18:51

- |

import json

print json.dumps(getQuotes('MCX:SBER'), indent=2)

пс: это хобби

Корреляция и структура корреляции

- 08 сентября 2015, 09:03

- |

Интересные соображения по поводу вычисления правильной корреляции изложил в своем блоге Eran Raviv. По моему мнению данный подход можно попробовать использовать в статистическом арбитраже и парном трейдинге. Ниже даю полный перевод статьи с кодом на языке R.

В случае постоянной скорости, время и расстояние полностью коррелированы. Дайте мне одну переменную, я дам вам другую. Когда две переменные не имеют ничего общего между собой, мы говорим, что они не коррелированы.

Вы думаете, что это все, что можно сказать, но это не так. Как правило, ситуация более сложная. В большинстве обычных применений используется корреляция Пирсона. Коэффициент корреляции Пирсона отражает линейную зависимость. Поэтому мы говорим, что это параметрический показатель. На самом деле он может возвращать ноль даже если две переменные полностью зависимы ( наглядно показано здесь).

( Читать дальше )

Тест простых опционных конструкций. Стратегия 3

- 22 августа 2015, 23:32

- |

Здравствуйте дорогие друзья!

Разберем стратегию 3.

Честно говоря у меня был огромный соблазн применить всевозможные фильтры идентификации направления (так как стратегия то направленная), но удержался и решил её протестить в чистом виде.

Условия входа (немного модернизированные):

Покупка стратегии за 30 дней до экспирации.

+1 шт. CALL страйк 0

-2 шт. CALL страйк +4

Условия выхода:

— за 1 день до экспирации.

— или если прибыль превысила 25% от максимальновозможного, чего будет быстрее

Профиль:

Тест без применения СУК:

( Читать дальше )

Корреляционные матрицы российского рынка

- 13 августа 2015, 11:54

- |

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс