SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков |Северсталь устойчива к снижению цен и сокращению спроса - Фридом Финанс

- 31 января 2020, 17:37

- |

Выручка «Северстали» за 2019 год по МСФО снизилась на 4,9% к предыдущему году — до $8,157 млн (2018 — $8,580 млн). Снижение выручки относительно аналогичного периода предыдущего года связано с более низким уровнем цен на стальную продукцию, говорится в сообщении производителя.

Рентабельность EBITDA у «Северстали» сократилась на 4,5 п.п., до 32,8%, операционная рентабельность упала до 26%. Снижение свободного денежного потока на 70%, до $101 млн, произошло на фоне уменьшения операционной рентабельности при одновременном увеличении капзатрат. Тем не менее это не повлияло на размер дивиденда, поскольку компания располагает значительными денежными средствами ($1,08 млрд).

«Северсталь» сохранила дивидендные выплаты на уровне близком к предыдущему периоду. Компания выплачивает дивиденды стабильно, по итогам каждого квартала. В четвертом квартале, как и ожидалось, выручка сократилась на 12,9%, до $1,838 млрд, на фоне отрицательной динамики цен на металлопродукцию, а также сокращения производства чугуна и стали на 4% и 6% соответственно.

( Читать дальше )

Рентабельность EBITDA у «Северстали» сократилась на 4,5 п.п., до 32,8%, операционная рентабельность упала до 26%. Снижение свободного денежного потока на 70%, до $101 млн, произошло на фоне уменьшения операционной рентабельности при одновременном увеличении капзатрат. Тем не менее это не повлияло на размер дивиденда, поскольку компания располагает значительными денежными средствами ($1,08 млрд).

«Северсталь» сохранила дивидендные выплаты на уровне близком к предыдущему периоду. Компания выплачивает дивиденды стабильно, по итогам каждого квартала. В четвертом квартале, как и ожидалось, выручка сократилась на 12,9%, до $1,838 млрд, на фоне отрицательной динамики цен на металлопродукцию, а также сокращения производства чугуна и стали на 4% и 6% соответственно.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

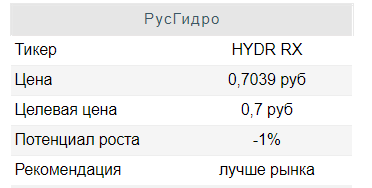

Новости рынков |Динамика выработки РусГидро вряд ли окажет влияние на дивиденды - Газпромбанк

- 31 января 2020, 13:48

- |

«РусГидро» опубликовала операционные результаты за 4 квартал 2019 года и весь 2019 год. Мы обращаем внимание на следующие моменты в отчетности:

дивиденды - Газпромбанк" title="Динамика выработки РусГидро вряд ли окажет влияние на дивиденды - Газпромбанк" />

дивиденды - Газпромбанк" title="Динамика выработки РусГидро вряд ли окажет влияние на дивиденды - Газпромбанк" />

Позитивные моменты отчетности:

— рост выработки группы «РусГидро» в 4К19 (+13% г/г) благодаря ГЭС Центра России (+47% г/г) при снижении в Сибири (-9% г/г). Увеличение объема выработки ГЭС Центра России в 4К19 во многом объясняется повышенным притоком воды в водохранилища Волжско-Камского каскада.

— Значительное увеличение выработки электроэнергии станциями Дальнего Востока (+31% г/г) благодаря повышенному притоку воды в Колымское и Зейское водохранилища.

— Позитивная динамика выработки Богучанской ГЭС в 4К19 (+30% г/г), которая не входит в периметр консолидации Группы, т.к. ее бенефициарами являются РусГидро и РУСАЛ в равных долях.

Негативные моменты:

— Динамика выработки Группы в целом за 2019 год осталась отрицательной (-3% г/г) вследствие слабой динамики в 1П19.

( Читать дальше )

дивиденды - Газпромбанк" title="Динамика выработки РусГидро вряд ли окажет влияние на дивиденды - Газпромбанк" />

дивиденды - Газпромбанк" title="Динамика выработки РусГидро вряд ли окажет влияние на дивиденды - Газпромбанк" />Позитивные моменты отчетности:

— рост выработки группы «РусГидро» в 4К19 (+13% г/г) благодаря ГЭС Центра России (+47% г/г) при снижении в Сибири (-9% г/г). Увеличение объема выработки ГЭС Центра России в 4К19 во многом объясняется повышенным притоком воды в водохранилища Волжско-Камского каскада.

— Значительное увеличение выработки электроэнергии станциями Дальнего Востока (+31% г/г) благодаря повышенному притоку воды в Колымское и Зейское водохранилища.

— Позитивная динамика выработки Богучанской ГЭС в 4К19 (+30% г/г), которая не входит в периметр консолидации Группы, т.к. ее бенефициарами являются РусГидро и РУСАЛ в равных долях.

Негативные моменты:

— Динамика выработки Группы в целом за 2019 год осталась отрицательной (-3% г/г) вследствие слабой динамики в 1П19.

( Читать дальше )

Новости рынков |Evraz может приятно удивить в плане дивидендных выплат - Атон

- 31 января 2020, 10:56

- |

Evraz объявил операционные результаты за 4К19

Общий объем производства стали увеличился на 2.1% кв/кв до 3.5 млн т в связи с ростом выплавки на ЗСМК после завершения плановых ремонтов. Продажи стальной продукции увеличились на 6.6% кв/кв до 3.6 млн т благодаря росту продаж полуфабрикатов на 17.7% кв/кв. Производство концентрата коксующегося угля сократилось на 18.5% кв/кв до 3.0 млн т из-за снижения спроса на рынке, после того как Китай полностью выбрал ежегодные квоты на импорт угля. Производство чугуна снизилось незначительно (-1.1% кв/кв) до 2.8 млн т, несмотря на падение объемов производства на Евраз НТМК (-5.5%).

Общий объем производства стали увеличился на 2.1% кв/кв до 3.5 млн т в связи с ростом выплавки на ЗСМК после завершения плановых ремонтов. Продажи стальной продукции увеличились на 6.6% кв/кв до 3.6 млн т благодаря росту продаж полуфабрикатов на 17.7% кв/кв. Производство концентрата коксующегося угля сократилось на 18.5% кв/кв до 3.0 млн т из-за снижения спроса на рынке, после того как Китай полностью выбрал ежегодные квоты на импорт угля. Производство чугуна снизилось незначительно (-1.1% кв/кв) до 2.8 млн т, несмотря на падение объемов производства на Евраз НТМК (-5.5%).

Прогноз на 1К20 смешанный: ожидается, что производство чугуна в России увеличится после завершения ремонта доменной печи НТМК, при этом добыча рядового угля должна снизиться в связи с переходом на новый пласт после завершения отработки текущего пласта на Есаульской. Ввиду трудностей, которые испытывает сталелитейная промышленность в связи с распространением китайского вируса, мы сохраняем осторожность в отношении перспектив рынка. Evraz, который торгуется с мультипликатором EV/EBITDA 2020П 4.9x против 5.3x у Северстали и 6.3x у НЛМК, может приятно удивить нас в плане дивидендных выплат.Атон

Новости рынков |Россети отчитались лучше прогнозов - Промсвязьбанк

- 27 января 2020, 11:38

- |

Чистая прибыль Россетей по МСФО в 2019 г составила 125 млрд руб. — Ливинский

Чистая прибыль ПАО Россети по МСФО в 2019 г. составила 125 млрд руб., сообщил гендиректор компании Павел Ливинский президенту РФ Владимиру Путину, следует из стенограммы на сайте Кремля. «По прибыли — 125 млрд (руб. — ИФ), это на уровне 2018 года. Выручка, показатель EBITDA, финансовой устойчивости — мы все в рамках бизнес-плана выполнили, даже с увеличением», — сказал Ливинский.

Чистая прибыль ПАО Россети по МСФО в 2019 г. составила 125 млрд руб., сообщил гендиректор компании Павел Ливинский президенту РФ Владимиру Путину, следует из стенограммы на сайте Кремля. «По прибыли — 125 млрд (руб. — ИФ), это на уровне 2018 года. Выручка, показатель EBITDA, финансовой устойчивости — мы все в рамках бизнес-плана выполнили, даже с увеличением», — сказал Ливинский.

Прогноз рынка по чистой прибыли Россетей на 2019 года составлял 112,3 млрд руб., т.е. компания превзошла его. Относительно 2018 года рост показателя составил 27%. Основной вопрос для участников рынка – это какой объем дивидендов выплатит компания.Промсвязьбанк

Новости рынков |Текущие исторические рекорды стоимости акций Union Pacific оправданны - Фридом Финанс

- 24 января 2020, 19:18

- |

Union Pacific Railroad (UNP) — американская компания, владеющая самой большой сетью железных дорог в США. Доходы Union Pacific в четвертом квартале снизились преимущественно из-за не зависящих от компании обстоятельств. Произошло сокращение заказов на перевозку сельскохозяйственной, премиальной и энергетической продукции.

Из плюсов, способных повлиять на продолжение роста акций, выделим снижение операционных расходов в четвертом квартале до $3,11 млрд. Таким образом, коэффициент OPEX (отношение операционных расходов к выручке) в отчетном периоде составил 59,6% по сравнению с 61,6% за те же три месяца 2018-го. Также выделим улучшение показателей сервиса. Так, интенсивность движения грузовых вагонов увеличилась на 5%, до 220 миль в день в расчете на один вагон, а скорость повысилась на 1%, до 26,2 миль в час. Продолжительность остановок на терминале снизилась на 13%, до 23,3 часа.

И, несмотря на то, что фактическая EPS (прибыль на акцию) не дотянула до прогнозной, качество операционных процессов и контроль над затратами улучшились, а восстановление спроса на железнодорожные перевозки должно произойти за счет усиления внутреннего спроса в Штатах.

( Читать дальше )

Из плюсов, способных повлиять на продолжение роста акций, выделим снижение операционных расходов в четвертом квартале до $3,11 млрд. Таким образом, коэффициент OPEX (отношение операционных расходов к выручке) в отчетном периоде составил 59,6% по сравнению с 61,6% за те же три месяца 2018-го. Также выделим улучшение показателей сервиса. Так, интенсивность движения грузовых вагонов увеличилась на 5%, до 220 миль в день в расчете на один вагон, а скорость повысилась на 1%, до 26,2 миль в час. Продолжительность остановок на терминале снизилась на 13%, до 23,3 часа.

И, несмотря на то, что фактическая EPS (прибыль на акцию) не дотянула до прогнозной, качество операционных процессов и контроль над затратами улучшились, а восстановление спроса на железнодорожные перевозки должно произойти за счет усиления внутреннего спроса в Штатах.

( Читать дальше )

Новости рынков |Потенциал дивидендных выплат АФК Системы находится под угрозой потенциальных сделок M&A - Альфа-Банк

- 23 января 2020, 16:52

- |

Мажоритарный акционер АФК “Системы” Владимир Евтушенков вчера сделал несколько заявлений в кулуарах Всемирного экономического форума в Давосе. Основные моменты его выступления мы приводим ниже:

— Дивиденды: АФК “Система”, вероятно, представит свою обновленную дивидендную политику в ближайшие месяцы. Никаких подробностей в отношении размера будущих дивидендов и времени ее анонсирования г-н Евтушенков не сообщил.

— Долг: Система может сократить свой долг до оптимальной цели 140-150 млрд руб. к концу 2020 г., если не решит провести сделки в области M&A.

— Ozon IPO: Ozon технически готов к проведению IPO, но Евтушенков не хочет форсировать его.

— Детский мир: У АФК “Системы” нет планов по дальнейшему снижению доли в «Детском мире».

1) Комментарии г-на Евтушенкова по поводу дивидендных выплат соответствуют ранее сделанным Евтушенковым заявлениям (в октябре 2019 г.) о том, что компания может возобновить дивидендные выплаты в соответствии со своей дивидендной политикой (минимум 1,19 руб. на акцию в год) в 2020 г. Мы считаем, что рынок ожидает сейчас возобновления дивидендных выплат в 2020 г., учитывая большой приток денежных средств в компанию в последние месяцы (12,5 млрд руб. в результате SPO «Детского мира»; примерно 22 млрд руб. через дивиденды МТС).

( Читать дальше )

— Дивиденды: АФК “Система”, вероятно, представит свою обновленную дивидендную политику в ближайшие месяцы. Никаких подробностей в отношении размера будущих дивидендов и времени ее анонсирования г-н Евтушенков не сообщил.

— Долг: Система может сократить свой долг до оптимальной цели 140-150 млрд руб. к концу 2020 г., если не решит провести сделки в области M&A.

— Ozon IPO: Ozon технически готов к проведению IPO, но Евтушенков не хочет форсировать его.

— Детский мир: У АФК “Системы” нет планов по дальнейшему снижению доли в «Детском мире».

1) Комментарии г-на Евтушенкова по поводу дивидендных выплат соответствуют ранее сделанным Евтушенковым заявлениям (в октябре 2019 г.) о том, что компания может возобновить дивидендные выплаты в соответствии со своей дивидендной политикой (минимум 1,19 руб. на акцию в год) в 2020 г. Мы считаем, что рынок ожидает сейчас возобновления дивидендных выплат в 2020 г., учитывая большой приток денежных средств в компанию в последние месяцы (12,5 млрд руб. в результате SPO «Детского мира»; примерно 22 млрд руб. через дивиденды МТС).

( Читать дальше )

Новости рынков |Предложение продать алмазы в Гохран позитивно для Алроса - Альфа-Банк

- 22 января 2020, 16:29

- |

В интервью агентству «Интерфакс» глава республики Якутия Айсен Николаев поделился мерами по поддержанию устойчивости потока дивидендных выплат со стороны «АЛРОСА» на фоне восстановления алмазной отрасли.

Предложение уже было направлено президенту России и министру финансов. Если в бюджете Якутии будет серьезная нехватка средств в 2020 г., то Минфин готов обсуждать возможность выкупа алмазного сырья в Гохран. Речь идет о закупке на сумму до $1 млрд, что может быть эквивалентно около 7,4 млн карат, или на 23% превышать ориентир по продажам на 2020 г. (32 млн карат).

Толстых Юлия

«Альфа-Банк»

Российскому правительству в лице Росимущества принадлежит 33% акций «АЛРОСА», Республике САХА (Якутия) – 25% акций, остальные акции находятся в свободном обращении на рынке.

Предложение уже было направлено президенту России и министру финансов. Если в бюджете Якутии будет серьезная нехватка средств в 2020 г., то Минфин готов обсуждать возможность выкупа алмазного сырья в Гохран. Речь идет о закупке на сумму до $1 млрд, что может быть эквивалентно около 7,4 млн карат, или на 23% превышать ориентир по продажам на 2020 г. (32 млн карат).

Такая поддержка продажам гарантирует устойчивый СДП, который может быть направлен на дивидендные выплаты акционерам.Красноженов Борис

Толстых Юлия

«Альфа-Банк»

Российскому правительству в лице Росимущества принадлежит 33% акций «АЛРОСА», Республике САХА (Якутия) – 25% акций, остальные акции находятся в свободном обращении на рынке.

Новости рынков |У акций Сбербанка сохраняется потенциал роста - Финам

- 16 января 2020, 18:19

- |

Продолжат ли акции «Сбербанка» ралли? Каких дивидендов ждать акционерам? Станет ли создаваемая экосистема источником прибыли? Об этом рассказали эксперты в ходе онлайн-конференции «Российский рынок акций — горячее зимнее ралли».

«Акции „Сбербанка“ сохраняют потенциал к росту в среднесрочной перспективе, — считает Денис Иконников, портфельный управляющий ИК QBF. — Несмотря на то, что ежемесячные темпы роста прибыли банка последние 12 месяцев не превышают 10% г/г, банк увеличивал прибыль в 49 из 51 прошедших месяца в годовом выражении и достиг отметки 870 млрд руб. в 2019 году по РСБУ. Уже по итогам 2019 года „Сбербанк“ может направить на дивиденды 50% чистой прибыли и установить рекорд по объемам дивидендных выплат в своей истории и в истории российского фондового рынка. Кроме того, если приток иностранных средств в российские акции продолжится, то он в первую очередь будет направлен на самые ликвидные российские бумаги, среди которых „Сбербанк“, принадлежащий на 45% нерезидентам».

Акции эмитента могут вырасти еще, соглашается Андрей Кочетков

( Читать дальше )

«Акции „Сбербанка“ сохраняют потенциал к росту в среднесрочной перспективе, — считает Денис Иконников, портфельный управляющий ИК QBF. — Несмотря на то, что ежемесячные темпы роста прибыли банка последние 12 месяцев не превышают 10% г/г, банк увеличивал прибыль в 49 из 51 прошедших месяца в годовом выражении и достиг отметки 870 млрд руб. в 2019 году по РСБУ. Уже по итогам 2019 года „Сбербанк“ может направить на дивиденды 50% чистой прибыли и установить рекорд по объемам дивидендных выплат в своей истории и в истории российского фондового рынка. Кроме того, если приток иностранных средств в российские акции продолжится, то он в первую очередь будет направлен на самые ликвидные российские бумаги, среди которых „Сбербанк“, принадлежащий на 45% нерезидентам».

Акции эмитента могут вырасти еще, соглашается Андрей Кочетков

( Читать дальше )

Новости рынков |Взгляд на дальнейшие перспективы Adobe остается позитивным - Финам

- 13 декабря 2019, 15:24

- |

Отчетность Adobe мы оцениваем как достаточно сильную. Компания продемонстрировала рекордные результаты по выручке, прибыли и операционному денежному потоку, причем как по итогам финквартала, так и всего фингода. При этом основные финансовые показатели продемонстрировали заметный прирост в годовом выражении и к тому же превзошли ожидания рынка. Прогнозы на 2020 фингод также выглядят достаточно уверенно и предполагают сохранение высоких темпов роста.

Наш взгляд на дальнейшие перспективы Adobe остается позитивным. Мировой рынок прикладного ПО продолжает стремительно меняться в пользу все большего использования облачных технологий, и на этом фоне компания планирует продолжать упорно работать над увеличением лояльности уже имеющихся клиентов и привлечением новых за счет инвестиций в новые программные продукты и расширения функциональности и удобства имеющихся. Кроме того, мы полагаем, что сильный баланс и высокие денежные потоки позволят Adobe и далее проявлять активность в сегменте M&A, не забывая при этом направлять значительные средства на выплаты акционерам.

ГК «Финам»

Наш взгляд на дальнейшие перспективы Adobe остается позитивным. Мировой рынок прикладного ПО продолжает стремительно меняться в пользу все большего использования облачных технологий, и на этом фоне компания планирует продолжать упорно работать над увеличением лояльности уже имеющихся клиентов и привлечением новых за счет инвестиций в новые программные продукты и расширения функциональности и удобства имеющихся. Кроме того, мы полагаем, что сильный баланс и высокие денежные потоки позволят Adobe и далее проявлять активность в сегменте M&A, не забывая при этом направлять значительные средства на выплаты акционерам.

Мы поднимаем среднесрочную целевую цену акций Adobe до $345. Рекомендация остается прежней − «покупать».Додонов Игорь

ГК «Финам»

Новости рынков |Рынок верит в перенос торговых пошлин, а может даже и отмену их части - Invest Heroes

- 12 декабря 2019, 16:08

- |

Рынок акций РФ. Рынок акций РФ играется сейчас от позитива, что не отменяет риски. В частности, вчера был подготовлен к рассмотрению крупный санкционный законопроект и выделено $1 млрд. на борьбу с газопроводами РФ. Это уже факт.

Ожидание СД «Газпрома» — интрига дня: ранее акции «Газпрома» не росли, после того как прошла информация о росте коэффициента дивидендных выплат планками 30-40-50%. Теперь, похоже, в рынке есть надежда на то, что выплаты окажутся лучше. Пока не думаю, что она оправдается.

Что же мы думаем про позитив?

Причина позитива — то, что рынок верит в перенос торговых пошлин, а может даже и отмену их части (об этом вчера писал Goldman). В этой связи, в понедельник мы видим 2 расклада — первый (взрывной рост) это отмена части тарифов и второй (take profit в США) это перенос тарифов на 1-3 мес. для финализации условий Фазы 1.

Важно не забыть как-то прикрыть позиции в золоте, например через шорт золота против акций золотодобытчиков

Акции РФ на позитиве пойдут на новую вершину, им есть куда расти, да и christmas rally располагает

( Читать дальше )

Ожидание СД «Газпрома» — интрига дня: ранее акции «Газпрома» не росли, после того как прошла информация о росте коэффициента дивидендных выплат планками 30-40-50%. Теперь, похоже, в рынке есть надежда на то, что выплаты окажутся лучше. Пока не думаю, что она оправдается.

Что же мы думаем про позитив?

Причина позитива — то, что рынок верит в перенос торговых пошлин, а может даже и отмену их части (об этом вчера писал Goldman). В этой связи, в понедельник мы видим 2 расклада — первый (взрывной рост) это отмена части тарифов и второй (take profit в США) это перенос тарифов на 1-3 мес. для финализации условий Фазы 1.

Важно не забыть как-то прикрыть позиции в золоте, например через шорт золота против акций золотодобытчиков

Акции РФ на позитиве пойдут на новую вершину, им есть куда расти, да и christmas rally располагает

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс