SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналОтветы на комментарии пользователя Stanis

Stanis, в итоге- закрыл руками. Средняя доходность получилась 300% и висят опционы кол с экспирацией 5 дек

- 01 декабря 2025, 15:21

Stanis, спасибо! Для меня остается открытым вопрос тейкпрофита. Этих позиций. Поставить х 3, х 5, х 10 лимитки на закрытие? Ведь я же заранее не знаю, насколько вырастет цена конкретного опциона в случае удачного расклада?..

- 30 ноября 2025, 21:00

Stanis, спасибо. Если я правильно понимаю, то стрэддл на ЦС довольно дорогой. Может лучше брать на более дальних страйках, всю ногу вверху и всю внизу?

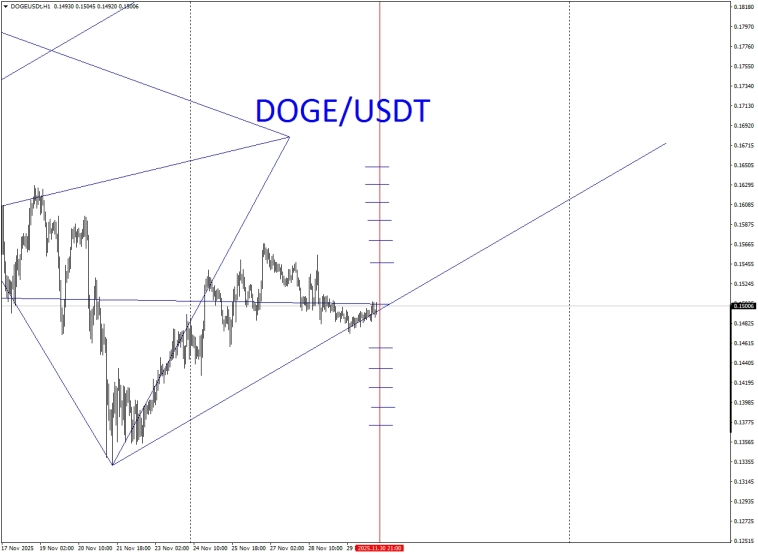

Пример, актуальный прямо сейчас:

Через пару часов начнется тренд по Doge.

Я купил обе ноги на страйках, отмеченных черточками. Потому что они гораздо дешевле ЦС

Пример, актуальный прямо сейчас:

Через пару часов начнется тренд по Doge.

Я купил обе ноги на страйках, отмеченных черточками. Потому что они гораздо дешевле ЦС

- 30 ноября 2025, 19:42

Stanis, как будто бы начинаю понимать, но возможно не так как нужно:

Идея заключается в том что мы недельные опционы покупаем в пропорциях которые бы имели минимальный разрыв по цене

По типу 3 колл за 300 общий и 4 пута за 320 общий допустим.

Делая продажу на следующей экспирации мы сокращаем фактор тетты и имеем потенциал на доход за счёт скальпинга ближнего. Тем самым имеем ограниченный риск при фактически неограниченной прибыли от скальпинга, правильно понимаю?

Идея заключается в том что мы недельные опционы покупаем в пропорциях которые бы имели минимальный разрыв по цене

По типу 3 колл за 300 общий и 4 пута за 320 общий допустим.

Делая продажу на следующей экспирации мы сокращаем фактор тетты и имеем потенциал на доход за счёт скальпинга ближнего. Тем самым имеем ограниченный риск при фактически неограниченной прибыли от скальпинга, правильно понимаю?

- 30 ноября 2025, 14:54

Stanis, так хэдж компенсирует часть тетты, на примере диагонали, остаётся потенциал роста, тем не менее возникают риски увеличения волатильности + как будто бы не так все монотонно?

- 30 ноября 2025, 14:20

Stanis, вот это я и смотрел, но в матрице там ведь от покупок тетта съедает, как там может быть монотонной доходностью, в комментариях вы говорили что придумали версию 3.0 я полагаю это от продаж? Или может какой другой момент? Можете вашим опытом поделится?

- 30 ноября 2025, 13:33

Stanis, " в неограниченного риска можно легко избежать — если всегда покупать коллы или путы для лонга или шорта.

есть и такая интересная стратегия."

А подробнее можно про эту стратегию? Или вот ключевой момент в монотонной доходности, в моем понимании это что то можно сказать без какого либо риска

есть и такая интересная стратегия."

А подробнее можно про эту стратегию? Или вот ключевой момент в монотонной доходности, в моем понимании это что то можно сказать без какого либо риска

- 30 ноября 2025, 13:26

Stanis, а если зафиксировать ГО например покупкой в проданном опционе чисто дальнюю лотерейку за копейки тем самым зафиксировать ГО? Я пытаюсь разобраться с данной стратегией Leaps и пока вникаю в ваши посты, ещё кстати интересный был пост с матрицей где доходность автор говорил 30% годовых, а вы сделали ( описывали) 50-100% полагаю это от продаж ведь при покупках тетта съедает львиную долю прибыли, просто поддержание паритета, хотя вопрос о неограниченном риске может быть, в случае гэпа и тд

- 30 ноября 2025, 12:57

Stanis, получается например Газпром декабрь премиальный купить и маржируемый условно на 26 год продать, но если цена будет +- на месте или медленно то вверх/низ соответственно премия ближних за все время не съест потенциальный доход?

- 30 ноября 2025, 12:17

Stanis, Здравствуйте, а вместо фьючерса какой опцион можно использовать на продажу? Чтобы был так же LEAPS при том что нужно же как то премию купленного отбивать, спасибо!

- 29 ноября 2025, 19:21

Stanis, это плата за наше величие

- 28 ноября 2025, 12:23

Stanis, нет, это очередной диванный победитель

- 28 ноября 2025, 12:11

Stanis, вы наверное же понимаете, что такое невозможно. Прекратить внутренний и внешний террор, режим не может. Тогда ему смерть.

- 28 ноября 2025, 10:53

Stanis, логика следующая я взял спред за 160 пунктов, при экспирации выше 117500, он будет стоить 2500. Сейчас рынок рисует нечто похожее на плоскую коррекцию, после импульса. Юр лица на РТС, не шортят явно. На рынке в рост не верят, если смотреть смарт лаб. На 120 000 по ртс закрою, не дожидаясь экспирации

- 27 ноября 2025, 10:41

Stanis, у каждого свой подход, я пытаюсь иксануть с маленьким риском для депо, так меня учили. Не считаю что поход туда, супер фантастикой, хотя вероятность не высокая

- 27 ноября 2025, 10:28

Stanis, скрин же прикрепил, забейте в калькулятор +1 115/ — 1 117500, экспирация 4,12

- 27 ноября 2025, 10:25

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс