Информация

Новости тг-канал

Новости тг-каналAlibaba Group

Риски по китайским бумагам! Подарок Байдена товарищу Си на 100-летие КПК

- 23 июня 2021, 08:21

- |

- комментировать

- 342

- Комментарии ( 1 )

Народный банк Китая усиливает давление на криптовалюты

- 21 июня 2021, 20:50

- |

Alipay и банки Китая получили рекомендации Народного Банка Китая (ЦБ Китая) заблокировать все операции, связанные с криптовалютами. ЦБ Китая заявил сегодня, что предписал некоторым компаниям, обрабатывающим платежи, и банкам закрыть спекуляции с криптоактивами. Такие крупные банки как ICBC и Сельскохозяйственный Банк Китая, а также популярный платежный сервис Alipay получили от ЦБ предписания не оказывать финансовые услуги, связанные с криптовалютами. Заявление последовало за указаниями правительства Китая запретить операции с криптоактивами на территории страны.

Alipay сообщила, что продолжает изучать транзакции на предмет нарушений и усилит контроль за соблюдением законов. Компания подтверждает, что, как и ранее, она не проводит никакие платежи, связанные с «виртуальными валютами», и не участвует ни в каких крипто-бизнесах. Alipay заверяет, что немедленно удалит из системы любого продавца, который работает с криптовалютами. Alipay принадлежит Ant Group, акционерами которой являются Alibaba Group (BABA) и Джек Ма.

( Читать дальше )

Новости фондового рынка США

- 20 июня 2021, 20:35

- |

- Самое важное по фондовому рынку США

- Наиболее важные новости компаний

- Инвестиционная идея для американского рынка

- ФРС сохраняет целевую процентную ставку неизменной на уровне 0 — 0,25%.

- Политики ФРС видят два повышения ключевой ставки в 2023 году.

- ФРС прогнозирует инфляцию на уровне 3,4% в 2021 году, по сравнению с более ранней оценкой в 2,4%, на 2022 — с 2% до 2,1%, на 2023 — с 2,1% до 2,2%.

- ФРС прогнозирует рост ВВП США 7,0% в 2021 году (до 6,5%), 3,3% в 2022 году, 2,4% в 2023 году; средний долгосрочный прогноз на уровне 1,8% (до 1,8%)

- Итоги заседания ФРС: рост доллара США и обвал активов: сырья, промышленный сектор и банки.

- Индекс S&P 500 зафиксировал падение 2.3% за неделю. Недельный прирост Nasdaq Composite составил 0.2%. Индекс Dow Jones Industrial Average завершил неделю падением 3.8%.

- В пятницу был «четырехкратный колдовской день» с одновременным истечением срока действия американских опционов и фьючерсных контрактов.

( Читать дальше )

Alibaba столкнулась с утечкой данных 1 млрд пользователей

- 16 июня 2021, 10:35

- |

- Все Верно

Сотрудник компании-консультанта, помогающей продавцам на принадлежащем Alibaba маркетплейсе Taobao, с 2019 года скачал более миллиарда элементов данных пользователей сервиса для их использования в обслуживании клиентов.

Суд приговорил сотрудника и его работодателя к тюремному заключению на срок более трех лет и наложил штраф на общую сумму 450 000 юаней ($70 260).

Alibaba заявила, что данные клиентов не были проданы и пользователи не понесли финансовых потерь из-за утечки.

Акции отреагировали падением на 1% на торгах в Гонконге.

www.bloomberg.com/news/articles/2021-06-16/alibaba-victim-of-huge-data-leak-as-china-tightens-security?srnd=premium-europe&sref=Y0jVLcFo

Что я думаю, про акции Alibaba

- 15 июня 2021, 12:24

- |

Кратко только суть.

У китайской компании были огромные перспективы — создать и развить платформу, которая объединяла в себе малый и средний бизнес в Азиатском регионе, но вмешались политические силы и теперь все рушится.

Компания стремительно падает в рейтингах. В отрасли это стабильно 16 место по региону, то во всем секторе это уже 237 из 437, что ниже 50%, а по статистике значит, что, но смену ей придут другие, если она не решит свои политические проблемы.

Инвесторы сегодня неактивно вкладывают средства из-за репрессивных мер со стороны регулирующих органов, которые играют определенную роль в будущем акций Alibaba.

Платформа Alibaba имела минимальные затраты на логистику, при этом генерировала значительно высокую маржу, в отличие от своих аналогов Amazon, JD, которые имели высокие затраты на упаковку, транспортировку, хранение и так далее. В итоге Alibaba имея чистую прибыль EBITDA дает более низкую выручка на продукт с гораздо более высокой маржой, делая ее привлекательной, но не сейчас.

( Читать дальше )

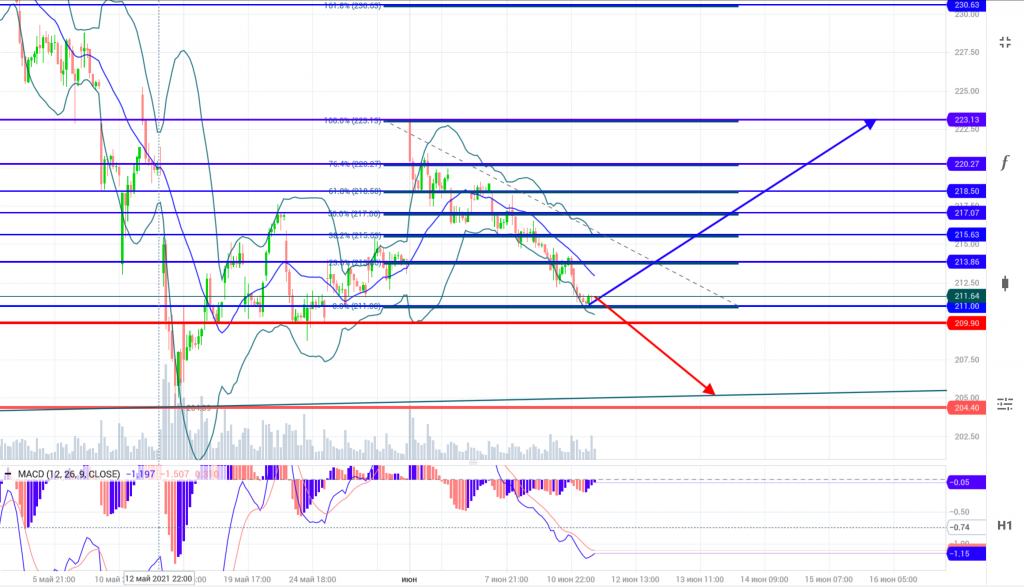

Развернули ли вверх на 211$ Alibaba Group Holding Limited в эту пятницу?

- 12 июня 2021, 00:56

- |

Развернули ли вверх на 211$ Alibaba Group Holding Limited в эту пятницу?

Потенциал роста котировок Alibaba - 35% - Фридом Финанс

- 09 июня 2021, 17:09

- |

Новый проект под названием Project AsiaForward будет направлен на развитие около 100 000 разработчиков в течение трех лет. Корпорация собирается предоставить возможность трудоустройства для более чем миллиона сотрудников через предложение обучающих практик для развития специалистов в сфере цифровых технологий. Также в рамках новой инициативы компания запустит дата-центры на Филиппинах и в Индонезии, а еще построит международный центр инноваций в Малайзии.

На сегмент облачных вычислений приходится около 8% всей выручки компании, и за последние несколько лет его доля продолжала увеличиваться, показав прирост 62% г/г в 2020 году. На данный сегмент приходится наибольшая часть выручки после основного бизнеса электронной коммерции, что является важным показателем для диверсификации доходов компании.

Во всем мире облачные решения от Alibaba являются самыми востребованными после сервисов Amazon AWS и Microsoft Azure. В Китае компания занимает 40% облачного рынка, а другая часть в основном приходится на крупных конкурентов в лице Huawei, Tencent и Baidu. В начале 2021 года темпы роста выручки облачного сегмента несколько сократились, до 37%, из-за потери крупного клиента, которым предположительно оказался ByteDance (материнская компания TikTok).

Мы позитивно оцениваем новые инвестиционные инициативы Alibaba и считаем, что это позволит компании диверсифицировать выручку, а привлечение новых сотрудников является необходимым для конкуренции с другими крупными провайдерами облачных решений. Объемы инвестиций являются приемлемыми, учитывая наличие более $70 млрд наличных средств и краткосрочных инвестиций на балансе компании. Также Alibaba имеет достаточно высокий показатель cash ratio 1,4. Текущий коэффициент долгосрочного долга к EBITDA составляет 0,78, а форвардный показатель равен 3,11, что указывает на увеличение долговой нагрузки, однако является приемлемым для компании такого размера, как Alibaba.

Мы видим продолжение давления на акции компании в течение второго и третьего кварталов в связи с сохраняющейся неопределенностью касательно давления китайских регуляторов. Однако в долгосрочной перспективе котировки стали крайне привлекательными после затянувшейся коррекции, и мы видим потенциал в 35% на горизонте 12 месяцев с целевой ценой в $290.ИК «Фридом Финанс»

AliExpress Россия открывает свои пункты выдачи в отделениях Почты России

- 31 мая 2021, 11:08

- |

Первые пункты уже начали работать в Москве.

В 2021-2022 годах компании планируют открыть не менее 2 тысяч брендированных ПВЗ по всей России.

источник

Alibaba: купить нельзя игнорировать

- 26 мая 2021, 13:52

- |

Alibaba Group многим известен как электронная торговая площадка для малого и среднего бизнеса. На самом деле Alibaba — это уже целый конгломерат из 700 разных бизнесов, от ритейла и финансов до медицины и развлечений.

Ключевые направления:

— Электронная и розничная торговля (86% выручки). В этот сегмент входят Alibaba.com, Tmall, Aliexpress и другие маркетплейсы. Доля розничной торговли выросла до 20% после приобретения ритейл-сети Sun Art.

— Облачные вычисления (8% выручки). Alibaba Cloud предоставляет услуги облачных вычислений для онлайн-бизнеса и служит инфраструктурой для всей экосистемы компании.

— Все остальное (6% выручки). Сюда входят интернет, медицина, развлечения и прочие нишевые сегменты.

💡 Чем интересна инвесторам?

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс