SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналсистемный трейдинг

Где взять идеи для написания торговой стратегии

- 19 сентября 2012, 14:16

- |

Этот вопрос мучает многих начинающих Алготрейдеров. На самом деле, это больше отговорка, чтобы не работать… «Ааа, я такой несчастный, я бы написал робота, но нет идеи!»

И народ начинает шариться по форумам, книжкам, чтобы найти готовую идею. И пускаются в ход индикаторы, магические и всемогущие.

На самом деле, ответ банален: ИДЕИ НА ГРАФИКЕ. Уверен, трейдеры, наблюдающие за изменением цены на протяжении всего торгового дня, на недостаток идей не жалуются. Но есть один нюанс: трейдер, торгующий системно, больше времени проводит за разработкой и тестированием систем, и за графиком следить некогда. Кроме того, существуют прочие факторы из-за которых терминал включается только для открытия/закрытия позиций и выставления заявок.

Мне помогает способ «возвращаться к истокам». Я распечатываю графики (без всяких там индикаторов, линий и прочей лабуды), беру в руки карандаш, линейку и начинаю штудировать...

По ссылкам ниже вы найдете Архив в 2-х частях Jpeg изображений 5-минуток за каждый день, изменение которого составило более 2% с 10:00 до 23:50. fRTS за весь 2011 год. Пользуйтесь:)

( Читать дальше )

И народ начинает шариться по форумам, книжкам, чтобы найти готовую идею. И пускаются в ход индикаторы, магические и всемогущие.

На самом деле, ответ банален: ИДЕИ НА ГРАФИКЕ. Уверен, трейдеры, наблюдающие за изменением цены на протяжении всего торгового дня, на недостаток идей не жалуются. Но есть один нюанс: трейдер, торгующий системно, больше времени проводит за разработкой и тестированием систем, и за графиком следить некогда. Кроме того, существуют прочие факторы из-за которых терминал включается только для открытия/закрытия позиций и выставления заявок.

Мне помогает способ «возвращаться к истокам». Я распечатываю графики (без всяких там индикаторов, линий и прочей лабуды), беру в руки карандаш, линейку и начинаю штудировать...

По ссылкам ниже вы найдете Архив в 2-х частях Jpeg изображений 5-минуток за каждый день, изменение которого составило более 2% с 10:00 до 23:50. fRTS за весь 2011 год. Пользуйтесь:)

( Читать дальше )

- комментировать

- 54 | ★9

- Комментарии ( 11 )

среднесрочный,краткосрочный портфели

- 14 сентября 2012, 11:44

- |

100% открытых в диапазоне 1480-1485 по ммвб среднесрочных кортких позиций по клиентским счетам (блог от 7 сентября) закрыты сегодня по стоп-лоссу на уровне 1510 по ммвб. убыток составил от 1.5 до 3.8 % в зависимости от использования клиентом плеча.(макс.1:1.5).учитывая, что доходность предыдущего трейда составила от 16 до 43% (блог от 25 августа и 7 сентября)убыток не является критичным. а вот краткосрочный портфель показал себя неплохо.открытые 7 сентября лонговые позиции приносят на данный момент от 2.7% до 10 % в зависимости от использования плеча(макс.1:3).Всем удачной торговли!

Реальный счет vs. бэктестинг. Проскальзывание.

- 18 апреля 2012, 17:13

- |

Я не люблю роботов. Не нравится мне идея полной автоматизации… Но торгую системно, просто руками.

Сегодня хочу сказать пару слов о проскальзывании. Конечно, не стоит забывать об этом «чудесном» явлении. Но и переусердствовать не стоит.

Важным моментом в системостроительстве является реализм. Как будет получаться исполнять сигналы системы? Иногда о входе становится известно заранее, можно выгадать у рынка некоторое время. Хотя такой подход может привести к неправильному исполнению сигналов системы, так что нужно быть осторожным.

Чтобы понять, как будет работать система, нужно её некоторое время погонять на реальном счете.

Я всегда считал, что тестовый период не нужен вовсе — зачем, если система явно не переоптимизирована и показывает хорошие результаты на тестах, кроме того, содержит в себе базовую логику — значит, пока эта логика сохраняется, то и система будет работать.

Но сейчас я понимаю, что тесты в реале — пусть и не 6-ти месячные, иногда достаточно 5-10 сделок — они очень важны для определения реализма системы.

( Читать дальше )

Сегодня хочу сказать пару слов о проскальзывании. Конечно, не стоит забывать об этом «чудесном» явлении. Но и переусердствовать не стоит.

Важным моментом в системостроительстве является реализм. Как будет получаться исполнять сигналы системы? Иногда о входе становится известно заранее, можно выгадать у рынка некоторое время. Хотя такой подход может привести к неправильному исполнению сигналов системы, так что нужно быть осторожным.

Чтобы понять, как будет работать система, нужно её некоторое время погонять на реальном счете.

Я всегда считал, что тестовый период не нужен вовсе — зачем, если система явно не переоптимизирована и показывает хорошие результаты на тестах, кроме того, содержит в себе базовую логику — значит, пока эта логика сохраняется, то и система будет работать.

Но сейчас я понимаю, что тесты в реале — пусть и не 6-ти месячные, иногда достаточно 5-10 сделок — они очень важны для определения реализма системы.

( Читать дальше )

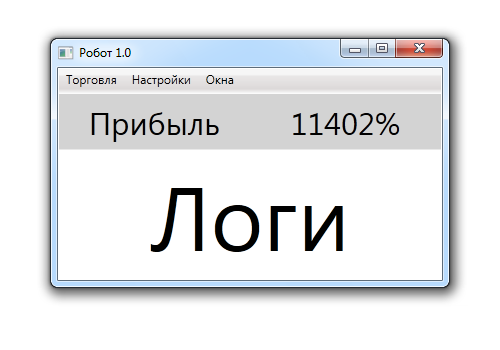

Интерфейс торгового робота

- 15 января 2012, 23:37

- |

Поскольку логика робота предусматривает достаточно основательный подход, начну с интерфейса программы. Возможно, это позволит увидеть требования к функционалу в новом свете.

Основное окно

Просто и со вкусом:)

Почему нет кнопок в основном окне?

На мой взгляд, кнопки должен нажимать робот, а мы только наблюдать за результатами его работы.

В перспективе можно добавить дополнительную информацию для визуального контроля, например, количество сделок, прибыль в рублях и т.д.

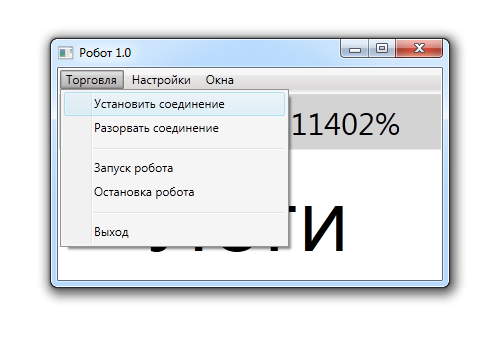

Все элементы управления доступны через меню, которое включает в себя вкладки: Торговля, Настройки, Окна.

Вкладка Торговля содержит следующие пункты

( Читать дальше )

Основное окно

Просто и со вкусом:)

Почему нет кнопок в основном окне?

На мой взгляд, кнопки должен нажимать робот, а мы только наблюдать за результатами его работы.

В перспективе можно добавить дополнительную информацию для визуального контроля, например, количество сделок, прибыль в рублях и т.д.

Все элементы управления доступны через меню, которое включает в себя вкладки: Торговля, Настройки, Окна.

Вкладка Торговля содержит следующие пункты

( Читать дальше )

Человек приручивший альфу. Интервью с известным системным трейдером Александром Горчаковым.

- 22 декабря 2011, 15:38

- |

Я всем начинающим системщикам говорю одно: изучите теорию вероятности и живите с тем, что мы знаем о будущем — а это существование набора событий с некоторыми вероятностями. Если вы начинаете жить в парадигме «я знаю, что завтра рынок будет таким», то рано или поздно вы проиграете.

Александр Горчаков, как и все трейдеры, приехал к нам в редакцию в 20.00, после закрытия рынка. За два часа интервью он сказал 6,5 тыс. слов, причем отвечать ему пришлось на вопросы сразу четырех человек. Этот ряд чисел должен показать, что интервью оказалось сложнее, чем все, что было у нас в журнале до этого. И это при том, что мы исключили большую часть математических определений. Александр, который считает, что открытость идет трейдерам только на пользу, не делал секрета из своих стратегий.

— Вы берете в управление не менее 1 млн руб. Это особенности торговой стратегии?

( Читать дальше )

Александр Горчаков, как и все трейдеры, приехал к нам в редакцию в 20.00, после закрытия рынка. За два часа интервью он сказал 6,5 тыс. слов, причем отвечать ему пришлось на вопросы сразу четырех человек. Этот ряд чисел должен показать, что интервью оказалось сложнее, чем все, что было у нас в журнале до этого. И это при том, что мы исключили большую часть математических определений. Александр, который считает, что открытость идет трейдерам только на пользу, не делал секрета из своих стратегий.

— Вы берете в управление не менее 1 млн руб. Это особенности торговой стратегии?

( Читать дальше )

Алгоритм v1.0

- 18 декабря 2011, 19:10

- |

В первую очередь хочу поблагодарить создателя проекта Stock#, Михаила Сухова.

Я считаю, что Stock# – достаточно успешный стартап, который объединяет прогрессивно мыслящих трейдеров и, безусловно, является частью МФЦ:)

В этой теме предлагаю обсудить вопросы, связанные с созданием алгоритма торгового робота.

Поскольку я торгую опционами, примеры буду приводить для этих инструментов. Не обессудьте.

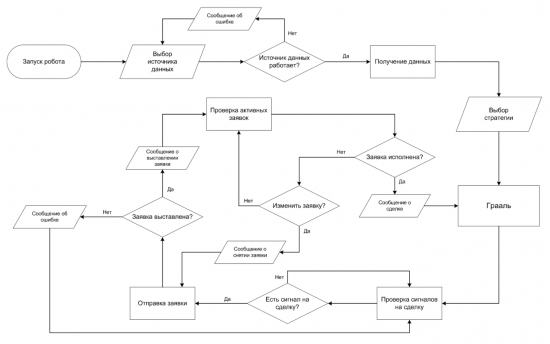

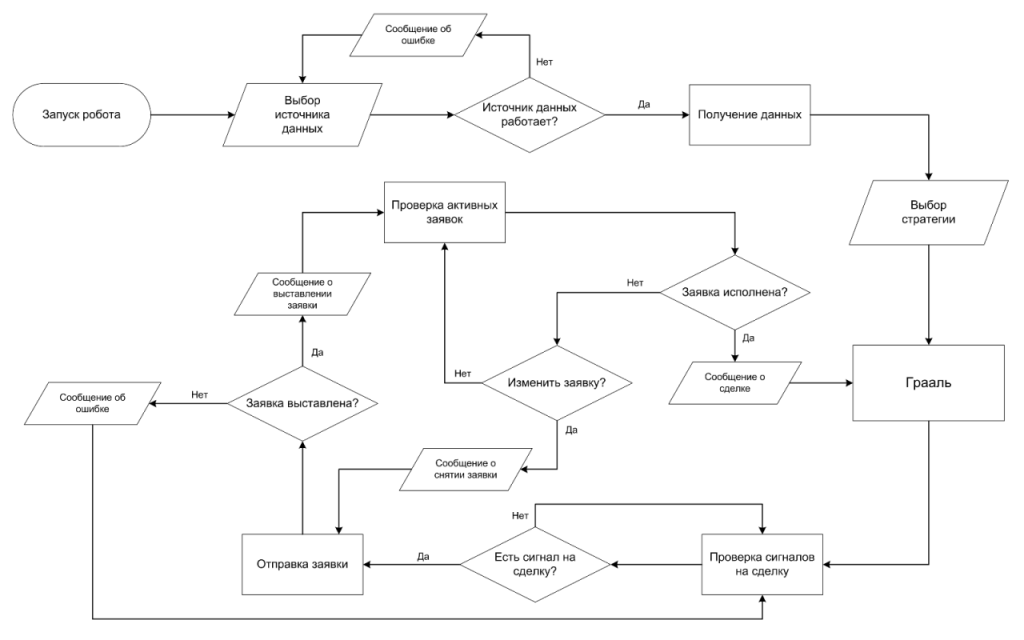

Начнем с блок-схемы, описывающей основные элементы системы.

1. Выбор источника данных.

В качестве источника данных может выступать торговый терминал (Quik, Альфа-Директ, SmartCOM) или шлюз Plaza2.

2. Проверка работы источника данных

В случае проблем с подключением выдает сообщение об ошибке и предлагает выбрать другой источник данных.

3. Выбор стратегии

Предоставляет возможность тестировать несколько стратегий в одной оболочке. Например, торговля волатильностью, торговля спредами, арбитраж.

4. Грааль

Основной элемент системы. Рассчитывает оптимальные параметры для совершения торговых операций.

5. Проверка сигналов на сделку

Решение о сделке принимается на основании получаемых данных. В случае если соблюдается условие, необходимое для совершения сделки, программа переходит к этапу отправки заявки.

На этом этапе предусматривается возможность изменять параметры для принятия решения. Например, менять значение волатильности или стоимости спреда -n страйков от центра.

6. Отправка заявки

Программа отправляет заявку в торговый терминал или шлюз. Если от биржи приходит ответ о выставлении заявки, сообщает об этом пользователю. Если возвращает ошибку или не приходит ответ, сообщает пользователю об ошибке и пытается отправить заявку повторно.

Здесь можно настроить время или количество попыток для отправки заявки.

7. Проверка активных заявок

Этот элемент проверяет, исполнилась ли заявка. В случае исполнения заявки и ответа от биржи сообщает пользователю о сделке.

8. Изменение заявки

Если заявка не исполнилась, предлагает изменить цену.

Бывают такие ситуации, когда мы согласны на исполнение по худшей цене. Можно ввести условие, например, увеличивать цену на 15 пунктов, если заявка не исполняется в течение 5 секунд.

Или исполнить по рынку, если заявка висит больше 15 секунд. При этом алгоритм перейдет в п.6 (Отправка заявки). Программа также сообщает пользователю о снятии первоначальной заявки.

Буду признателен за конструктивную критику и рацпредложения.

Алгоритм

Оригинал

Я считаю, что Stock# – достаточно успешный стартап, который объединяет прогрессивно мыслящих трейдеров и, безусловно, является частью МФЦ:)

В этой теме предлагаю обсудить вопросы, связанные с созданием алгоритма торгового робота.

Поскольку я торгую опционами, примеры буду приводить для этих инструментов. Не обессудьте.

Начнем с блок-схемы, описывающей основные элементы системы.

1. Выбор источника данных.

В качестве источника данных может выступать торговый терминал (Quik, Альфа-Директ, SmartCOM) или шлюз Plaza2.

2. Проверка работы источника данных

В случае проблем с подключением выдает сообщение об ошибке и предлагает выбрать другой источник данных.

3. Выбор стратегии

Предоставляет возможность тестировать несколько стратегий в одной оболочке. Например, торговля волатильностью, торговля спредами, арбитраж.

4. Грааль

Основной элемент системы. Рассчитывает оптимальные параметры для совершения торговых операций.

5. Проверка сигналов на сделку

Решение о сделке принимается на основании получаемых данных. В случае если соблюдается условие, необходимое для совершения сделки, программа переходит к этапу отправки заявки.

На этом этапе предусматривается возможность изменять параметры для принятия решения. Например, менять значение волатильности или стоимости спреда -n страйков от центра.

6. Отправка заявки

Программа отправляет заявку в торговый терминал или шлюз. Если от биржи приходит ответ о выставлении заявки, сообщает об этом пользователю. Если возвращает ошибку или не приходит ответ, сообщает пользователю об ошибке и пытается отправить заявку повторно.

Здесь можно настроить время или количество попыток для отправки заявки.

7. Проверка активных заявок

Этот элемент проверяет, исполнилась ли заявка. В случае исполнения заявки и ответа от биржи сообщает пользователю о сделке.

8. Изменение заявки

Если заявка не исполнилась, предлагает изменить цену.

Бывают такие ситуации, когда мы согласны на исполнение по худшей цене. Можно ввести условие, например, увеличивать цену на 15 пунктов, если заявка не исполняется в течение 5 секунд.

Или исполнить по рынку, если заявка висит больше 15 секунд. При этом алгоритм перейдет в п.6 (Отправка заявки). Программа также сообщает пользователю о снятии первоначальной заявки.

Буду признателен за конструктивную критику и рацпредложения.

Алгоритм

Оригинал

Как я начал побеждать тильт

- 01 декабря 2011, 23:54

- |

Торгую примерно полтора года, за это время успел выучить почти все, включая опционы, поторговал акциями, фьючами, погонял на форексе, прочел два десятка книг и пересмотрел курсы Герчика на 15 дисках.

Так как я всегда был чисто интуитивным трейдером, очень часто из-за тильта попадал на крупных лосей. Хотя торгую я достаточно стабильно, именно эта стабильность толкнула меня к использованию больших плечей (захотелось больше денег). Надо отметить, что профит иногда был достачно существенный (трехмесячная ЗП за день). Такие профиты кружат голову и отрывают от суровой действительности. Я стал зависим от риска. 10% в неделю меня уже не устраивало, мне казалось, что я могу брать гораздо больше, ну все как обычно вообщем.

После того, как я в очередной раз быстро отдавал в рынок быстро заработанное (примерно 30-40% от депо по спекулятивному счету), я понял, что пора что-то менять. Я знал в чем моя проблема, мне надо было:

( Читать дальше )

Так как я всегда был чисто интуитивным трейдером, очень часто из-за тильта попадал на крупных лосей. Хотя торгую я достаточно стабильно, именно эта стабильность толкнула меня к использованию больших плечей (захотелось больше денег). Надо отметить, что профит иногда был достачно существенный (трехмесячная ЗП за день). Такие профиты кружат голову и отрывают от суровой действительности. Я стал зависим от риска. 10% в неделю меня уже не устраивало, мне казалось, что я могу брать гораздо больше, ну все как обычно вообщем.

После того, как я в очередной раз быстро отдавал в рынок быстро заработанное (примерно 30-40% от депо по спекулятивному счету), я понял, что пора что-то менять. Я знал в чем моя проблема, мне надо было:

( Читать дальше )

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Хорошая торговая система дает трейдеру определенное статистическое преимущество перед рынком. Трейдер может отыскать такие условия для входа, что вероятность краткосрочного прибыльного движения будет превышать 50%, которую дает абсолютно случайный вход. Но одного статистического превосходства входов и контроля над «не верными» движениями цены не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Выложить код стратегии на WL или не выложить? Халява или халяве нет?

- 30 ноября 2011, 23:41

- |

UPD: судя по количеству «желающих» в коментариях, стратегия никому не интересна. Тема закрыта.

Решил тут взглянуть на стратегии, которые делал в первые пол года увлечения системным трейдингом, во времена когда еще верил в живительную силу индикаторов и попалась мне на глаза одна из них, которая на РИ вроде неплохо работает. Промелькнула мысль, а может взять и выложить код в общий доступ, может кому пригодиться или такие вещи денег стоят?

Решил тут взглянуть на стратегии, которые делал в первые пол года увлечения системным трейдингом, во времена когда еще верил в живительную силу индикаторов и попалась мне на глаза одна из них, которая на РИ вроде неплохо работает. Промелькнула мысль, а может взять и выложить код в общий доступ, может кому пригодиться или такие вещи денег стоят?

Плюсы системного трейдинга (для новичков мануальщиков от системщиков)

- 27 ноября 2011, 22:46

- |

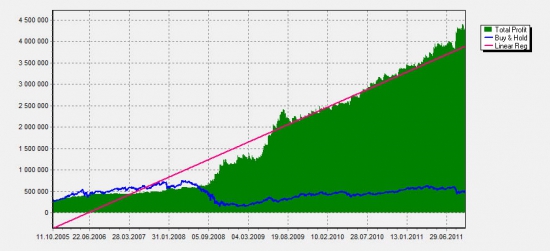

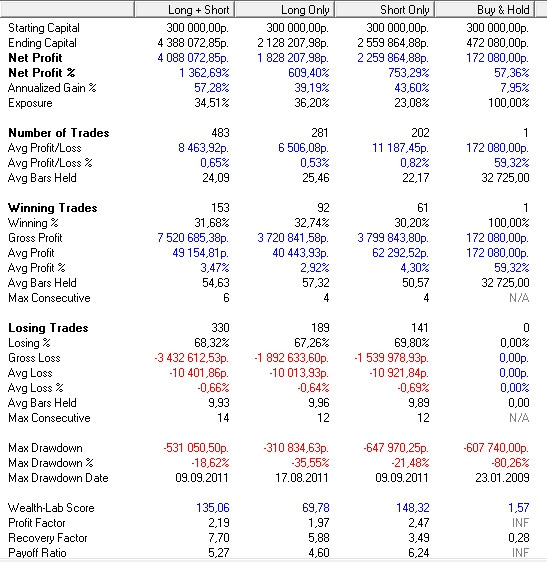

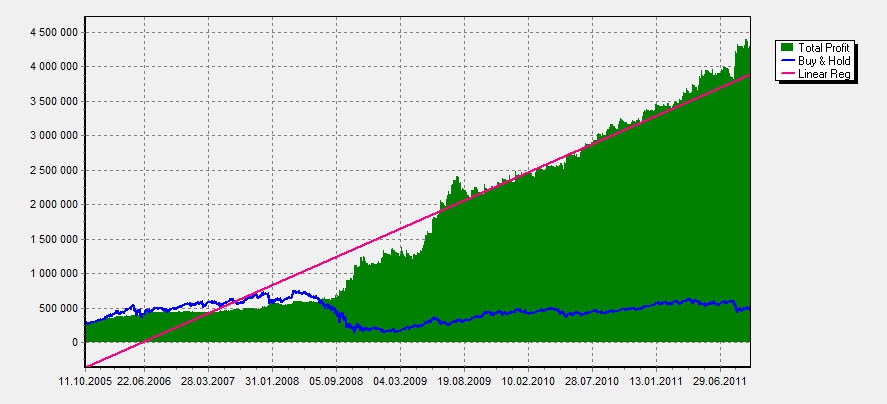

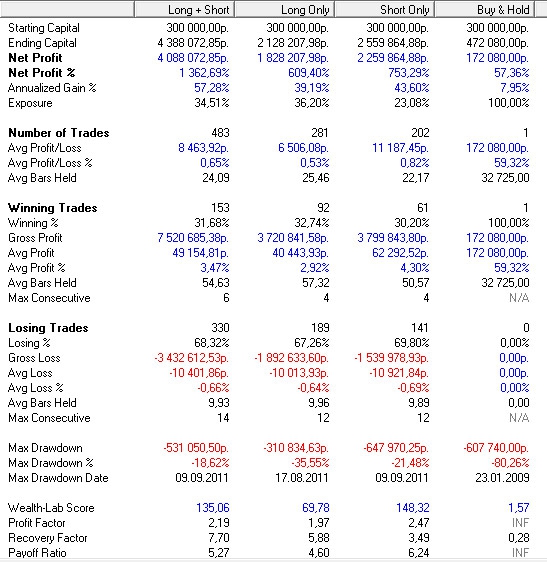

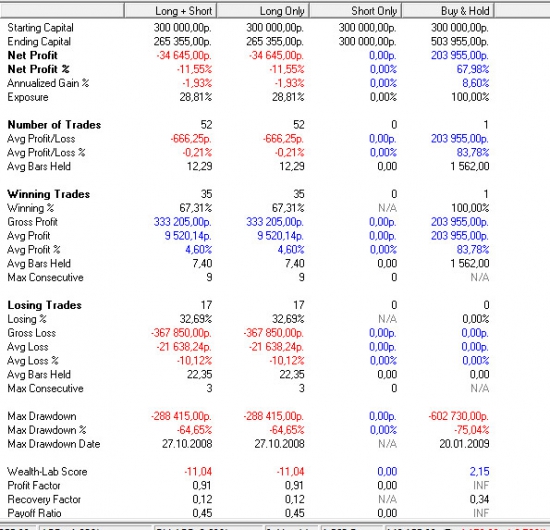

На неделе, один мой друг, пробующий себя в трейдинге около полугода, пишет мне — «все, нашел систему, буду торговать по ней». Попросил его описать ее и рассказать как к ней пришел. Ответ был таким — торгую только от лонга на РИ, при пересечении 7-периодной SMA, снизу, 14 — периодную SMA, покупаю, при обратном пересечении (сверху) продаем, торгуем на дневках. К системе пришел посредством визуального анализа. Торгуем на дневках.

Через 5 минут я отправил ему на почту две картинки (смоделированные на исторических данных результаты работы его системы), которые, возомжно, сохранят его время и деньги в будущем.

Через 5 минут я отправил ему на почту две картинки (смоделированные на исторических данных результаты работы его системы), которые, возомжно, сохранят его время и деньги в будущем.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс