Информация

Новости тг-канал

Новости тг-каналнефть

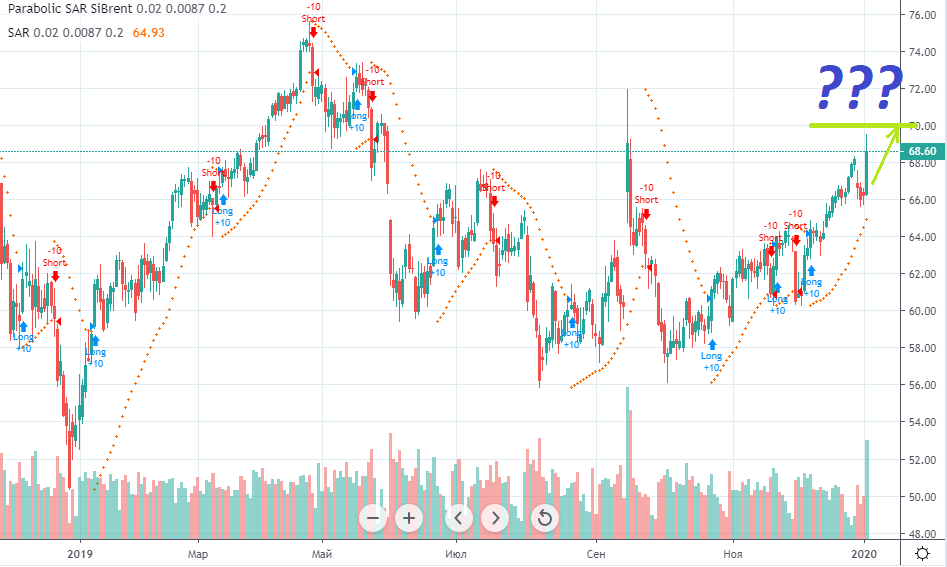

Покупать на хаях нефть опасно!!!

- 06 января 2020, 06:31

- |

За этот период времени на рост нефтяных цен оказывали влияние в основном фундаментальные критерии, а также геополитическая напряженность на Ближнем Востоке.

И если фундаментальные критерии уже отыграны рынком, то геополитическая напряженность зашкаливает и создает постоянную поддержку росту цен на нефть. До каких высот это может продолжаться?

Пока на рынке циркулируют слухи о проблемах Ближнего Востока, рост будет стабильным. Что сможет остановить рост цен в будущем никому не известно, но я полагаю, что цены могут пойти выше максимумов апреля 2019 года...

- комментировать

- Комментарии ( 3 )

Торговые мысли (BR, RI) на 06.01.20

- 06 января 2020, 06:00

- |

на 06.01.20")

В центре внимания конечно же нефть, аккуратнее с шортами.

на 06.01.20")

( Читать дальше )

Будет ли к утру нефть по 70 ???

- 06 января 2020, 02:58

- |

- Sergio Fedosoni

Будет ли к утру нефть по 70 ???

)) Фьючи, золото.")

)) Фьючи, золото.")

Что будет с золотом после того как Трамп начал войну на ближнем востоке?

- 06 января 2020, 00:27

- |

- Тимофей Мартынов

Смерть генерала Касема Сулеймани может спровоцировать в отношениях США и Ирана кризис такой же глубины, как удержание американцев в заложниках сорок лет назад. Погиб также замглавы шиитского ополчения в Ираке, что существенно осложняет ситуацию и прогнозирование перспектив.

А целился Дональд Трамп, видимо, в ненавидимую им “ядерную сделку” 2015 г. Позиция Тегерана по ней теперь явно станет более агрессивной и, вероятно, неприемлемой даже для Европы. Безусловно, история получит свое продолжение, и эскалация напряженности на Ближнем Востоке в той или иной форме гарантирована.

Ожидаемый результат – бурный рост цен на нефть и золото. Причем среднесрочно лучше смотрятся именно драгоценные металлы. Глобальные ставки снижаются, есть существенное недоинвестирование в этот класс активов, плюс на рынках палладия и серебра – естественный дефицит. И тут впридачу геополитика. Исходя из исторической премии за такие риски в 10-20% от котировки, серебро на этом фоне легко может уйти выше $20, а палладий – к $2500 за унцию.

Источник информации: телеграм канал Николая Корженевского

Иран полностью вышел из ядерной сделки

- 05 января 2020, 22:19

- |

«Иран объявил о полном выходе из ядерной сделки, заключенной в 2015 году между иранскими властями и шестью странами-посредниками, сообщает Associated Press.

Иранское государственное телевидение сообщило, что Иран больше не будет следовать никаким ограничениям, установленным в соответствии с ядерной сделкой.

Решение было принято после того, как иранский генерал Касем Сулеймани был убит в Багдаде по приказу президента США Дональда Трампа.

До этого Иран поэтапно отказывался от условий ядерной сделки после того, как США в мае 2018 года в одностороннем порядке вышли из соглашения. Другие страны, подписавшие соглашение, настаивали на его сохранении.»

— сообщает meduza https://meduza.io/news/2020/01/05/iran-polnostyu-vyshel-iz-yadernoy-sdelki

Реакция нефти на слухи о конфликте

- 05 января 2020, 22:08

- |

Главной причиной снижения нефти по моему мнению я вижу снижение экономических показателей в США. Например индекс производственной активности ISM оказался самым низким за 10 последних лет.

Самому Трампу ждать, что эксперты и аналитики Биржи не будут действовать, чтобы убедить людей о начале снижения нефти в нужное время, нет смысла и доводить ситуацию к началу торговой войны, как единственный инструмент для снижения цен на нефть. Кому нужна эта паника на Бирже, если можно немного подумать, проанализировать данные и понять, что экономике США нужна поддержка.

Нефть это сырье, и одним из вариантов поддержки экономики США могут стать снижение цен на нефть…

Пока раздуваются слухи конфликта

- 05 января 2020, 21:46

- |

В Иране очень напряженная обстановка, а как мы знаем одно решение правительства, потом перелет на вертолете, и его уже никто не найдет, может привести типа к такой же революции, как на Украине.

Кому то в нашем мире постоянно нужно новое мясо!!! И возможно наш сбалансированный мир его нашел в лице Ирана. Мне лично все равно. Я просто пишу на тон выше, чем думает большинство.

Представьте Новый Год, праздник, наши материальные траты зашкаливают, и в этот момент конфликт достигает своего пика. Дальше все будет заминаться…

Военные подвиги Трампа затмили сагу об импичменте. Обзор на предстоящую неделю от 05.01.2020

- 05 января 2020, 21:41

- |

По ФА…

На уходящей неделе:

Протокол ФРС

Участники рынка не отреагировали на публикацию протокола ФРС, но отчасти причиной этому стала низкая ликвидность на рынках из-за времени публикации протокола.

Риторика в отношении ставок ФРС никого не удивила, члены ФРС намерены сохранять ставки на текущих уровнях «некоторое время», пока поступающая информация будет в целом соответствовать прогнозам по перспективам росту экономики.

Тем не менее, члены ФРС указали на возможность изменения политики в случае, «если появятся события, которые приведут к существенной переоценке перспектив».

Риторика протокола была с голубиными нотками, было признано сохранение нисходящих рисков для перспектив роста экономики в то время, как инфляция продолжает находится ниже цели ФРС по мандату в 2,0%.

ФРС перенесла завершение обзора по долгосрочной стратегии с января 2020 года на середину 2020 года, явно рассчитывая, что в июне понимание перспектив роста мировой экономики прояснится.

Но самая интересная часть протокола ФРС касалась дальнейшей политики по краткосрочным операциям репо.

ФРС обсудила ожидания постепенного перехода от активных операций репо в следующем году, поскольку покупки ГКО США обеспечивают большую базу резервов.

Календарь операций репо, начинающийся в середине января, может отражать постепенное сокращение активных операций репо, но некоторые операции репо могут понадобиться, по крайней мере, до апреля, когда налоговые платежи резко снизят уровень резервов.

Поскольку запасы остаются достаточными, то в какой-то момент может оказаться целесообразным осуществить техническую корректировку ставки по избыточным резервам IOER и предлагаемой ставки по соглашениям овернайт (ON RRP).

Если условия требуют такой корректировки, ставка IOER может приблизиться к середине целевого диапазона ставки по федеральным фондам, а ставка ON RRP может быть выровнена с нижней частью целевого диапазона.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс