SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналлукойл

Лукойл - добыча на большинстве скважин была восстановлена в течение суток

- 28 августа 2020, 18:45

- |

вице-президент Лукойла Павел Жданов в ходе телефонной конференции:

Добыча жидких углеводородов Лукойла за 1 пг -6,3% г/г, до 1,676 млн б/с без учета проекта «Западная Курна — 2». Снижение добычи связано с реализацией соглашения ОПЕК+.

источник

«Как показал наш опыт в предыдущей сделке ОПЕК+, остановка низкорентабельных скважин является самым эффективным способом. Мы готовы в сжатые сроки восстановить добычу нефти. Так, в июле мы нарастили добычу на 20 тыс. б/с, а в августе еще на 60 тыс. б/с. И на большинстве скважин мы смогли сделать это в течение суток»

Добыча жидких углеводородов Лукойла за 1 пг -6,3% г/г, до 1,676 млн б/с без учета проекта «Западная Курна — 2». Снижение добычи связано с реализацией соглашения ОПЕК+.

источник

- комментировать

- Комментарии ( 0 )

Лукойл - подтвержден прогноз по капзатратам на 20 г в диапазоне от 450 до 500 млрд руб

- 28 августа 2020, 18:41

- |

первый вице-президент по экономике и финансам Лукойла Александр Матыцын в ходе телефонной конференции:

Изначальный план по капзатратам был на уровне 550 млрд рублей.

источник

«На прошлом звонке мы заявили об оптимизации инвестпрограммы текущего года. По итогам второго квартала фактически экономия составила порядка 25 млрд рублей. Мы ожидаем еще большей экономии во втором полугодии. Мы подтверждаем наш прогноз по капзатратам на 2020 год в диапазоне от 450 до 500 млрд рублей»

Изначальный план по капзатратам был на уровне 550 млрд рублей.

источник

Лукойл - в октябре решит по дивидендам, предварительно 46 руб/ао

- 28 августа 2020, 16:12

- |

вице-президент по финансам Лукойла Павел Жданов:

источник

«Решение по размеру дивидендов будет приниматься советом директоров, который запланирован на октябрь месяц»

«Что касается дивидендной политики, в соответствии с ней мы выплачиваем не менее 100% скорректированного свободного денежного потока, привязки к чистой прибыли в нашей дивидендной политике нет с момента ее изменения, поэтому мы планируем ее придерживаться»

расчетные дивиденды за первое полугодие составляют «46 рублей на акцию в соответствии с нашей методологией расчета».

источник

Лукойл - сохраняет прогноз по капексу на 20 г, может начать продажи газа в Узбекистане

- 28 августа 2020, 15:47

- |

первый вице-президент Лукойла Александр Матыцын:

вице-президент компании по корпоративному развитию и работе с инвесторами Павел Жданов:

источник

источник

«Мы подтверждает наш прогноз по инвестициям на 2020 год в диапазоне от 450 до 500 миллиардов рублей без учета сервисного проекта в Ираке»,

вице-президент компании по корпоративному развитию и работе с инвесторами Павел Жданов:

«Несмотря на то, что Китай постепенно возобновляет закупки узбекского газа, газ на экспорт с наших проектов пока не поставляется. Мы проводим переговоры с Узбекистаном и достигли предварительной договоренности о реализации газа на внутреннем рынке в 2020 году. Также продолжаем переговоры о возобновлении экспорта газа с наших проектов»

источник

источник

Более низкие дивиденды могут быть негативно восприняты инвесторами Лукойла - Промсвязьбанк

- 28 августа 2020, 14:39

- |

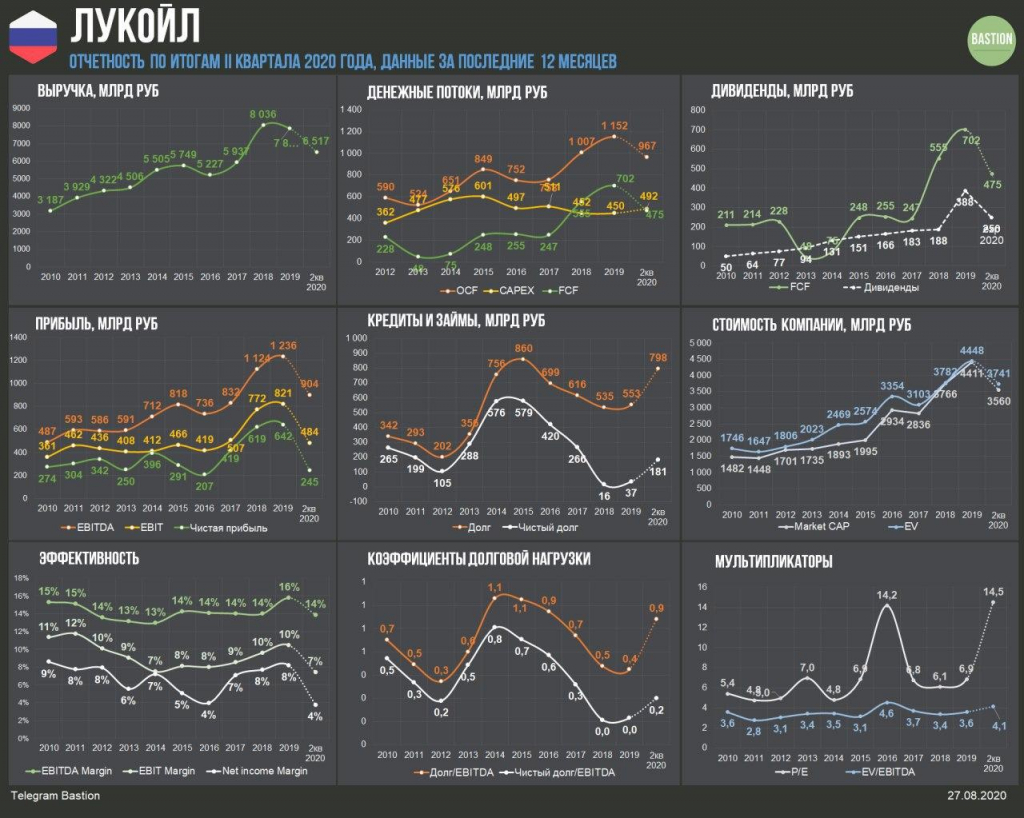

Сегодня финансовую отчетность по МСФО представил ЛУКОЙЛ. Результаты оказались слабее ожиданий рынка, компания показала больший убыток по итогам полугодия. Свободный денежный поток остался в плюсе, но существенно ниже ожиданий из-за увеличения рабочего капитала, что скажется в уменьшении ожидаемых дивидендов.

Снижение финрезультата во 2 кв. 2020 и в целом за 1-е полугодие обусловлено преимущественно слабой ценовой конъюнктурой: цена на нефть просела как в рублях на 50,5% г/г, так и в долларах – на 56% г/г – это только за 2 кв. Объемы реализации нефти на мировом рынке во 2 кв. сократились на 19% г/г, но за полугодие смогли вырасти – на символические 1,6% г/г.

Показатель EBITDA во 2 кв. снизился, что также объясняется негативной динамикой цен на нефть и на нефтепродукты, а также сокращением добычи в рамках следования соглашению ОПЕК+. Маржа EBITDA в итоге потеряла 1% во 2 кв. и 5% за 1-е полугодие. Однако спад показателя был частично компенсирован девальвацией рубля и положительным эффектом от временного лага по экспортной пошлине и НДПИ.

( Читать дальше )

Снижение финрезультата во 2 кв. 2020 и в целом за 1-е полугодие обусловлено преимущественно слабой ценовой конъюнктурой: цена на нефть просела как в рублях на 50,5% г/г, так и в долларах – на 56% г/г – это только за 2 кв. Объемы реализации нефти на мировом рынке во 2 кв. сократились на 19% г/г, но за полугодие смогли вырасти – на символические 1,6% г/г.

Показатель EBITDA во 2 кв. снизился, что также объясняется негативной динамикой цен на нефть и на нефтепродукты, а также сокращением добычи в рамках следования соглашению ОПЕК+. Маржа EBITDA в итоге потеряла 1% во 2 кв. и 5% за 1-е полугодие. Однако спад показателя был частично компенсирован девальвацией рубля и положительным эффектом от временного лага по экспортной пошлине и НДПИ.

( Читать дальше )

Дивиденды Лукойла за первое полугодие оцениваются в 46 рублей на акцию - Атон

- 28 августа 2020, 11:31

- |

Лукойл: чистый убыток из-за обесценения, FCF предполагает дивидендную доходность за 1П20 около 1%

Выручка (986 млрд руб.; -41% кв/кв) оказалась на 12% ниже оценки АТОНа и на 6% ниже консенсус-прогноза из-за снижения объемов реализации (-22% по нефти, -13% по нефтепродуктам, -25% по газу) и падения средних цен реализации. Показатель EBITDA (144 млрд руб., -4% кв/кв) несколько превысил оценку АТОНа (+2%) и консенсус-прогноз (+4%) за счет роста на 95% кв/кв до 78.7 млрд руб в сегменте Переработка, торговля и сбыт из-за восстановления уценки товарных запасов ( в сегменте Разведка и добыча EBITDA снизилась на 34% кв/кв до 72.3 млрд руб.). ЛУКОЙЛ во 2К20 получил чистый убыток, что объясняется обесценением в размере 39 млрд руб. FCF обвалился на 54% кв/кв на фоне снижения OCF на 23%, но остался положительным на уровне 26 млрд руб., чему отчасти способствовало сокращение капзатрат на 10% кв/кв. Исходя из скорректированного FCF, мы оцениваем дивиденды ЛУКОЙЛа за 1П20 в 46 руб. на акцию, что соответствует дивидендной доходности 0.9%.

Выручка (986 млрд руб.; -41% кв/кв) оказалась на 12% ниже оценки АТОНа и на 6% ниже консенсус-прогноза из-за снижения объемов реализации (-22% по нефти, -13% по нефтепродуктам, -25% по газу) и падения средних цен реализации. Показатель EBITDA (144 млрд руб., -4% кв/кв) несколько превысил оценку АТОНа (+2%) и консенсус-прогноз (+4%) за счет роста на 95% кв/кв до 78.7 млрд руб в сегменте Переработка, торговля и сбыт из-за восстановления уценки товарных запасов ( в сегменте Разведка и добыча EBITDA снизилась на 34% кв/кв до 72.3 млрд руб.). ЛУКОЙЛ во 2К20 получил чистый убыток, что объясняется обесценением в размере 39 млрд руб. FCF обвалился на 54% кв/кв на фоне снижения OCF на 23%, но остался положительным на уровне 26 млрд руб., чему отчасти способствовало сокращение капзатрат на 10% кв/кв. Исходя из скорректированного FCF, мы оцениваем дивиденды ЛУКОЙЛа за 1П20 в 46 руб. на акцию, что соответствует дивидендной доходности 0.9%.

EBITDA и скорректированная на обесценения чистая прибыль за 2К20 соответствуют прогнозам АТОНа, и мы ожидаем улучшения показателей во 2П20 (EBITDA за 1П20 составила 38% от прогнозируемого нами годового показателя за 2020). ЛУКОЙЛ торгуется с мультипликатором EV/EBITDA 5.2x, с дисконтом в 24% относительно аналогов в отрасли.Атон

Телеконференция: сегодня, 28 августа, в 15:00 по Москве / 13:00 по Лондону / 8:00 по Нью-Йорку. Номера для подключения: +7 495 249 9843 (Россия); +44 (0) 20 3003 2666 (Великобритания).

Роснефть, Татнфт, Лукойл, Транснф, Сбербанк, RTS-9.20 - Sell

- 28 августа 2020, 10:55

- |

Роснефть, Татнфт, Лукойл, Транснф, Сбербанк, RTS-9.20 — Sell

Продажи этих бумаг с 20.08.2020 опубликованные на Смартлаб и в телеграм канале Merchant + активны. Только продажи, с какими-то локальными откатами.

Продажи этих бумаг с 20.08.2020 опубликованные на Смартлаб и в телеграм канале Merchant + активны. Только продажи, с какими-то локальными откатами.

Ожидается улучшение финпоказателей Лукойла во втором полугодии - Атон

- 27 августа 2020, 20:21

- |

Операционные результаты. Объем добычи углеводородов без учета проекта Западная Курна-2 сократился на 14.9% кв/кв до 1 982 тыс. барр./сут, что обусловлено условиями соглашения ОПЕК+ и снижением поставок газа в Китай из-за падения спроса на фоне эпидемии коронавируса. Добыча нефти упала на 12% кв/кв до 1 509 тыс. барр./сут. По данным «ЛУКОЙЛа», компания нарастила уровень добычи на 20 тыс. барр./сут в июле и на 60 тыс. барр./сут в августе.

Выручка за 2К20 ниже оценок, EBITDA и скорректированная ЧП в рамках прогнозов. Выручка составила 986 млрд руб. (-41% кв/кв, на 12% ниже оценки АТОНа и на 6% ниже консенсус-прогноза), что обусловлено снижением объемов реализации (-22% по нефти, -13% по нефтепродуктам, -25% по газу) и падением средних цен реализации (-38% кв/кв за пределами Таможенного Союза). В то же время показатель EBITDA (144 млрд руб., -4% кв/кв) несколько превысил оценку АТОНа (+2%) и консенсус-прогноз (+4%). В сегменте Разведка и добыча EBITDA снизилась на 34% кв/кв до 72.3 млрд руб., а в сегменте Переработка, торговля и сбыт – выросла на 95% кв/кв до 78.7 млрд руб. за счет EBITDA в зарубежных сегментах в связи с восстановлением уценки товарных запасов (напомним, что в 1К20 компания отразила 92 млрд руб. как уценку запасов, из которых 58 млрд руб. были компенсированы прибылью от хеджирования. По итогам 1П20 вследствие восстановления уценки во 2К эффект от уценки составил 5 млрд руб.) Рентабельность EBITDA составила 15% (против 9% в 1К20). Чистый убыток в размере 18.7 млрд руб. обусловлен убытком от обесценения активов в размере 39 млрд руб. и, если скорректировать на это, соответствует оценкам АТОНа.

( Читать дальше )

Выручка за 2К20 ниже оценок, EBITDA и скорректированная ЧП в рамках прогнозов. Выручка составила 986 млрд руб. (-41% кв/кв, на 12% ниже оценки АТОНа и на 6% ниже консенсус-прогноза), что обусловлено снижением объемов реализации (-22% по нефти, -13% по нефтепродуктам, -25% по газу) и падением средних цен реализации (-38% кв/кв за пределами Таможенного Союза). В то же время показатель EBITDA (144 млрд руб., -4% кв/кв) несколько превысил оценку АТОНа (+2%) и консенсус-прогноз (+4%). В сегменте Разведка и добыча EBITDA снизилась на 34% кв/кв до 72.3 млрд руб., а в сегменте Переработка, торговля и сбыт – выросла на 95% кв/кв до 78.7 млрд руб. за счет EBITDA в зарубежных сегментах в связи с восстановлением уценки товарных запасов (напомним, что в 1К20 компания отразила 92 млрд руб. как уценку запасов, из которых 58 млрд руб. были компенсированы прибылью от хеджирования. По итогам 1П20 вследствие восстановления уценки во 2К эффект от уценки составил 5 млрд руб.) Рентабельность EBITDA составила 15% (против 9% в 1К20). Чистый убыток в размере 18.7 млрд руб. обусловлен убытком от обесценения активов в размере 39 млрд руб. и, если скорректировать на это, соответствует оценкам АТОНа.

( Читать дальше )

Лукойл: какие ждать дивиденды после отчета

- 27 августа 2020, 16:35

- |

дивиденды после отчета" title="Лукойл: какие ждать дивиденды после отчета" />

дивиденды после отчета" title="Лукойл: какие ждать дивиденды после отчета" />▪️Лукойл получил убыток в ₽64 млрд за I полугодие 2020. На показатель повлияло снижение выручки на треть из-за падения цен на нефть и обесценение узбекистанских активов на ₽36 млрд. Результаты оказались немного хуже отчитавшейся ранее Газпром нефти.

▪️Компании удалось сохранить положительный свободный денежный поток. Показатель составил ₽81 млрд против ₽308 млрд годом ранее. В отличие от прибыли, в расчете FCF не учитываются бумажные убытки от переоценки активов. Кроме того, положительный эффект на денежный поток оказала распродажа нефти из запасов.

▪️Лукойл направляет на дивиденды 100% свободного денежного потока. Показатель также корректируется на выкуп акций, погашение обязательств по аренде и уплаченные проценты. Это означает, что за I полугодие компания может направить на дивиденды около ₽29,7 млрд. В таком случае дивиденд на акцию составит около ₽45,6, ДД=0,9%.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс