Информация

Новости тг-канал

Новости тг-каналдивиденды

Объявление дивидендов, прогноз по дивидендам, расчеты дивидендной доходности - все вы прочитаете в этом разделе.

Обзор недели

- 14 сентября 2020, 12:44

- |

Российский рынок акций завершал предыдущую неделю в попытке развернуть нисходящую тенденцию предыдущих дней. Индекс МосБиржи вернулся выше 2900 п. При этом внешний фон в пятницу никак не помогал. Цены на нефть Brent снизились и вновь опустились ниже $40. Американский рынок акций демонстрировал нейтральную динамику. Оформить отскок по S&P 500 пока не получается. Вероятно, попытку роста увидим уже в начале текущей недели.

В последние сессии отмечаем опережающую динамику российских голубых фишек над вторым эшелоном. Спрос в конце прошлой недели формировался преимущественно в наиболее ликвидных инструментах.

По индексу МосБиржи в качестве сильной области поддержки можно выделить район 2835–2850 п. В качестве технического препятствия выступает район 2955–2975 п. Сегодня ожидается позитивная динамика на старте дня. Индекс как раз может направиться в сторону обозначенных целей.

На рынке нефти общая картина пока не меняется. Фьючерсы Brent нащупали промежуточную поддержку в районе $39,5.⚠️ Этот уровень отделяет котировки от более глубокой коррекции в сторону $36,3–37,2. Что касается перспектив рынка нефти на более длинном горизонте, то в целом ожидания положительные. На горизонте года в базовом сценарии цены могут быть устойчиво выше $40. Буровая активность в мире практически не растет. Складывается ситуация недоинвестирования, которая на длинной дистанции чревата локальным дефицитом на рынке нефти по мере восстановления глобального спроса.

- комментировать

- Комментарии ( 0 )

Какие дивиденды нас еще ожидают

- 14 сентября 2020, 10:47

- |

- sMart-lab

дивиденды нас еще ожидают" title="Какие дивиденды нас еще ожидают" />

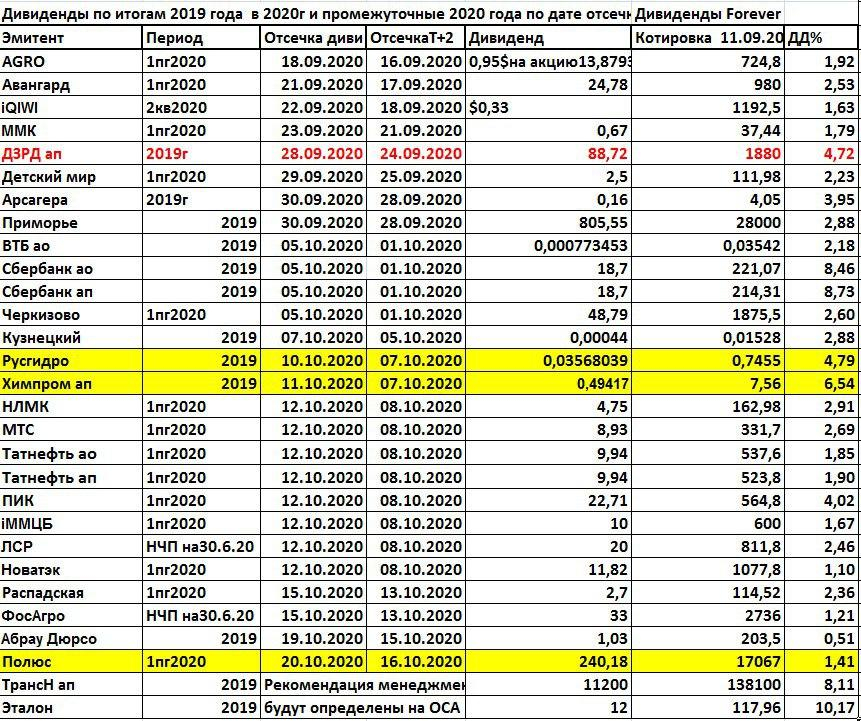

дивиденды нас еще ожидают" title="Какие дивиденды нас еще ожидают" />Актуальная таблица отсечек. Отсечки прошедшей недели—-в таблице это желтый фон. Обращаю ваше внимание на рекомендацию дивидендов ДЗРД ап. На желтом фоне красный текст. Начиная с 2011 года СД ДЗРД рекомендует выплатить дивиденды на АП, а акционеры на ГОСА голосуют против выплат. Рекомендую проверить решения ГОСА этого эмитента.

На прошедшей неделе я писала о тех эмитентах, СД которых ещё не вынесли решения по дивидендам. Цитирую: «Пока не приняли решение по дивидендам СД Транснефть АП и Башинформсвязь АП. В этом году ГОСА разрешено проводить до 30.09.2020. А вот согласно законодательства, советы директоров эмитентов должны принять решение по дивидендам не позднее, чем за 20 дней до ГОСА. То есть до 10.09.2020. Ждём решения СД по дивидендам Транснефти АП и Башинформсвязи АП » Коллега, подписчик канала написал мне в личку. Цитирую: «У Транснефти единственный участник (владелец голосующих акций) и, насколько я помню, в таком случае нет требования про 20 дней от СД до ГОСА.

Поэтому интрига с дивидендами может тянуться до конца сентября» И действительно, до 10 сентября ни Транснефть, ни Башинформсвязь не определились с размером дивиденда на АП. В Транснефти и Башинформсвязи 100% голосующих обыкновенных акций принадлежат одному владельцу. У Транснефти это государство, у Башинформсвязи это Ростелеком. На Мосбирже торгуются только префы этих эмитентов. Да, за 20 дней до ГОСА мы не узнали решения СД по дивидендам, но зато я вижу другой позитивный момент в этой ситуации: для того, чтобы сохранить 100% контроль в этих компаниях, мажоритарии будут аккуратно и обязательно выплачивать дивиденды на преф согласно уставов. Ждём решения СД этих эмитентов #ДивидендыForever

Вкладчикам Сбербанка посвящается…

- 14 сентября 2020, 02:32

- |

В этой статье приведу расчеты, в которых докажу, что покупка акций Сбербанка выгоднее депозитов в этом же банке.

Для начала посмотрим какие условия для вкладов предлагает Сбербанк:

( Читать дальше )

Газпром снижает инвест программу – задел на дивиденд?

- 11 сентября 2020, 22:35

- |

Газпром снизил свою инвестиционную программу до 920 млрд руб. В прошлой версии на капексы должно было пойти 1.1 трлн руб. Снижение на 180 млрд вроде бы не большое. Однако, компания для чего-то эти деньги бережет. Может быть тут кроется инвест. идея, а может и нет. Пофантазируем.

Веду телеграм-канал

Газпром направляет на дивиденды скорректированную чистую прибыль. Корректируется она на разные статьи по типу курсовых разниц и прочего. По объему компания наращивает уровень выплат.

2019 г. ~30% от чистой прибыли по МСФО

2020 г. ~40% от чистой прибыли по МСФО

2021 г. ~50% от чистой прибыли по МСФО

Однако, по итогам 2019 г. Газпром намеревался не делать корректировок (СМ, ФОТО НИЖЕ, источник ) и частично заплатить всякие доп. объемы, которые по идее, нужно исключить из расчета. Инвесторы тогда обрадовались.

( Читать дальше )

Привлекательность акций Норникеля повышается, потенциал роста - 34% - Атон

- 11 сентября 2020, 15:33

- |

Мы считаем, что негатив, связанный с разливом топлива, в основном учтен в цене, а штраф в 148 млрд руб. ($2.0 млрд) инвесторы уже рассматривают как базовый сценарий. Мы отмечаем растущую привлекательность недооцененных акций и повышаем «Норникель» до ВЫШЕ РЫНКА, а его целевую цену до $35.0 за ГДР, что предполагает потенциал роста 34%.

Акции «Норникеля» оторвались от цен на металлы. ГДР «Норникеля» торгуются всего на 4% выше июльских минимумов. При этом никель подорожал на 15%, палладий – на 14%, медь – на 8%, а платина – на 7%. Более того, рубль упал на 7% к доллару, уменьшив базу затрат. С корректировкой по рынку «Норникель» торгуется с EV/EBITDA всего 4.4x, значительно ниже его 5-летнего среднего в 6.2x. Дисконт отчасти объясняется опасениями, связанными с разливом топлива, но мы ожидаем, что акции вернутся к росту после выполнения «Норникелем» своих экологических обязательств. Инвесторам следует помнить, что «Норникель» предлагает уникальную недорогую экспозицию на развитие автомобильной и аккумуляторной промышленности.

( Читать дальше )

Белуга Групп - утверждена новая див. политика: 25% от прибыли МСФО

- 11 сентября 2020, 13:32

- |

Дата проведения заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения: 10 сентября 2020 года;

✅Размер дивидендных выплат установлен в размере не менее 25% от консолидированной чистой прибыли в соответствии с МСФО

✅Дивиденды планируется выплачивать не менее двух раз в год

источник

сообщение

Морион Пермь - информация о дивидендах

- 11 сентября 2020, 11:30

- |

Морион Пермь - информация о дивидендах

- 11 сентября 2020, 11:30

- |

Лукойл - дивиденды 100% от FCF в 20 г будут сохранены

- 10 сентября 2020, 20:51

- |

«Мы считаем, что ситуация на рынке остается нестабильной. Наш подход к низкому левередж показал свою эффективность. Поэтому не планируем отклоняться от этого правила. Мы не планируем привлекать долговые инструменты для выплаты дивидендов. Как закреплено в нашей политике, расчетной базой является свободный денежный поток»

Совет директоров Лукойла рассмотрит рекомендации по промежуточным дивидендам в октябре.

Расчетные дивиденды по результатам первого полугодия составляют 46 рублей на акцию.

«Наша стандартная политика предусматривает корректировку дивидендов в случае, если мы делаем обратный выкуп, то есть сумму, которую мы направляем на обратный выкуп, мы вычитаем из дивидендов. На 2020 год мы приняли решение не делать такой вычет. То есть, при приобретении акций в 2020 году дивиденды из-за этого сокращаться не будут и также будут составлять 100% от свободного денежного потока»

источник

Акции Новатэка интересны с горизонтом инвестирования от 2-3 лет - Финам

- 10 сентября 2020, 19:33

- |

Оксана Лукичева, аналитик по товарным рынкам «Открытие Брокер»: В ближайшее время эта новость может не оказать влияние на котировки акций «Новатека». Цены на газ сейчас находятся на крайне низком уровне, поэтому продолжение работы над проектами по СПГ можно считать реализацией долгосрочной стратегии. В текущем году впервые с 1998 г. было утверждено финансирование СПГ-проектов в мире если новость о Сбербанке подтвердится, то они станут первыми в отрасли. Долгосрочно это может принести хорошие дивиденды, но краткосрочно возможны убытки.

Алексей Калачев, аналитик ГК «ФИНАМ»: «Новатэк» — растущая компания на растущем сегменте рынка. Этим все сказано. Даже на фоне падения всех энергетических рынков объем экспорта СПГ из России за январь-июль вырос по сранению с тем же периодом прошлого года на 23,5% и достиг 42,2 млрд куб. м. Индустрия СПГ продолжит расти хорошими темпами, а Новатэк заложил основы того, что может стать одним из серьезных игроков на этом рынке. Не без помощи государства, конечно, но это факт. Инвестиции в отрасль СПГ можно считать перспективными. Арктик СПГ-2 — востребованный проект. В долгосрочной перспективе акции «Новатэка» возобновят рост, хотя в последнее время они и выглядели несколько переоцененными, на мой взгляд.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс