SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналволатильность

Записи в блогах трейдеров смартлаба по теме волатильности.

Мартовская серия - почасовая история ухмылки и доход по дельта-хеджу

- 13 марта 2012, 15:42

- |

Подходит к концу мартовская серия. Торги по ней были необычными, но интересными, несмотря на бессмысленный безобъмно-безидейный рынок. Впервые за долгое время перед экспирацией не возникло существенных дисбалансов — пики открытого интереса на 160-165 были пройдены давно, а новых не появилось, сил же, чтобы подтянуть туда рынок надолго, не оказалось. Рекордно низкий индекс опционной боли — 2199/7770 (дельта выше/ниже текущих цен) не мог дать покупателям путов желанного.

Подавляющее большинство объемов делают высокочастотники, но заморские модели пока работают, что указывает на то, что неэффективность даже на таком проторгованном инструменте как российский фьючерс на индекс РТС остается. Удалось в этом месяце заработать как продавцам (на боковике), так и покупателям гаммы, в то время, как по веге ситуация изменилась несущественно — лишь абсурдные минимумы конца февраля справедливо были скомпенсированы ростом волатильности в район 30%. В значительной степени проявил себя фактор гэпов — продавцы, которые уходили на ночь нейтральными, заработали значительно больше тех, которые держали проданную гамму постоянно. Ну и конечно традиционно отработала себя шорт-гамма в Сбербанке и особенно в Газпроме.

( Читать дальше )

Подавляющее большинство объемов делают высокочастотники, но заморские модели пока работают, что указывает на то, что неэффективность даже на таком проторгованном инструменте как российский фьючерс на индекс РТС остается. Удалось в этом месяце заработать как продавцам (на боковике), так и покупателям гаммы, в то время, как по веге ситуация изменилась несущественно — лишь абсурдные минимумы конца февраля справедливо были скомпенсированы ростом волатильности в район 30%. В значительной степени проявил себя фактор гэпов — продавцы, которые уходили на ночь нейтральными, заработали значительно больше тех, которые держали проданную гамму постоянно. Ну и конечно традиционно отработала себя шорт-гамма в Сбербанке и особенно в Газпроме.

( Читать дальше )

- комментировать

- ★12

- Комментарии ( 17 )

пустяч(ОК), а приятно.

- 12 марта 2012, 23:27

- |

офтоп: а МОЖЕТ ПОУПРАВЛЯТЬ ПОРТФЕЛЕМ ГРОШЕВОЙ?

много десятков % мы не сделаем т.к. запускать на общедоступном счету можно далеко!!! не всё, но пару-тройку процентов можно за месяц вытянуть))

7 марта:

1) рынок 1660 РТС был." это бай опотюнити. имхо."

2) VIX был 21. ГЭП по VIX будет закрыт.

много десятков % мы не сделаем т.к. запускать на общедоступном счету можно далеко!!! не всё, но пару-тройку процентов можно за месяц вытянуть))

7 марта:

1) рынок 1660 РТС был." это бай опотюнити. имхо."

2) VIX был 21. ГЭП по VIX будет закрыт.

Livevol Pro софт для анализа волатильности

- 12 марта 2012, 11:58

- |

Нашел новый софт для анализа волатильности опционов - Livevol Pro.

После просмотра демо видео впечатление unbelievable, как говорят американцы.

Здесь написано, что можно получить free trial coupon code после просмотра видео.

Посмотрел 2 раза, coupon code не нашел.

Пост на эту тему в блоге VIX and more.

Всё чем можно за бесплатно пользоваться от Livevol Pro это калькулятор на сайте биржи ISE.

После просмотра демо видео впечатление unbelievable, как говорят американцы.

Здесь написано, что можно получить free trial coupon code после просмотра видео.

Посмотрел 2 раза, coupon code не нашел.

Пост на эту тему в блоге VIX and more.

Всё чем можно за бесплатно пользоваться от Livevol Pro это калькулятор на сайте биржи ISE.

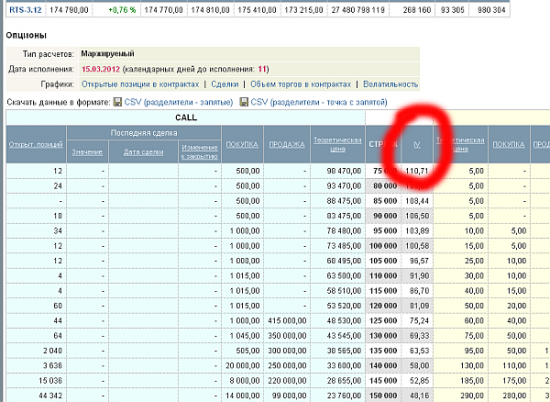

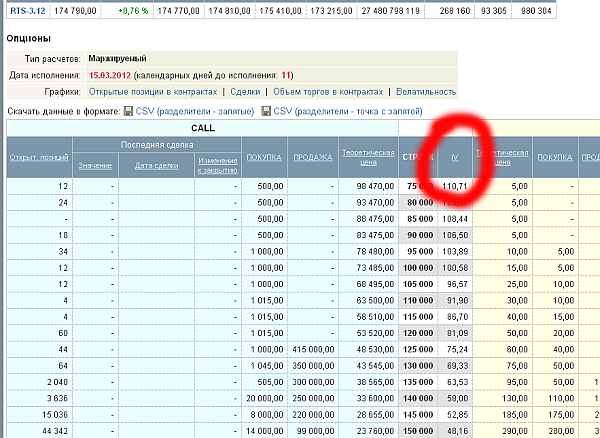

Оценка дневной волатильности на основе опционных данных

- 07 марта 2012, 11:46

- |

Волатильность можно оценивать по истории, но тогда при разных периодах получим разные значения волатильности — неоднозначность.

Ещё волатильность можно оценивать в моменте, поскольку, волатильность, в некотором смысле является предметом торга (как и сама цена). То есть, как бы, рынок в каждый момент сам устанавливает свою волатильность.

Биржа транслирует данные по текущей волатильности,

например, по контракту RTS-3.12 на странице www.rts.ru/ru/forts/optionsdesk.aspx?isin=RTS-3.12

На доске опционов волатилность (IV) записана в процентах годовых. Пересчитаем годовую волатильность на дневную (особо не углубляясь в детали)

Дневная волатильность в процентах:

S=IV/sqrt(250)=IV*0.0632

Волатильность в пунктах, при цене P:

Sp=S*P/100,

Пример.

Закрытие дня около 175000, смотрим страйк 175000, на нём волатильность 31.26%, тогда дневная волатильность S=31.26*0.0632 = 1.98%

( Читать дальше )

Ещё волатильность можно оценивать в моменте, поскольку, волатильность, в некотором смысле является предметом торга (как и сама цена). То есть, как бы, рынок в каждый момент сам устанавливает свою волатильность.

Биржа транслирует данные по текущей волатильности,

например, по контракту RTS-3.12 на странице www.rts.ru/ru/forts/optionsdesk.aspx?isin=RTS-3.12

На доске опционов волатилность (IV) записана в процентах годовых. Пересчитаем годовую волатильность на дневную (особо не углубляясь в детали)

Дневная волатильность в процентах:

S=IV/sqrt(250)=IV*0.0632

Волатильность в пунктах, при цене P:

Sp=S*P/100,

Пример.

Закрытие дня около 175000, смотрим страйк 175000, на нём волатильность 31.26%, тогда дневная волатильность S=31.26*0.0632 = 1.98%

( Читать дальше )

волатильность

- 07 марта 2012, 02:20

- |

ЛОКАЛЬНО

=> мы с ребятами в Dream Team, ожидаем рост волатильности..

ну собственно, локально, рынок был перегрет.

Сергей Усеченко верно заметил это => 18:56 5 марта 2012 г.

*А рост волы естественное следствие коррекции.

* это бай опотюнити. имхо.

ГЛОБАЛЬНО

… далее хочу обратить внимание, что рынок сильный.

=> мы с ребятами в Dream Team, ожидаем рост волатильности..

ну собственно, локально, рынок был перегрет.

Сергей Усеченко верно заметил это => 18:56 5 марта 2012 г.

*А рост волы естественное следствие коррекции.

* это бай опотюнити. имхо.

ГЛОБАЛЬНО

… далее хочу обратить внимание, что рынок сильный.

- ГЭП по VIX будет закрыт.

- Греция не должна дефолтнуть.

- рынки начнут следующую фазу роста в глобальном бычьем тренде, начавшемся осенью 2009 и поддтвержденного осенью 2011.

ставки рынка на 5 марта.

- 03 марта 2012, 15:25

- |

=> в пятницу Финансовый рынок РФ,

ставил на победу Путина в 1 туре и на отсутствите значительных протестов.

рынок закрылся около 1750 fРТС. ...

«ставки сделаны… ставок больше нет.»

=> мы с ребятами в Dream Team, ожидаем рост волатильности..

p.s

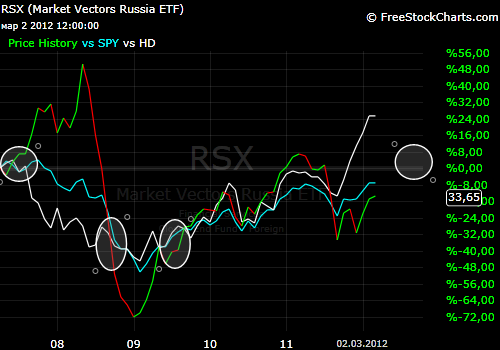

хочу обратить внимание на одну штукенцию..

я это упоминал в записи #1 «Мы делаем деньги на бирже»

белая линия= HOME DEPO-продают молотки, гвозди, лампочки.

Все то, что зависит от спроса домохозяйст, от строительства,

ремонта и т.д.

голубая линия =это ETF snp500

основная линия(красно-зеленая) ETF Market Vektors Russia.

*все в долларах.

… а выводы каждый сделает сам.

ставил на победу Путина в 1 туре и на отсутствите значительных протестов.

рынок закрылся около 1750 fРТС. ...

«ставки сделаны… ставок больше нет.»

=> мы с ребятами в Dream Team, ожидаем рост волатильности..

p.s

хочу обратить внимание на одну штукенцию..

я это упоминал в записи #1 «Мы делаем деньги на бирже»

белая линия= HOME DEPO-продают молотки, гвозди, лампочки.

Все то, что зависит от спроса домохозяйст, от строительства,

ремонта и т.д.

голубая линия =это ETF snp500

основная линия(красно-зеленая) ETF Market Vektors Russia.

*все в долларах.

… а выводы каждый сделает сам.

Из годовой волатильности получаем дневную

- 02 марта 2012, 16:22

- |

Nick Pritzakis

www.QuestOptions.com

Когда вы торгуете один и тот же инструмент снова и снова, то вы начинаете чувствовать, каков может быть диапазон движения данного инструмента за день. Но оценить сразу же дневную волатильность не получиться, так как сейчас, по неизвестным причинам, волатильность отображается в годовом исчислении. Поэтому это полезно уметь для трейдеров конвертировать годовую волатильность в дневную, чтобы получить лучшее представление о ценовом колебании. Так что это статья о том, как вам преобразовать годовую волатильность в дневную волатильность.

Предположим, что у нас есть 252 торговых дня в году. И кто-то говорит вам, что годовая волатильность SPX составляет 15%. Ниже представлена формула для преобразования годовой волатильности в дневную:

( Читать дальше )

www.QuestOptions.com

Когда вы торгуете один и тот же инструмент снова и снова, то вы начинаете чувствовать, каков может быть диапазон движения данного инструмента за день. Но оценить сразу же дневную волатильность не получиться, так как сейчас, по неизвестным причинам, волатильность отображается в годовом исчислении. Поэтому это полезно уметь для трейдеров конвертировать годовую волатильность в дневную, чтобы получить лучшее представление о ценовом колебании. Так что это статья о том, как вам преобразовать годовую волатильность в дневную волатильность.

Предположим, что у нас есть 252 торговых дня в году. И кто-то говорит вам, что годовая волатильность SPX составляет 15%. Ниже представлена формула для преобразования годовой волатильности в дневную:

( Читать дальше )

Покупаем волатильность на золото

- 01 марта 2012, 14:39

- |

По золоту сложилась интересная ситуация — ухмылку изогнули вправо, сильно снизилась вола на коллах. На деньгах волатильность без особых изменений, вчерашний всплеск достаточно несильный. Создаются возможности для 2 стратегий:

1. Покупка 2-3 мес. путов 90%, которые на гамме отобьют если технические цели 1450 будут выполнены.

2. Продажа пута — покупка колла с дельта-хеджем для тех, кто не верит, что золото будет падать — расчет на возвращение ухмылки к привычной форме.

Все данные Bloomberg, фонд GLD US

Динамика волатильности золотого фонда GLD

( Читать дальше )

1. Покупка 2-3 мес. путов 90%, которые на гамме отобьют если технические цели 1450 будут выполнены.

2. Продажа пута — покупка колла с дельта-хеджем для тех, кто не верит, что золото будет падать — расчет на возвращение ухмылки к привычной форме.

Все данные Bloomberg, фонд GLD US

Динамика волатильности золотого фонда GLD

( Читать дальше )

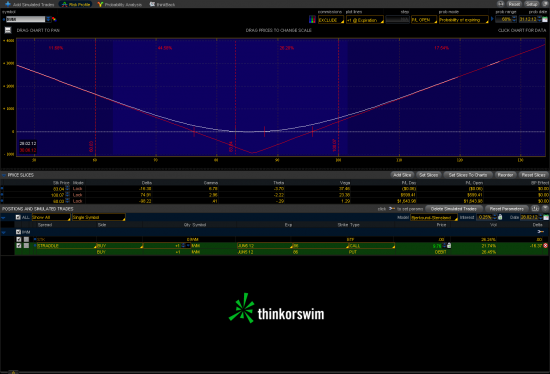

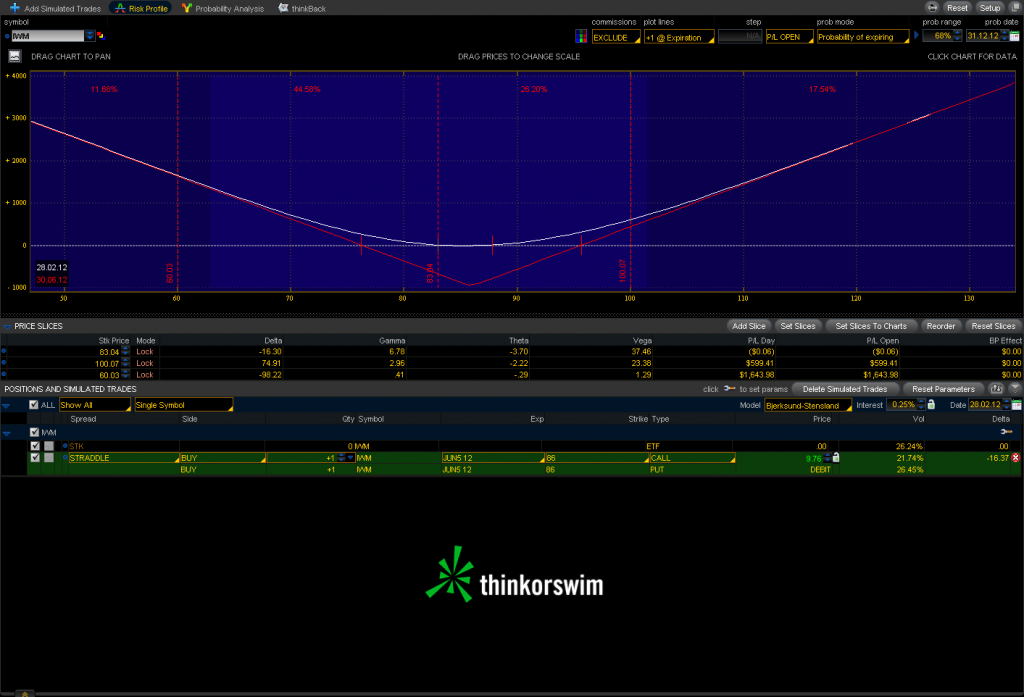

стреддл на IWM, консолидация Russell-2000

- 29 февраля 2012, 12:45

- |

Пока в S&P500 и NASDAQ ралле, Russel2000 консолидируется на одном уровне. Вола низкая, объемов нет.

IWM — это ETF от индекса Russell 2000. На графике RUT то же самое.

Можно строить разные предположения, крахЪ или инопланетяне подвезут денег и всех спасут. Но вероятно будет выход их диапазона с ростом волы.

На это можно купить стреддл, например, на июльских квартальниках.

Чем более далёкие опционы, тем дороже и лучше.

86 страйк выбирал по улыбке волатильности, может ошибся маленько.

Нет нашел пока нормального инструмента для анализа улыбок волатильности.

Выход. Стоп при 30% просадке. За 30 дней до экспирации. Take +30-50% в зависимости от движухи.

Трейд учебно-бумажный. По риску на новые сделки не пролазят.

IWM — это ETF от индекса Russell 2000. На графике RUT то же самое.

Можно строить разные предположения, крахЪ или инопланетяне подвезут денег и всех спасут. Но вероятно будет выход их диапазона с ростом волы.

На это можно купить стреддл, например, на июльских квартальниках.

Чем более далёкие опционы, тем дороже и лучше.

86 страйк выбирал по улыбке волатильности, может ошибся маленько.

Нет нашел пока нормального инструмента для анализа улыбок волатильности.

Выход. Стоп при 30% просадке. За 30 дней до экспирации. Take +30-50% в зависимости от движухи.

Трейд учебно-бумажный. По риску на новые сделки не пролазят.

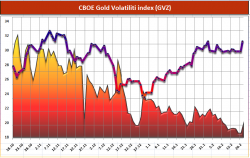

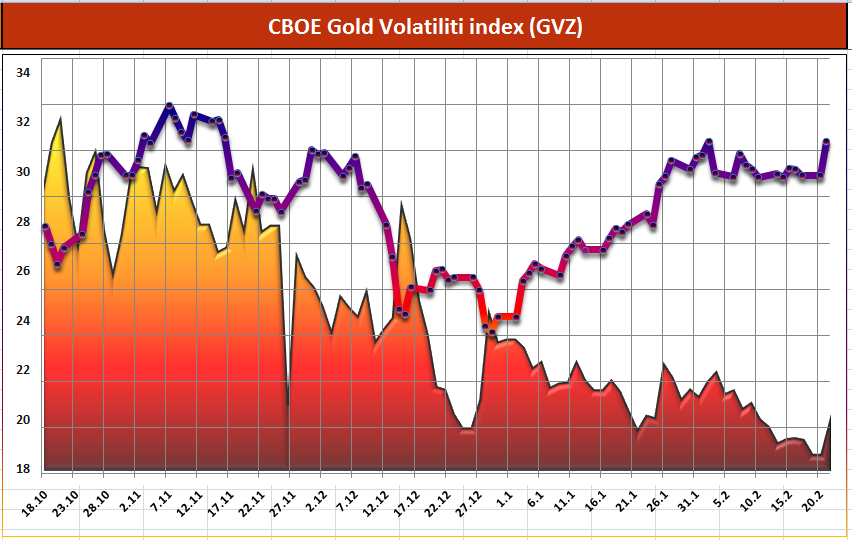

ЗОЛОТО

- 22 февраля 2012, 18:20

- |

Золото и расчётный индекс волатильности GVZ… типа VIX только для золота, расчитывается на CBOE также как и VIX.Цена на золото фиолетовая линия

Доходность 10 летних облигаций США и цена на золото-желтая линия.История с 18 октября 2011-21 февраля 2012.

Доходность 10 летних облигаций США и цена на золото-желтая линия.История с 18 октября 2011-21 февраля 2012.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс