SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналволатильность

Записи в блогах трейдеров смартлаба по теме волатильности.

Вола вола мояяяяяяяяяяяя!2

- 26 октября 2011, 23:06

- |

Интересно завтра к концу дня посмотреть на волу подразумеваемою, есть мысль что она существенно снизиться (при прочих равных ессесно, ну если рынок жестоко не обвалится, всякое бывает), существенно это ниже 45, плюс минус 2% и так сходить может, без моих мыслей :) Написал топик так, мысль застолбить, чисто завтра посмотреть на топик и возгордиться ну или чутка подернуться краснотой:)

- комментировать

- Комментарии ( 8 )

Всё плохо ....

- 25 октября 2011, 04:25

- |

… даже азия не торгует на форексе.

Уж про остально говорить и нет смыла.

Нас всех ждут дикие волатильности (с учетом никаковкого сезона отчетностей).

Кому война, а кому и мать родная. Лично мои роботы прекраснейше ведут себя именно на волатильнрм рынке ;)

Уж про остально говорить и нет смыла.

Нас всех ждут дикие волатильности (с учетом никаковкого сезона отчетностей).

Кому война, а кому и мать родная. Лично мои роботы прекраснейше ведут себя именно на волатильнрм рынке ;)

определение волатильности и правильная реакция на это

- 25 октября 2011, 00:48

- |

после создания ряда роботов для CL, GC, DAX, 6E, у меня возникла проблема перевода их на адаптивные рельсы. т.е. чтобы тейки и стопы были не фиксированно оптимизированы под 2 года, а чтобы они подстраивались под текущую ситуацию.

итого, который день ломаю голову над решением именно этой проблемы: т.е. как правильно оценить волатильность, и как правильно подкорректировать параметры системы в ответ на это.

вопросы:

1) стоит ли тупо оценивать размах движений (high-low)/2 за какой-то ТФ?

2) стоит ли оценивать саму длину движух (можно углубиться в тиковые range bars, renko и тд), чтобы оценивать не сам размах, а именно его потенциал в скорости (т.к. если длина движух огромна, а Hi-Lo небольшой, значит, все суетят и мечутся, но никуда не идут и рано или поздно одна сторона сдастся и все улетит

3) как реагировать на то, что высокая длина движух, их скорость, но все в диапазоне (из п.2)? — т.е. :

( Читать дальше )

итого, который день ломаю голову над решением именно этой проблемы: т.е. как правильно оценить волатильность, и как правильно подкорректировать параметры системы в ответ на это.

вопросы:

1) стоит ли тупо оценивать размах движений (high-low)/2 за какой-то ТФ?

2) стоит ли оценивать саму длину движух (можно углубиться в тиковые range bars, renko и тд), чтобы оценивать не сам размах, а именно его потенциал в скорости (т.к. если длина движух огромна, а Hi-Lo небольшой, значит, все суетят и мечутся, но никуда не идут и рано или поздно одна сторона сдастся и все улетит

3) как реагировать на то, что высокая длина движух, их скорость, но все в диапазоне (из п.2)? — т.е. :

- увеличить тейки

- уменьшить тейки

- увеличить тейки после пробоя, а следом сразу вопрос «пробоя чего?» и будет ли это отдельной системой сверху изначальной?

- Как быть со стопами? увеличить или наоборот сузить, т.к. сейчас движухи в диапазоне

( Читать дальше )

Улыбка волатильности кто её рисует и чем :)

- 24 октября 2011, 16:13

- |

Я как то рассказывал о том, как чудно менял улыбку волатильности на рублебаксе позой в 30000 рублей, да-да-да 1000-ю долларами я менял картину миллиардного рынка, один из его параметров, причем существенно. Ну Ок Ри самый ликвидный инструмент, ого-го, но вот приходит чуловек, смотрим дальние опции вне денег и покупает скажем 500 контрактов по 250 пипсов ноябрь страйк 175000 колл, хочет купить, но где они продавцы, маркетмейкеры и тд.?, их нет покупатель нервничает и сдвигает заявку на 295, ай-ай-ай, вся улыбка перетряхивается, хм-хм, 500*250*0,02*31=77500 рупликов, такой суммой перетрАхнута улыбка в РИ, многомиллиардном инструменте :)

PS Это чисто подсмотрел, заявка не моя, но улыбнуло, рисуется улыбочка как будто кто то случайным образом пИсает, выводя каракули на снегу :)

PS Это чисто подсмотрел, заявка не моя, но улыбнуло, рисуется улыбочка как будто кто то случайным образом пИсает, выводя каракули на снегу :)

Вола вола мояяяяяяяяяяяя!

- 20 октября 2011, 23:09

- |

забавно смотря на графики можно прикинуть что за прошедшую неделю историческая волатильность по идее должна была упасть, сорри у кого есть расчеты истволы поправьте если я не прав. Но вот вмененка, блин привык называть вмененкой правильно подразумеваемая волатильность не сдвинулась ни хрена, все ждут ждут ждут ждут движняка, и что смешно по опыту движняк происходит тогда когда его перестают ждать=вола подразумеваемая спадает, так было например перед обЪявлением твиста, тогда за пару дней волу хорошо сбили иииииииииииииииии куякс, а сейчас не падает вот.

Шортим волатильность

- 09 октября 2011, 15:59

- |

В начале августа VIX поднялся с уровня 32 до 48 за один день. Так как волатильность имеет тенденцию возвращаться к среднему своему значению, то многие трейдеры, которые торгуют инструментами, связанными с VIX, задумались над тем, каким образом можно сыграть на понижении после такого взлёта. Помня об этом, я решил провести небольшое исследование в области того, какой метод может оказаться наиболее эффективным для “шортинга” таких всплесков волатильности. Ниже показан график VIX за июль и август 2011, на котором отчётливо видны те всплески, о которых я веду речь.

Наряду с набирающим популярность среди профессиональных трейдеров индексом VIX, возрастает интерес и к методам торговли, позволяющим занять ту или иную позицию в зависимости от предположения движения волатильности. Если взглянуть на поведение VIX после достижения уровня 48, то увидим, что индекс в течение недели вернулся обратно к 32 на уровень в 31.78. Для полноты картины я сравнил и те наиболее ликвидные инструменты, ценообразование которых зависит от индекса VIX.

( Читать дальше )

Наряду с набирающим популярность среди профессиональных трейдеров индексом VIX, возрастает интерес и к методам торговли, позволяющим занять ту или иную позицию в зависимости от предположения движения волатильности. Если взглянуть на поведение VIX после достижения уровня 48, то увидим, что индекс в течение недели вернулся обратно к 32 на уровень в 31.78. Для полноты картины я сравнил и те наиболее ликвидные инструменты, ценообразование которых зависит от индекса VIX.

( Читать дальше )

Алексей Улюкаев: рубль скорее укрепится, чем упадет

- 06 октября 2011, 21:08

- |

- Тимофей Мартынов

Алексей Улюкаев:

- теперь у рубля больше шансов укрепиться, чем упасть против глобальных валют

- ЦБ будет проводить интервенции на валютном рынке, чтобы не допустить слишком высокой волатильности валютного курса.

- ЦБ готов предоставить ликвидность для банков чтобы те смогли противостоять кризисной ситуации на финансовых рынках

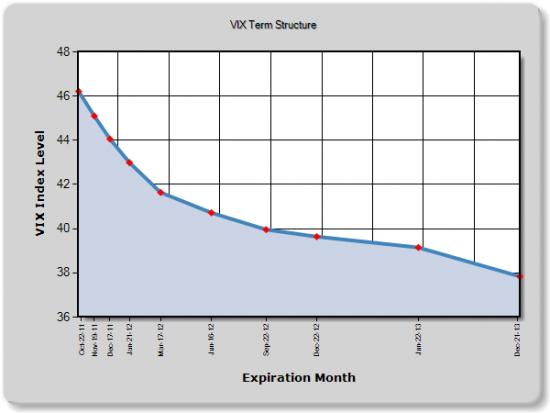

Устали бояться?

- 05 октября 2011, 09:55

- |

Наконец-то, после нескольких дней хорошего падения рынок решил закрыться в плюсе. При этом решающую роль сыграл последний час торгов.

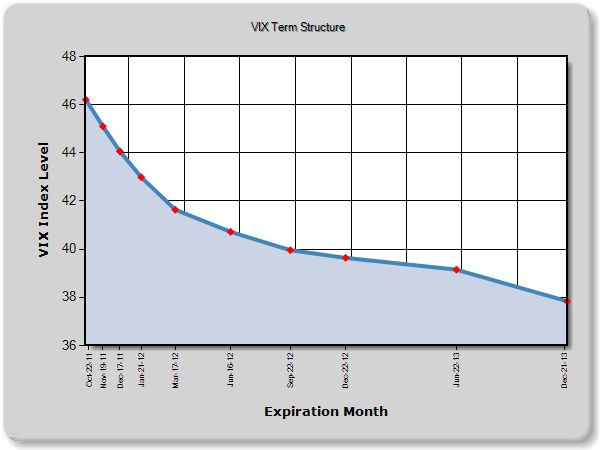

В предыдущем посте я писал о том, что волатильность может показать снижение. Что вчера мы и увидели. Даже, не смотря на то, что практически весь день SPX торговался в отрицательной зоне, VIX вместо того, чтобы прибавить, наоборот, проявил солидарность и также находился в отрицательной зоне. Видимо действительно участники рынка устали бояться.

Также, если посмотреть на структуру VIX, то можно отметить наибольшее снижение волатильности именно в октябре. Это обусловлено тем, что дальние месяцы являются более инертными и там изменения могут происходить гораздо медленнее.

Что касается улыбки волатильности, то она практически не изменилась. Я думаю, это обусловлено тем, что инвесторы пока не хотят расставаться со своей страховкой. А раз страх пока всё ещё сохраняется, то можно увидеть несколько дней роста. Но нужно наблюдать, как при этом будет меняться волатильность дальних месяцев.

В предыдущем посте я писал о том, что волатильность может показать снижение. Что вчера мы и увидели. Даже, не смотря на то, что практически весь день SPX торговался в отрицательной зоне, VIX вместо того, чтобы прибавить, наоборот, проявил солидарность и также находился в отрицательной зоне. Видимо действительно участники рынка устали бояться.

Также, если посмотреть на структуру VIX, то можно отметить наибольшее снижение волатильности именно в октябре. Это обусловлено тем, что дальние месяцы являются более инертными и там изменения могут происходить гораздо медленнее.

Что касается улыбки волатильности, то она практически не изменилась. Я думаю, это обусловлено тем, что инвесторы пока не хотят расставаться со своей страховкой. А раз страх пока всё ещё сохраняется, то можно увидеть несколько дней роста. Но нужно наблюдать, как при этом будет меняться волатильность дальних месяцев.

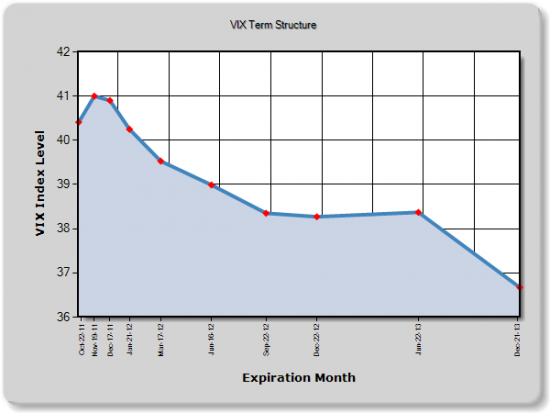

Дно или не дно?

- 04 октября 2011, 11:26

- |

Что ж вчера был интересный день. VIX достиг уровня в 45%, а SPX тем временем пробил уровень в 1100. Что дальше? Предлагаю опять взглянуть на структуру VIX:

По сравнению с предыдущей картинкой видно, что волатильность возросла во всех месяцах.

А что происходит с волатильностью отдельно взятых опционов?

Мы видим, что здесь волатильность прибавляется не только в опционах вне денег, но и в опционах на деньгах. Улыбка стала ещё более плоской. Так что можно говорить о том, что страх пока некуда не ушёл. И рынок может ещё показать новые минимумы.

Но, что стоить также отметить, что не смотря на падение в 2,5% и рост VIX, волатильность опционов пут вне денег выросла незначительно. Это может говорить о том, что инвесторы практически полностью захеджированы. И волатильность или страх могут начать потихоньку уходить с рынка.

По сравнению с предыдущей картинкой видно, что волатильность возросла во всех месяцах.

А что происходит с волатильностью отдельно взятых опционов?

Мы видим, что здесь волатильность прибавляется не только в опционах вне денег, но и в опционах на деньгах. Улыбка стала ещё более плоской. Так что можно говорить о том, что страх пока некуда не ушёл. И рынок может ещё показать новые минимумы.

Но, что стоить также отметить, что не смотря на падение в 2,5% и рост VIX, волатильность опционов пут вне денег выросла незначительно. Это может говорить о том, что инвесторы практически полностью захеджированы. И волатильность или страх могут начать потихоньку уходить с рынка.

кто прогнозирует волатильность в течение дня

- 03 октября 2011, 20:42

- |

Есть опыт взрывов волы на минутках индекса?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс