SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. AlexSwan

Оценка дневной волатильности на основе опционных данных

- 07 марта 2012, 11:46

- |

Волатильность можно оценивать по истории, но тогда при разных периодах получим разные значения волатильности — неоднозначность.

Ещё волатильность можно оценивать в моменте, поскольку, волатильность, в некотором смысле является предметом торга (как и сама цена). То есть, как бы, рынок в каждый момент сам устанавливает свою волатильность.

Биржа транслирует данные по текущей волатильности,

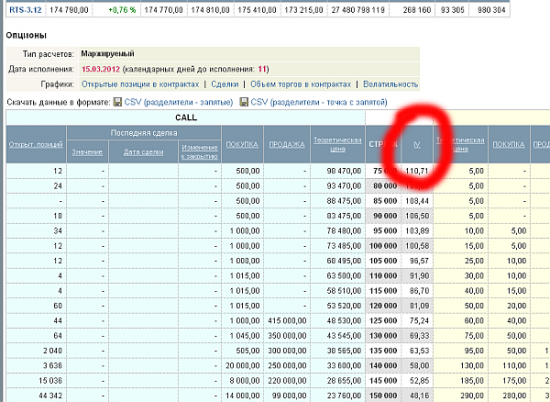

например, по контракту RTS-3.12 на странице www.rts.ru/ru/forts/optionsdesk.aspx?isin=RTS-3.12

На доске опционов волатилность (IV) записана в процентах годовых. Пересчитаем годовую волатильность на дневную (особо не углубляясь в детали)

Дневная волатильность в процентах:

S=IV/sqrt(250)=IV*0.0632

Волатильность в пунктах, при цене P:

Sp=S*P/100,

Пример.

Закрытие дня около 175000, смотрим страйк 175000, на нём волатильность 31.26%, тогда дневная волатильность S=31.26*0.0632 = 1.98%

Волатильности 1.98% при закрытии рынка около 175000 соответствует волатильность в пунктах 1.98*175000/100= 3465.

Итого. При закрытии рынка около 175000 и подразумеваемой волатильности (IV) 31.36% дневная волатильность 1.98% или 3465 пунктов.

PS.

У себя написал немного подробнее, если кому интересно:

http://swantrade.blogspot.com/2012/03/blog-post_238.html

PPS. кто-то ещё писал тут про пересчёт волатильности на дневную, но я не нашёл к сожалению этого поста

Ещё волатильность можно оценивать в моменте, поскольку, волатильность, в некотором смысле является предметом торга (как и сама цена). То есть, как бы, рынок в каждый момент сам устанавливает свою волатильность.

Биржа транслирует данные по текущей волатильности,

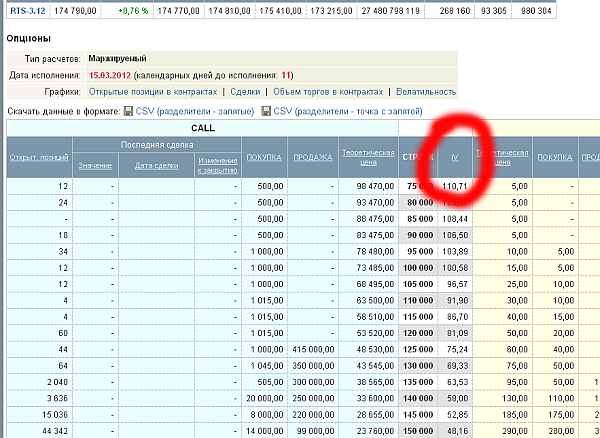

например, по контракту RTS-3.12 на странице www.rts.ru/ru/forts/optionsdesk.aspx?isin=RTS-3.12

На доске опционов волатилность (IV) записана в процентах годовых. Пересчитаем годовую волатильность на дневную (особо не углубляясь в детали)

Дневная волатильность в процентах:

S=IV/sqrt(250)=IV*0.0632

Волатильность в пунктах, при цене P:

Sp=S*P/100,

Пример.

Закрытие дня около 175000, смотрим страйк 175000, на нём волатильность 31.26%, тогда дневная волатильность S=31.26*0.0632 = 1.98%

Волатильности 1.98% при закрытии рынка около 175000 соответствует волатильность в пунктах 1.98*175000/100= 3465.

Итого. При закрытии рынка около 175000 и подразумеваемой волатильности (IV) 31.36% дневная волатильность 1.98% или 3465 пунктов.

PS.

У себя написал немного подробнее, если кому интересно:

http://swantrade.blogspot.com/2012/03/blog-post_238.html

PPS. кто-то ещё писал тут про пересчёт волатильности на дневную, но я не нашёл к сожалению этого поста

106 |

Читайте на SMART-LAB:

🪙 Цена паёв фонда «Ликвидность» выросла на 100% с момента запуска

За 6,5 лет фонд обогнал по доходности:

🔵 акции на 29%

🔵 облигации на 43%

🔵 доллар на 17%

🔵 московскую недвижимость на 64%...

29 мая 2026, 17:43

теги блога Swan

- Brent

- ETF

- forex

- Light

- Ri

- Si

- SnP

- август 2013

- анализ рынка

- арбитраж

- биржа

- Блэк-Шоулз

- боковик

- волатильность

- выборы

- вью

- Грааль

- дисциплина

- доллар рубль

- золото

- игра

- История

- итоги

- кино

- книга

- Книги

- Книги по трейдингу

- ЛЧИ 2012

- математика

- ММ

- модели

- Моя торговля

- моя торговля за неделю

- нефть

- обучение

- Одураченные случайностью

- опцион

- опционы

- оффтоп

- Парный трейдинг

- ПИФ

- портфель

- прогноз

- прогнозирование

- просадка

- работа

- работа над ошибками

- рабочее место

- рабочее место трейдера

- рабочее пространство

- результаты

- реинвест

- рецензия

- рецензия на книгу

- Ри

- Риски

- ротшильд

- РТС

- рынок

- рынок - взгляд

- сигнал

- система

- Система биржевой торговли

- система торговли

- системная торговля

- спайки

- статистика

- стопы

- стратегии

- стратегия

- Талеб

- Талеб Насим

- теория

- технический анализ

- тильт

- торговая система

- торговая стратегия

- торговая тактика

- торговля

- торговля на новостях

- торговля онлайн

- трейдинг

- тренды

- удача

- управление активами

- Управление капиталом

- управление позицией

- управление рисками

- фильм

- фильм для трейдера

- фильмы

- флэт

- фонды

- форекс

- Фракталы

- Черный Лебедь

- экспирация март 2012

Можешь посоветовать какой-нибудь софт для рассчета волы не по дням, а по выбранным интервалам, например по пятиминтным или часовым графикам?

+ в профиль и в пост

топик уже нельзя редактировать — пусть тут, в камментах будет.