SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. AlexSwan |Оценка дневной волатильности на основе опционных данных

- 07 марта 2012, 11:46

- |

Волатильность можно оценивать по истории, но тогда при разных периодах получим разные значения волатильности — неоднозначность.

Ещё волатильность можно оценивать в моменте, поскольку, волатильность, в некотором смысле является предметом торга (как и сама цена). То есть, как бы, рынок в каждый момент сам устанавливает свою волатильность.

Биржа транслирует данные по текущей волатильности,

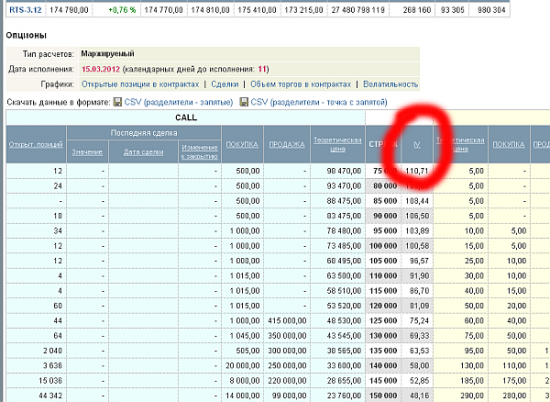

например, по контракту RTS-3.12 на странице www.rts.ru/ru/forts/optionsdesk.aspx?isin=RTS-3.12

На доске опционов волатилность (IV) записана в процентах годовых. Пересчитаем годовую волатильность на дневную (особо не углубляясь в детали)

Дневная волатильность в процентах:

S=IV/sqrt(250)=IV*0.0632

Волатильность в пунктах, при цене P:

Sp=S*P/100,

Пример.

Закрытие дня около 175000, смотрим страйк 175000, на нём волатильность 31.26%, тогда дневная волатильность S=31.26*0.0632 = 1.98%

( Читать дальше )

Ещё волатильность можно оценивать в моменте, поскольку, волатильность, в некотором смысле является предметом торга (как и сама цена). То есть, как бы, рынок в каждый момент сам устанавливает свою волатильность.

Биржа транслирует данные по текущей волатильности,

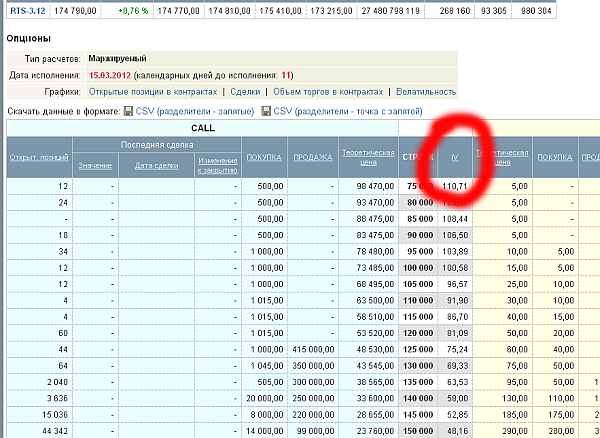

например, по контракту RTS-3.12 на странице www.rts.ru/ru/forts/optionsdesk.aspx?isin=RTS-3.12

На доске опционов волатилность (IV) записана в процентах годовых. Пересчитаем годовую волатильность на дневную (особо не углубляясь в детали)

Дневная волатильность в процентах:

S=IV/sqrt(250)=IV*0.0632

Волатильность в пунктах, при цене P:

Sp=S*P/100,

Пример.

Закрытие дня около 175000, смотрим страйк 175000, на нём волатильность 31.26%, тогда дневная волатильность S=31.26*0.0632 = 1.98%

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 11 )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс