SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналалготрейдинг

алготрейдинг - подход к биржевой торговле, основанный на автоматизации торгового процесса при помощи программных алгоритмов и различных аппаратных решений.

Ниже приведены все записи на нашем сайте по теме алготрейдинга.

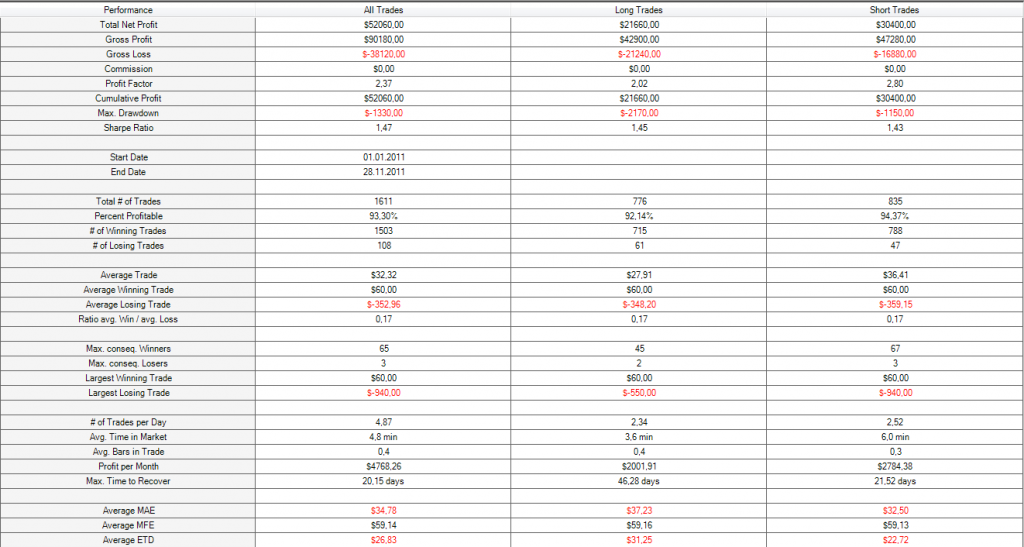

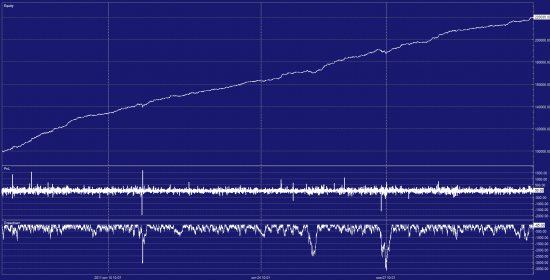

проверка правильности сделок в тесте

- 30 ноября 2011, 15:12

- |

Вчера выкладывал график грааля. сейчас буду проверять потиково каждую сделку за 2011 год, чтобы понять, какой процент из сделок верен, и какой результат может быть получен при использовании этой стратегии.

Пожелайте чтобы мне хватило сил завершить проверку всех 1611 сделок :))

я рассчитываю получить на выходе около 35-40тыс долларов и до 3к просадки. длительность просадки до 45 дней.

посмотрим, окажутся ли мои ожидания верными.

до этого я тестил несколько месяцев только ручками.

Пожелайте чтобы мне хватило сил завершить проверку всех 1611 сделок :))

я рассчитываю получить на выходе около 35-40тыс долларов и до 3к просадки. длительность просадки до 45 дней.

посмотрим, окажутся ли мои ожидания верными.

до этого я тестил несколько месяцев только ручками.

- комментировать

- Комментарии ( 2 )

Ценная подборка №22. GOLD - SILVER = PROFIT

- 28 ноября 2011, 22:14

- |

В течение тысячелетий золото остается символом богатства и роскоши. Кроме того, долгое время золото выполняло еще и функцию денег. Бумажные деньги – пока лишь небольшой отрезок в финансовой истории человечества. По этим причинам золото является одним из наиболее ликвидных финансовых инструментов как на спот-рынке, так и на фьючерсном. Спрос на золото, а значит и цена, повышается в периоды финансовых неурядиц и экономического спада, когда традиционные инструменты инвестирования – акции дают сбой, и фондовые рынки рушатся. Ликвидность золота не вызывает сомнений. Быть может, и доллар когда-то рухнет, но пока у людей будет стремление к роскоши, золото всегда будет в цене. Несомненная высокая ликвидность золота означает не только, что его можно быстро продать с минимальными издержками, но и возможность повышения прибыли от инвестиций за счет использования корреляции…

Предлагаемая идея носит технический характер. Если вы решили, что имеется благоприятный момент для вложения в золото, есть возможность повысить его доходность (или понизить риски) за счет одновременной короткой продажи серебра. На языке спекулянтов это называется «спред-трейдинг», когда торгуется разница цен по близким инструментам.

( Читать дальше )

Предлагаемая идея носит технический характер. Если вы решили, что имеется благоприятный момент для вложения в золото, есть возможность повысить его доходность (или понизить риски) за счет одновременной короткой продажи серебра. На языке спекулянтов это называется «спред-трейдинг», когда торгуется разница цен по близким инструментам.

( Читать дальше )

музу я зову ау-ау. или с чего начать разработку торговой системы.

- 27 ноября 2011, 00:51

- |

на прошлой неделе в четверг закончил разработку и тесты своей второй полноценной торговой системы.

в пятницу и сегодня весь день бился головой о монитор, не зная с чего опять заново начать.

Есть наработки, но больше по части ММ системы, а не самой торговой идеи.

=======================================================

есть идея с уровнями, но самый большой вопрос у меня — как строить уровни.

вот вы на основе чего строите уровни? горизонтальные объемы/минимумы-максимумы/цены закрытий-открытий-хаев-лоев/ударов в ту или иную точку за определенное время/ или что-то еще?

какой способ вы считаете наиболее эффективным? буду признателен за ответы

в пятницу и сегодня весь день бился головой о монитор, не зная с чего опять заново начать.

Есть наработки, но больше по части ММ системы, а не самой торговой идеи.

=======================================================

есть идея с уровнями, но самый большой вопрос у меня — как строить уровни.

вот вы на основе чего строите уровни? горизонтальные объемы/минимумы-максимумы/цены закрытий-открытий-хаев-лоев/ударов в ту или иную точку за определенное время/ или что-то еще?

какой способ вы считаете наиболее эффективным? буду признателен за ответы

Москва. «Программирование торговых роботов (3е декабря)

- 22 ноября 2011, 00:03

- |

Простота языка C# и возможность его использования для решения любых задач, сделали этот язык одним из самых популярных. Во многих платформах для тестирования (WealthLab пример) и создания торговых роботов (Stock#) используется С#, поэтому курс является универсальным и не ограничивает Вас в дальнейшем применении своих знаний. Курс рассчитан на людей, до этого не имевших опыта в программировании. Прохождения курса даст Вам необходимые знания для успешного старта в области создания торговых роботов. Прохождение каждой главы будет сопровождаться решением практических задачек, а в конце курса, совместно с преподавателем, Вы создадите своего первого робота.

Для участия в мероприятии необходимо иметь с собой ноутбук с установленным Visual Studio 2010. Курс идет 6 выходных дней (сб-вс), 3 недели подряд, с 11 до 17 часов (всего 36 часов).

Скачать студию можно тут. Бесплатная лицензия.

www.microsoft.com/visualstudio/en-us/products/2010-editions/visual-csharp-express

более подробная информация и запись на семинар по ссылке

stocksharp.com/lesson/course/LangCourse.aspx

Для участия в мероприятии необходимо иметь с собой ноутбук с установленным Visual Studio 2010. Курс идет 6 выходных дней (сб-вс), 3 недели подряд, с 11 до 17 часов (всего 36 часов).

Скачать студию можно тут. Бесплатная лицензия.

www.microsoft.com/visualstudio/en-us/products/2010-editions/visual-csharp-express

более подробная информация и запись на семинар по ссылке

stocksharp.com/lesson/course/LangCourse.aspx

Тестирование страгий, то о чем все молчат

- 19 ноября 2011, 22:06

- |

Решил показать некоторые нюансы при разработке роботов.

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев): Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..

Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев):

Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

Роботы или руки?

- 14 ноября 2011, 14:23

- |

Роботорговля или «ручной» трейдинг? Говорить о вытеснении ручного трейдинга роботами пока рано, несмотря на популяризацию алгоритмической торговли. В этом уверены специалисты РТС, анализирующие первые итоги конкурса ЛЧИ-2011.

10 ноября на сайте БКС-Экспресс состоялась Интернет-конференция, посвященная первым итогам конкурса Лучший частный инвестор, который традиционно показывает основные тенденции в развитии биржевой торговли. Чтобы увидеть развитие алгоритмической торговли, достаточно посмотреть на соотношение реальных участников с роботами. Из 1200 участников конкурса услугами роботов пользуются только 86, говорит Руководитель Отдела по взаимодействию с частными инвесторами Валерий Скотников. Что касается статистики, то она по роботам, точно такая же как и по «ручникам». Это и не удивительно — их создали те же люди, которые могут ошибаться с оценкой ситуации на рынке. Робот это не панацея от биржевых потерь. Робот нужен, когда есть точная и при этом алгоритмизуемая стратегия. Тогда чтобы не наделать ошибок руками (исключить человеческий фактор, психологию) и нужен робот (нужно понимать что при этом появляются другие проблемы, «технологический фактор»).

Что касается тенденций алготрейдинга, то на срочном рынке FORTS сейчас доля HFT-сделок составляет 60-70% (95% заявок). Это, по словам вице-президента РТС Михаила Иванова, является общемировой тенденцией. У высокочастотного трейдинга есть большое преимущества во временно плане — за короткий промежуток маленький капитал можно преумножить в тысячи раз в процентном эквиваленте.

( Читать дальше )

10 ноября на сайте БКС-Экспресс состоялась Интернет-конференция, посвященная первым итогам конкурса Лучший частный инвестор, который традиционно показывает основные тенденции в развитии биржевой торговли. Чтобы увидеть развитие алгоритмической торговли, достаточно посмотреть на соотношение реальных участников с роботами. Из 1200 участников конкурса услугами роботов пользуются только 86, говорит Руководитель Отдела по взаимодействию с частными инвесторами Валерий Скотников. Что касается статистики, то она по роботам, точно такая же как и по «ручникам». Это и не удивительно — их создали те же люди, которые могут ошибаться с оценкой ситуации на рынке. Робот это не панацея от биржевых потерь. Робот нужен, когда есть точная и при этом алгоритмизуемая стратегия. Тогда чтобы не наделать ошибок руками (исключить человеческий фактор, психологию) и нужен робот (нужно понимать что при этом появляются другие проблемы, «технологический фактор»).

Что касается тенденций алготрейдинга, то на срочном рынке FORTS сейчас доля HFT-сделок составляет 60-70% (95% заявок). Это, по словам вице-президента РТС Михаила Иванова, является общемировой тенденцией. У высокочастотного трейдинга есть большое преимущества во временно плане — за короткий промежуток маленький капитал можно преумножить в тысячи раз в процентном эквиваленте.

( Читать дальше )

Wealth Lab кто может поделится библиотекой?

- 08 ноября 2011, 15:33

- |

Товарищи :)

Возможно есть кто-то, кто уже купил себе лицензию Wealth-Lab'а, и может поделится ихними библиотеками Community Indicators Library и Community Components

Буду премного благодарен :)

Возможно есть кто-то, кто уже купил себе лицензию Wealth-Lab'а, и может поделится ихними библиотеками Community Indicators Library и Community Components

Буду премного благодарен :)

Ценная подборка #7. Диверсификация. Часть 1. Простейший путь к прибыльной торговле.

- 03 ноября 2011, 19:08

- |

Часто при создании торговых стратегий трейдеры гонятся за максимальной прибыльностью системы. Однако, важнее бывает не повысить значение ожидаемой прибыльности, а сократить возможный риск, который выражается в максимально допустимой просадке.

Простой, но сравнительно надежный способ оценки эффективности торговой стратегии — определить отношение доходности к максимальной просадке системы на исследуемом периоде, так называемый фактор восстановления (recovery factor). К примеру, если доходность системы 45% годовых, а максимальная просадка вышла 15%, фактор восстановления будет равен 3.

Если сравнивать две системы с различными значениями доходностей и просадок, то лучше будет та система, у которой выше фактор восстановления. Система, дающая 30% годовых с просадкой 5% будет лучше чем система с 100% годовых и просадкой в 40%. Доходность легко можно подогнать для нужную величину применением маржинального кредитования, а вот долю риска в доходности системы изменить нельзя, это неотъемлемое свойство системы. Увеличивая доходность, соответственно увеличиваем и риск.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс