Информация

Новости тг-канал

Новости тг-каналакции

МРСК Волги - дивиденд 12%

- 02 июня 2018, 10:58

- |

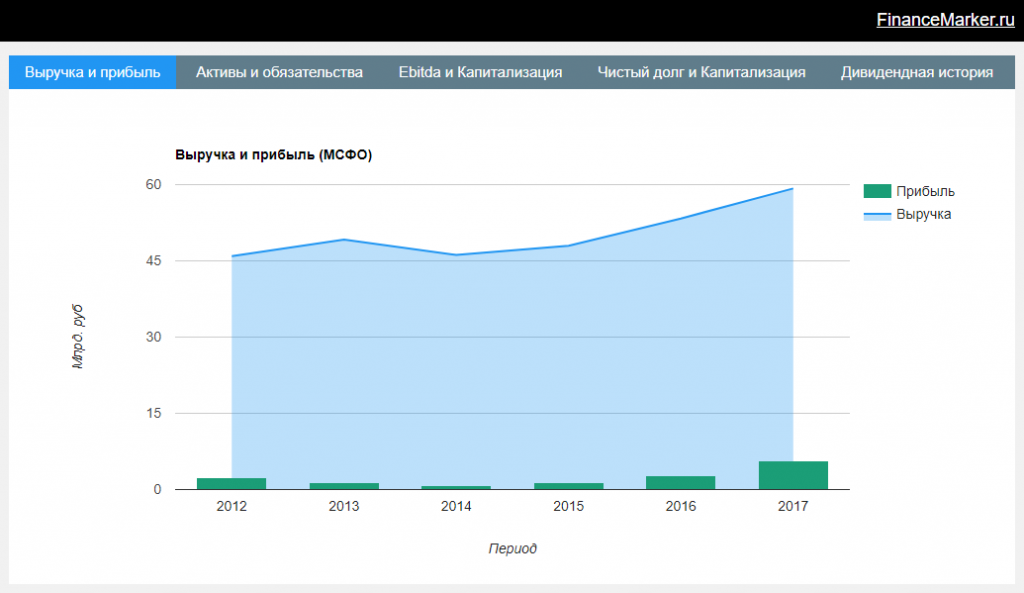

Невозможно пройти мимо того, что происходит с компанией МРСК Волги. Начнем с того, что по мультипликаторам это безусловный лидер (ну или во всяком случае один из безусловных лидеров) в энергетике. Компания стоит очень дешево.

Но что ее выделает в наших глазах, так это динамика ее финансовых показателей. Мы следим за компанией с 2012 года и видим, что это практически эталонный пример развития бизнеса. Здесь приведем только 2 главных драйвера, которые нам наиболее важны.

1. Рост чистой прибыли.

дивиденд 12%" title="МРСК Волги - дивиденд 12%" />

дивиденд 12%" title="МРСК Волги - дивиденд 12%" />

с 2014 года чистая прибыль компании выросла с 800 млн. рублей до 5.6 млрд, то есть в 7 раз. Это в принципе хорошо, но для нас это такой важный драйвер, потому что компания приняла дивидендную политику, согласно которой на дивиденды должна направлять не менее 50% своей чистой прибыли. И это уже сказывается на нас — в июне инвесторы получат дивиденд почти 12% от стоимости акций.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 1 )

S&P 500 пока ничего не угрожает, но покупать-то нечего!

- 01 июня 2018, 20:54

- |

Вот акции, торгующиеся в пределах 15% от годового максимума, по отраслям:

NEARHIGH (2425 st) by # of stocks 31.05.2018

| 5.3% | (129) | 71% | of | 180 | in ind rnk | 118 | EMRG | Finance-Property REIT |

| 4.3% | (104) | 22% | of | 472 | in ind rnk | 26 | LEAD | Medical-Biomed/Biotech |

| 3.8% | ( 91) | 91% | of | 100 | in ind rnk | 109 | SLOW | Banks-Northeast |

| 3.1% | ( 75) | 92% | of | 81 | in ind rnk | 87 | Banks-Southeast | |

| 2.8% | ( 68) | 95% | of | 71 | in ind rnk | 86 | Banks-West/Southwest | |

| 2.5% | ( 60) | 90% | of | 66 | in ind rnk | 70 | SLOW | Finance-Savings & Loan |

| 2.4% | ( 58) | 50% | of | 114 | in ind rnk | 1 | LEAD | Medical-Products |

| 2.3% | ( 55) | 94% | of | 58 | in ind rnk | 72 | Banks-Midwest |

( Читать дальше )

Динамика акций за текущий день, в структуре отраслевых индексов, и индексов государственного сектора.

- 01 июня 2018, 19:41

- |

Динамика акций за текущий день, в структуре отраслевых индексов, и индексов государственного сектора.

полноформатная картинка — http://constantcapital.ru/?p=13347

Акции 12х12. Июнь. Да начнется лето!

- 01 июня 2018, 17:18

- |

Портфель на июнь сформировал, скажу одно — в этом месяце он не совсем обычный!)

Во-первых, я включил две китайские компании.

Во-вторых, если мои расчеты верны, в июне месяце нефть должна будет неплохо скорректироваться, всвязи с чем, я решил включить в июнь ETF на падение нефти (DRIP).

Ну и в-третьих, в портфель добавил ЕТФ на рост индекса S&P. Связанно это с тем что бумаг по хорошим ценам в этом месяце ооочень мало, поэтому я решил разбавить портфель индексом.

Вот такие пироги. Стоимость портфеля на закрытии месяца была $101.584,35Погнали!

#3 Новостной бриф (нефть/золото/акции/евро/биткоин)

- 01 июня 2018, 16:22

- |

— по нефти: лонг с 22 февраля (4 обновление) — новостной фон 6 баллов — остаемся в покупке

— по золоту: лонг с 3 октября (4 обновление) — новостной фон 0 баллов — остаемся в покупке

— по Dow и SP500: лонг с 6 марта (4 обновление) — новостной фон 10 баллов — остаемся в покупке

— по евро: лонг с 3 ноября (3 обновление) —новостной фон 6 баллов — остаемся в покупке

— по биткоину: лонг с 27 апреля (1 обновление) —новостной фон 1 балл — остаемся в покупке

")

")

Вы думаете, что SP500 что-то угрожает? Зря

- 01 июня 2018, 16:06

- |

Время наполнять корзины.

Давно я здесь ничего не выкладывал, хотя и мало чего изменилось — основная мысль прежняя: американский рынок не смотря на откаты настроен идти наверх.

Есть много положительных моментов, подчеркивающих прямо сейчас силу экономики и для того, чтобы сбить ее с пути, потребуется серия крупных негативных событий. Но на горизонте нет подобных событий!

Как я уже говорил, это исторические времена в экономике. И для нас они тоже исторические — пока все будут притягивать за уши «негативные» моменты, американские акции дадут таки свою нам прибыль.

Как говорят в определенных кругах, наш «препарат выбора» продолжение бычьего рынка. Продолжаем набирать супер-потенциальные компании и ждем от них в ближайший квартал 20-70%. И сейчас это реально :)

Для желающих взойти на борт подробности в Профиле

Сбербанк. Досье. Секретные материалы.

- 01 июня 2018, 13:21

- |

А я всегда отвечаю — сами составьте прогнозы, или астрологии не обучались?

А где нам взять исходные данные для прогнозов? Все секретно блин!

А потрудиться, слабо? Вам на блюдечке вынь, сунь, да положь.

Показываю на примере, как надо систематизировать информацию, допустим по ВТБ.

А также берете и выцарапываете дату первых торгов на мамбе.

А кто сказал, что будет легко? Профессиональная астрология — это вам не каштаны из огня таскать. На все готовенькое.

Однако, в честь того, что я давно ушел из российского рынка, открываю карту ПЕРВОЙ СДЕЛКИ по Сбербанку.

Астрологи… зарабатывайте. )) Если опыта хватит.

( Читать дальше )

Газпром: продолжается борьба за уровень ЕМА-55

- 01 июня 2018, 12:52

- |

Обзор рынка акций Сбербанка, Газпрома, ГМК НорНикель и Магнита

Сбербанк. Рост крестообразной свечей. При этом котировки заметно ниже скользящей средней ЕМА-55, которая направлена вниз. В такой ситуации продолжаем считать, что сейчас развивается падающий тренд, целью которого может стать уровень незакрытого «бычьего» разрыва 18 апреля в районе 207.9 рублей. С другой стороны, российские акции относительно Нефти Брент сейчас сильно недооценены (примерно на 18.9%). Так, «расчетное» значение (РТС=18.5*Брент) составляет 77,70*18,5=1437.5 пункта, а биржевое значение находится около 1165.2 пункта. Тем не менее, не стоит ждать быстрого устранения этой недооцененности. Так, например, российские акции оставались значительно недооцененными в период с 2011 по 2015 годы, то есть, более четырех лет.

Газпром. Белая свеча вернула котировки выше скользящей средней ЕМА-55. Тем не менее, цены на акции по-прежнему ниже ранее пробитой линии восьмимесячного восходящего тренда. В такой ситуации шансы на реализацию фигуры «двойной верх» остаются высокими. Так, при уходе ниже уровня 136 рублей мы можем увидеть снижение в район 121 рубля.

( Читать дальше )

#2 Новостной бриф (нефть/золото/акции/евро/биткоин)

- 01 июня 2018, 12:21

- |

— по нефти: лонг с 22 февраля (4 обновление) — новостной фон 7 баллов — остаемся в покупке

— по золоту: лонг с 3 октября (4 обновление) — новостной фон 2 балла — остаемся в покупке

— по Dow и SP500: лонг с 6 марта (4 обновление) — новостной фон 8 баллов — остаемся в покупке

— по евро: лонг с 3 ноября (3 обновление) —новостной фон 7 баллов — остаемся в покупке

— по биткоину: лонг с 27 апреля (1 обновление) —новостной фон 2 балла — остаемся в покупке

")

")

Аренда+инвестинг VS ипотека. Финрасчёт

- 01 июня 2018, 11:35

- |

Итак, рассмотрим подробный финансовый расчёт и описание обоих подходов. Для примера возьмём семью с претензией на среднюю, полностью готовую к проживанию, двушку в городах-милионниках нашей страны. Пусть её текущая стоимость будет 5 000 000 руб.

Ипотека:

Хорошие реальные ставки сейчас с учётом страховок и комиссий начинаются от 10,5% годовых. При готовом отделанном жилье (часто это только вторичка) и вообще без первонач. взноса (а нам для чистоты сравнения нужен именно такой вар-нт при сравнении с арендой) процент будет точно выше, но мы оставим этот. Чтобы для средней росс. семейной пары даже с 1 ребенком это было посильно, то платёж никак не должен превышать 50% текущих совокупных доходов. Но чтобы ипотека не растянулась на всю жизнь, напряжёмся если надо и всё равно ограничимся 20-ю годами. Ипотечный калькулятор для нашей суммы кредита даёт сумму ежемесячных платежей в без малого 50 000р:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс