Информация

Блог им. koblents

МРСК Волги - дивиденд 12%

- 02 июня 2018, 10:58

- |

Невозможно пройти мимо того, что происходит с компанией МРСК Волги. Начнем с того, что по мультипликаторам это безусловный лидер (ну или во всяком случае один из безусловных лидеров) в энергетике. Компания стоит очень дешево.

Но что ее выделает в наших глазах, так это динамика ее финансовых показателей. Мы следим за компанией с 2012 года и видим, что это практически эталонный пример развития бизнеса. Здесь приведем только 2 главных драйвера, которые нам наиболее важны.

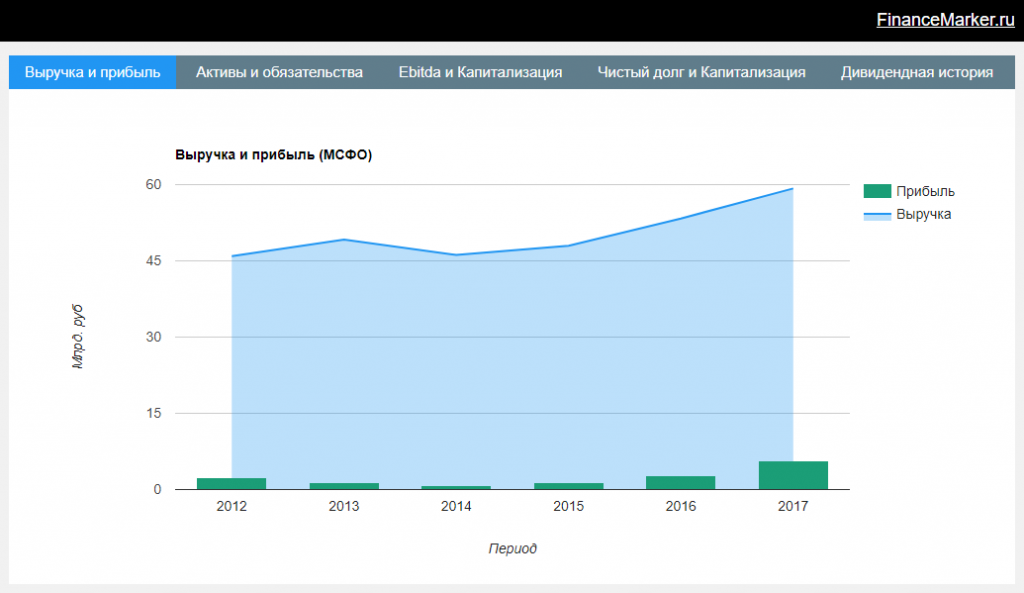

1. Рост чистой прибыли.

дивиденд 12%" title="МРСК Волги - дивиденд 12%" />

дивиденд 12%" title="МРСК Волги - дивиденд 12%" />

с 2014 года чистая прибыль компании выросла с 800 млн. рублей до 5.6 млрд, то есть в 7 раз. Это в принципе хорошо, но для нас это такой важный драйвер, потому что компания приняла дивидендную политику, согласно которой на дивиденды должна направлять не менее 50% своей чистой прибыли. И это уже сказывается на нас — в июне инвесторы получат дивиденд почти 12% от стоимости акций.

2. Снижение долга.

Второй главный драйвер — это планомерное снижение долга компании.

С 2014 года долг снизился с 24 до 12.7 млрд. рублей, то есть почти в 2 раза. Это очень хорошо, как минимум по 2 причинам. Во-первых снижение долга ведет к увеличению собственного капитала, что ведет к переоценке компании рынком (растет сама компания — вслед растет ее капитализация). Во-вторых меньший долг — это меньшие расходы на долг, а значит больше денег останется в чистой прибыли, а это опять хорошо для возможных дивидендов.

Инвестиционную рекомендацию опубликовали на financemarker.ru

Спасибо.

теги блога Роман Кобленц

- financemarker

- financemarker.ru

- NASDAQ

- Акции

- алроса

- анализ

- Аналитика

- АФК Система

- аэрофлот

- Банк Санкт-Петербург

- башнефть

- Бенджамин Грэхем

- Биржа

- брокеры

- ВТБ

- Газпром

- грамотный инвестор

- графики

- Деньги

- дивиденды

- Дмитрий Сухов

- доход

- дюрация

- ИИС

- инвестиции

- Интер РАО

- как стать богатым

- как стать трейдером

- как стать успешным

- Как стать успешным инвестором

- книги

- коронавирус

- Коршуновский ГОК

- кризис

- лензолото

- лукойл

- ММК

- Мосбиржа

- московская биржа

- МосЭнерго

- мрск волги

- МРСК Центра и Приволжья

- МТС

- мультипликаторы

- налоги

- налоговый вычет

- Налогообложение на рынке ценных бумаг

- начинающие трейдеры

- начинающий инвестор

- недооцененные акции

- недооцененные компании

- НЛМК

- новости

- новый год

- обзор рынка

- Облигации

- обучалка

- обучение

- отчетность

- ОФЗ

- ОФЗ облигации

- оффтоп

- портфель

- прогноз

- разумный инвестор

- распадская

- расчет мультипликаторов

- рекомендации

- Роман Кобленц

- Россети Ленэнерго

- российский рынок

- Российский рынок акций

- русполимет

- рынок

- сбербанк

- Северсталь

- семинар

- скринер акций

- спб

- СПб Биржа

- спекулянт

- спекуляции

- сша

- татнефть

- тгк1

- технический анализ

- тинькофф

- Трансаэро

- Транснефть

- трейдер

- Финам

- финансовый анализ

- Финансы

- фондовая биржа

- фондовый рынок

- ФСК Россети

- фундаментальный анализ

- фундаментальный обзор

- энергетика

- Юнипро

тут много вего казано и про рост прибыли в7 раз и про снижение долга почти в 2 раза. Но так с 2014 года и курс акции почти в 5 раз вырос.

Если бы за это времякурс вырос в 2-3 раза, тои дивдоходность была бы совсемдругая и о недооценёности можнобыло отписать.

А тут ещёфактор Россетей довлеет, которые с новымглавой весьма не лояльны к минорам. Ну а как из дочек можно деньги качать не через дивиденды, нам прекрасно показывает например Газпром.