SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналТестирование стратегий

Результаты тестирования опционных стратегий.

- 15 апреля 2013, 16:51

- |

Данные с мая 2011 по март 2013.

Вход в позицию за 30 дней до экспирации, выход в последний день.

( Читать дальше )

Вход в позицию за 30 дней до экспирации, выход в последний день.

( Читать дальше )

- комментировать

- 101 | ★7

- Комментарии ( 13 )

Тестирование опционных стратегий в Excel. Часть 3.

- 13 апреля 2013, 18:17

- |

Всем привет!

Судя по количеству просмотров и скачиванию тема анализа опционных позиций и тестирования на истории вполне актуальная. Немного доделал тот первый пример и вот что получилось.

Сначала про графики. Справа вверху улыбка волатильности. Слева внизу профиль текущей позиции. (коричневая линия наклон волатильности, показывает как может изменится волатильность при изменении цены). Остальное я думаю и так понятно.

Функционал. Кроме быстрого прогона позиции (Старт) и просмотра эквити (процедуру обработки ускорил) и прогона «шаг за шагом» (StepByStep) добавил профиль и учет изменения волатильности.

Как пользоваться. (см. предыдущий блог). Чтобы просто посмотреть результат жмем старт. Чтобы смотреть шаг за шагом, ставим галочку слева от StepByStep. Чтобы посмотреть профиль позиции жмем Профиль. Если жмете StepByStep и не хотите каждый раз жать Профиль, то поставьте галочку слева от кнопки Профиль. Если хотите смотреть обычный (стандартный) профиль, то уберите галочку Волатильность. Если Галочка стоит (Волатильность), то профиль рисуется с учетом изменения (возможного изменения) волатильности. (коричневая линия на графике).

( Читать дальше )

Судя по количеству просмотров и скачиванию тема анализа опционных позиций и тестирования на истории вполне актуальная. Немного доделал тот первый пример и вот что получилось.

Сначала про графики. Справа вверху улыбка волатильности. Слева внизу профиль текущей позиции. (коричневая линия наклон волатильности, показывает как может изменится волатильность при изменении цены). Остальное я думаю и так понятно.

Функционал. Кроме быстрого прогона позиции (Старт) и просмотра эквити (процедуру обработки ускорил) и прогона «шаг за шагом» (StepByStep) добавил профиль и учет изменения волатильности.

Как пользоваться. (см. предыдущий блог). Чтобы просто посмотреть результат жмем старт. Чтобы смотреть шаг за шагом, ставим галочку слева от StepByStep. Чтобы посмотреть профиль позиции жмем Профиль. Если жмете StepByStep и не хотите каждый раз жать Профиль, то поставьте галочку слева от кнопки Профиль. Если хотите смотреть обычный (стандартный) профиль, то уберите галочку Волатильность. Если Галочка стоит (Волатильность), то профиль рисуется с учетом изменения (возможного изменения) волатильности. (коричневая линия на графике).

( Читать дальше )

Тестирование опционных стратегий в Excel. часть 2. Продажа опционов.

- 13 апреля 2013, 00:13

- |

Стратегия : Продажа опционов Кол и Пут.

Описание : продаем опционы Кол и пут. Используем месячные контракты.

Выбор страйка : В день открытия позиции (30 дней до экспирации) округляем текущую цену фьючерса = центральный страйк. Для Пута выбираем страйк центральный страйк- 30000, для кола центральный страйк+30000. Если волатильность высокая, и опционы дорогие, то расширяем диапазон так, чтобы стоимость портфеля не сильно превышала среднюю в другие периоды.

Параметры для тестирования: Продажа 10Пут и 10Кол опционов. ГО примерно 30000, портфель при продаже 2000-5000 (все в пунктах). Закрытие позиции в день экспирации, или при отклонении эквити от максимума на 3000.

Опционы отдельно:

( Читать дальше )

Описание : продаем опционы Кол и пут. Используем месячные контракты.

Выбор страйка : В день открытия позиции (30 дней до экспирации) округляем текущую цену фьючерса = центральный страйк. Для Пута выбираем страйк центральный страйк- 30000, для кола центральный страйк+30000. Если волатильность высокая, и опционы дорогие, то расширяем диапазон так, чтобы стоимость портфеля не сильно превышала среднюю в другие периоды.

Параметры для тестирования: Продажа 10Пут и 10Кол опционов. ГО примерно 30000, портфель при продаже 2000-5000 (все в пунктах). Закрытие позиции в день экспирации, или при отклонении эквити от максимума на 3000.

Опционы отдельно:

( Читать дальше )

Тестирование опционных стратегий в Excel.

- 12 апреля 2013, 22:49

- |

Всем привет!

У опционных трейдеров очень часто возникает вопрос, как тестировать опционные стратегии? Попробую описать самый простой способ.

И так. Нам понадобится:

1.Excel (уменя Microsoft Office Excel 2003)

2.Данные с биржи РТС (ftp://ftp.rts.ru/pub/FORTS/volat_coeff/) вфайле ftp://ftp.rts.ru/pub/FORTS/volat_coeff/Volat_description.doc подробно описан формат данных.

3.Конвертор. Необходимо извлечь и обработать нужные нам данные.

Приступим.

Создаем на диске папку option (у меня она будет на диске h:\)

Скачиваем в неё файл ftp://ftp.rts.ru/pub/FORTS/volat_coeff/201303.7z. В нем данные за март 2013 года. Распаковываем архив в эту же папку.

Открываем Excel. Создаем новый файл. Называем лист «1». Сохраняем его как Конвертор.xls. На листе «1» создаем кнопку и называем ее, например, Старт. Кнопка должна исполнить функцию StartSplitTextFile.

В ячейке A1 указываем путь к нужному файлу H:\optiom\201303.csv. В ячейке A2 указываем необходимый нам контракт RTS-3.13. Создаем лист «2» потом он нам пригодится.

( Читать дальше )

У опционных трейдеров очень часто возникает вопрос, как тестировать опционные стратегии? Попробую описать самый простой способ.

И так. Нам понадобится:

1.Excel (уменя Microsoft Office Excel 2003)

2.Данные с биржи РТС (ftp://ftp.rts.ru/pub/FORTS/volat_coeff/) вфайле ftp://ftp.rts.ru/pub/FORTS/volat_coeff/Volat_description.doc подробно описан формат данных.

3.Конвертор. Необходимо извлечь и обработать нужные нам данные.

Приступим.

Создаем на диске папку option (у меня она будет на диске h:\)

Скачиваем в неё файл ftp://ftp.rts.ru/pub/FORTS/volat_coeff/201303.7z. В нем данные за март 2013 года. Распаковываем архив в эту же папку.

Открываем Excel. Создаем новый файл. Называем лист «1». Сохраняем его как Конвертор.xls. На листе «1» создаем кнопку и называем ее, например, Старт. Кнопка должна исполнить функцию StartSplitTextFile.

В ячейке A1 указываем путь к нужному файлу H:\optiom\201303.csv. В ячейке A2 указываем необходимый нам контракт RTS-3.13. Создаем лист «2» потом он нам пригодится.

( Читать дальше )

Софт для тестирования ТС на исторических данных

- 07 апреля 2013, 11:49

- |

Всем привет.

Хотелось бы узнать, существует ли в природе софт для тестирования ТС на исторических данных? Т.е. загружаешь котировки с финама, и торгуешь ручками путем нажатий кнопок Buy и Sell. Софт для тестирования алгоритмов не интересует.

Спасибо!

Хотелось бы узнать, существует ли в природе софт для тестирования ТС на исторических данных? Т.е. загружаешь котировки с финама, и торгуешь ручками путем нажатий кнопок Buy и Sell. Софт для тестирования алгоритмов не интересует.

Спасибо!

Stock# Studio. График эквити.

- 26 декабря 2011, 15:32

- |

Работа по созданию S# Studio идет полным ходом.

Дизайн первого варианта Студии будет лаконичным, максимальное внимание уделяется уникальным возможностям S# и внутренней начинке.

Сейчас мы хотим вам показать примеры того, как можно будет отображать график эквити в S# Studio.

Объединив всё то лучшее, что есть в других программах, мы оставляем пользователям выбор — какое конкретное отображение использовать при каких моментах тестирования.

Вариант 1.

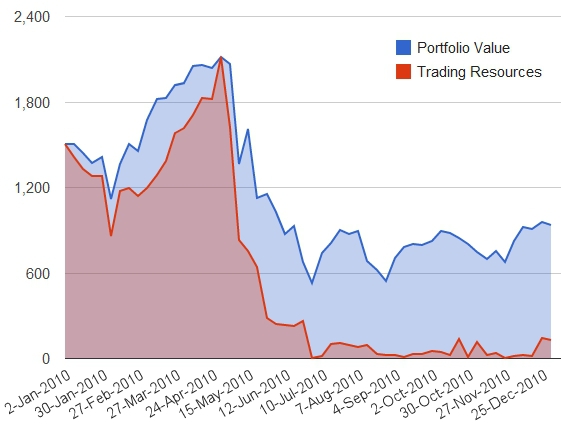

Данный график прекрасно позволяет понять, как изменялась эквити портфеля и при этом какой капитал использовался в сделках.

Возможно вам стоит где-то увеличить плечо, а где-то уменьшить?

Всё это вы сможете визуально оценить по данному графику.

Вариант 2.

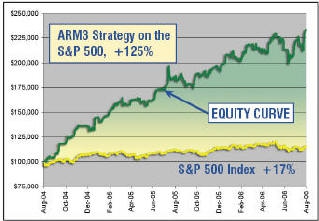

Не секрет, что для многих управляющих мерилом является базовый актив — S&P 500 для систем, торгующих на западных площадках и RTS для российских систем.

Именно данный график позволит чётко понимать кто есть кто — и стоит ли вкладывать деньги и дальше в систему, или лучше осуществить обычный Buy and Hold?

Вариант 3.

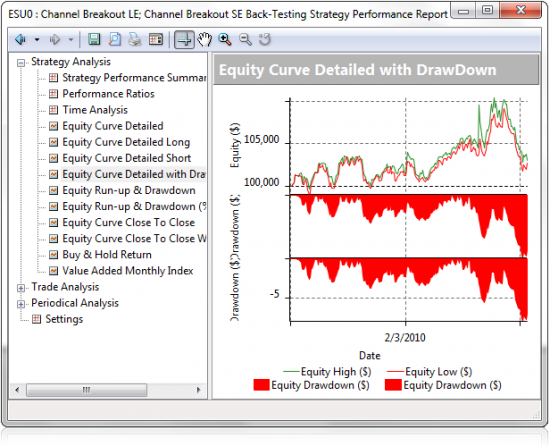

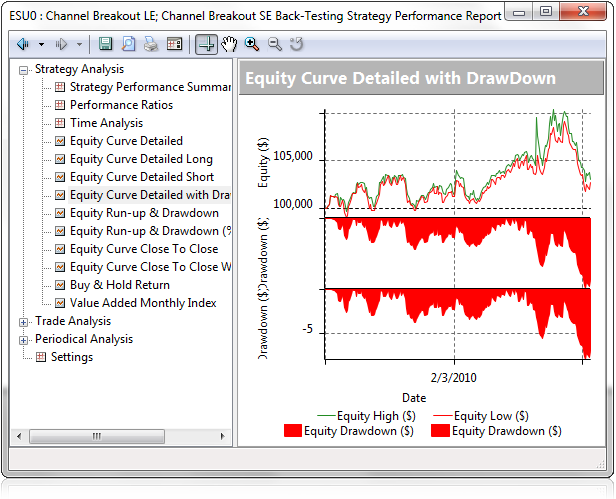

Стандартный график эквити, знакомый вам по многим пакетам (Wealth-Lab и другие).

Чётко видно на каких этапах были просадки по лонгам \ шортам, где система отработала на отлично.

Единственное отличие от других систем — мы всё объединили на одном графике. Ведь просадка неотделима от доходности.

Как видите, все графики полезны и каждый из них может помочь вам оценить систему на том или ином этапе тестирования.

Что дальше, что ещё может дать вам S# Studio?

Об этом вы узнаете в следующих постах.

Мы уверены, это будет лучшим продуктом на рынке! Оставайтесь с нами!

Дизайн первого варианта Студии будет лаконичным, максимальное внимание уделяется уникальным возможностям S# и внутренней начинке.

Сейчас мы хотим вам показать примеры того, как можно будет отображать график эквити в S# Studio.

Объединив всё то лучшее, что есть в других программах, мы оставляем пользователям выбор — какое конкретное отображение использовать при каких моментах тестирования.

Вариант 1.

Данный график прекрасно позволяет понять, как изменялась эквити портфеля и при этом какой капитал использовался в сделках.

Возможно вам стоит где-то увеличить плечо, а где-то уменьшить?

Всё это вы сможете визуально оценить по данному графику.

Вариант 2.

Не секрет, что для многих управляющих мерилом является базовый актив — S&P 500 для систем, торгующих на западных площадках и RTS для российских систем.

Именно данный график позволит чётко понимать кто есть кто — и стоит ли вкладывать деньги и дальше в систему, или лучше осуществить обычный Buy and Hold?

Вариант 3.

Стандартный график эквити, знакомый вам по многим пакетам (Wealth-Lab и другие).

Чётко видно на каких этапах были просадки по лонгам \ шортам, где система отработала на отлично.

Единственное отличие от других систем — мы всё объединили на одном графике. Ведь просадка неотделима от доходности.

Как видите, все графики полезны и каждый из них может помочь вам оценить систему на том или ином этапе тестирования.

Что дальше, что ещё может дать вам S# Studio?

Об этом вы узнаете в следующих постах.

Мы уверены, это будет лучшим продуктом на рынке! Оставайтесь с нами!

Как Потестить стратегию

- 25 декабря 2011, 21:21

- |

Друзья, а где нить можно найти пошаговый мангал как можно в какой нить пороге на истории Потестить стратегию на фьюч ри или сбер? На примере элементарного МА даже. Еще вопрос- а можно ли теснить на истории скальп стратегии? Буду очень благодарен за ссылки

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс