Информация

Новости тг-канал

Новости тг-каналТГк-1

Дочерние компании ГЭХа будут придерживаться 50% от прибыли МСФО по дивидендам за 2020 г

- 04 июня 2020, 12:19

- |

«Дивидендная политика принята, утверждена. По ней наши компании ТГК-1, „Мосэнерго“, ОГК-2 должны платить 50% по МСФО. Эта методика была утверждена в прошлом году и мы ее выполняем»

«На сегодняшний день в наших планах 50% от МСФО, есть решение ПАО „Газпром“, мы его выполняем. Собственно говоря, там, будут какие-то корректировочные решения, значит будем корректировать в сторону увеличения. Пока на сегодняшний день у нас 50% МСФО

За рассрочкой обращаться не будут

»Нет, в те сроки, в которые мы обязаны заплатить, мы в них и заплатим"

«Мы обеспечены ликвидностью, находимся в устойчивой финансово-экономической ситуации, готовы заплатить денежные средства в любой момент»

источник

- комментировать

- 293

- Комментарии ( 1 )

Дивидендный дайджест

- 01 июня 2020, 18:05

- |

- Владимир Литвинов

Всем привет, Друзья. По традиции, начнем неделю с новостей о дивидендах российских компаний. Прошлые дивидендные новости я актуально публиковал у себя в Telegram. Рекомендую подписаться!

Селигдар, проведя результативный год, рекомендовал выплатить рекордные дивиденды в размере 3 млрд рублей. С учетом ранее выплаченных дивидендов за 9 месяцев, доплата составит 1,42 рубля на обыкновенную акцию, что эквивалентно 5,8% доходности. Общая доходность за 2019 год превысит 11%. По префам оставшуюся часть прибыли решили не распределять.

Последний день для покупки — 24 июня 2020 года.

Детский мир неожиданно обрадовал своих акционеров. Совет директоров компании рекомендовал распределить часть чистой прибыли Общества по результатам 2019 финансового года: Выплатить дивиденды в размере 3,00 руб. на одну акцию. По текущим значениям доходность составит — 3,1%.

Последний день для покупки — 9 июля 2020 года.

( Читать дальше )

Дивиденды у дочек ГЭХа: смотрим вперёд

- 30 мая 2020, 11:25

- |

- Козлов Юрий

💰 Кстати, раз уж мы убедились, что Газпром и ГЭХ при начислении дивидендов действительно будут придерживаться нормы выплат 50% от ЧП по МСФО, почему бы нам не прикинуть размер дивидендов трёх публичных дочек ГЭХа, исходя из финансовых результатов компаний за последние 12 месяцев (т.е. ltm)?

Ведь надо уже смотреть вперёд, а не любоваться выплатами за минувший год, к тому же отчётности по МСФО за 1 кв. 2020 года компании уже благополучно представили, а значит пища для размышлений и расчётов имеется.

Сказано — сделано!

Как и следовало ожидать, уже по итогам первых трёх месяцев у Мосэнерго и ТГК-1 наблюдается давление на дивиденды, в то время как ltm-дивиденды у ОГК-2 как в абсолютном выражении, так и по доходности покоряют новые исторические максимумы. Уверен, эта тенденция сохранится и дальше.

Дивидендная доходность ОГК-2 оценивается на уровне 8,2% - Газпромбанк

- 29 мая 2020, 13:37

- |

Несмотря на то, что подход к расчету дивидендов (и соответственно их размер) был во многом ожидаем на фоне ранее объявленного решения о размере дивидендов ТГК-1, практическое подтверждение этого решения является умеренно позитивным для ОГК-2 в связи с привлекательным уровнем дивидендной доходности, которая сложилась в результате этого решения (~8,2%).Гончаров Игорь

Степанов Денис

«Газпромбанк»

Обзор 27.05. РТС, СНП 500.ТГК-1, ТГК-2, Тантал, НЛМК, Газпром нефть, Лукойл, Северсталь, МОЭСК И ДР.

- 27 мая 2020, 18:43

- |

>>ССЫЛКА НА ВИДЕО<<

Телеграмм канал https://t.me/FinancCompany

00:00 — РТС

02:07 — СНП 500

04:14 — ТГК-1

06:11 — ТГК-2

07:42 — МРСК ЦЕНТРА

09:35 — МРСК ЦЕНТР. И ПРИВОЛЖ.

12:00 — Россети

13:35 — МОЭСК

14:42 — Татнефть

16:50 — Северсталь

18:13 — Micron

20:30 — Momo

22:51 — Газпром нефть

23:25 — Лукойл

24:03 — Helmerich & Payne

27:00 — Chevron

28:53 — Conocophillips

30:38 — Consolidated edison

33:15 — Центр международной торговли

34:26 — НЛМК

35:27 — Тантал

-------------

ртс, ртс прогноз, снп500, снп 500, тгк-1, тгк-2, тгк 1, тгк 2, мрск центра, мрск центра и приволжья, россети, моэск, татнефть, северсталь,micron,momo, газпромнефть, газпром нефть, нефть, лукойл,helmerich & payne,chevron,chevron акции, conocophillips,consolidated edison, центр международной торговли, НЛМК, тантал, тантал акции, НЛМК акции, тгк-1 акции, тгк-2 акции, россети акции, моэск акции, татнефть акции, северсталь акции

ТГК-1 - Прибыль рсбу 1 кв 2020г: 4,093 млрд руб (-30% г/г); Прибыль мсфо 4,374 млрд руб (-27% г/г)

- 27 мая 2020, 13:40

- |

ТГК-1 рсбу/ мсфо

3 854 341 416 571 акций www.tgc1.ru/ir/shareholders/

Капитализация на 27.05.2020г: 50,816 млрд руб

Общий долг на 31.12.2018г: 29,792 млрд руб/ мсфо 43,069 млрд руб

Общий долг на 31.12.2019г: 28,117 млрд руб/ мсфо 50,831 млрд руб

Общий долг на 31.03.2020г: 18,781 млрд руб/ мсфо 40,455 млрд руб

Выручка 1 кв 2018г: 27,692 млрд руб/ мсфо 28,947 млрд руб

Выручка 2018г: 87,080 млрд руб/ мсфо 92,455 млрд руб

Выручка 1 кв 2019г: 29,690 млрд руб/ мсфо 31,901 млрд руб

Выручка 2019г: 90,837 млрд руб/ мсфо 97,256 млрд руб

Выручка 1 кв 2020г: 26,637 млрд руб/ мсфо 27,722 млрд руб

Прибыль 1 кв 2017г: 3,726 млрд руб/ Прибыль мсфо 3,966 млрд руб

Прибыль 2017г: 7,261 млрд руб/ Прибыль мсфо 7,928 млрд руб

Прибыль 1 кв 2018г: 4,621 млрд руб/ Прибыль мсфо 5,676 млрд руб

Прибыль 2018г: 7,099 млрд руб/ Прибыль мсфо 10,421 млрд руб

Прибыль 1 кв 2019г: 5,872 млрд руб/ Прибыль мсфо 5,980 млрд руб

Прибыль 2019г: 9,495 млрд руб/ Прибыль мсфо 7,990 млрд руб

Прибыль 1 кв 2020г: 4,093 млрд руб/ Прибыль мсфо 4,374 млрд руб

( Читать дальше )

Дивиденды ТГК-1 подтверждают переход компаний ГЭХ на выплату 50% прибыли по МСФО - Газпромбанк

- 27 мая 2020, 11:43

- |

Рекомендованный объем дивидендов составляет 50% от консолидированной чистой прибыли ТГК-1 по МСФО до учета доли миноритарных акционеров и соответствует доходности ~8% по отношению к цене акции до объявления рекомендации.

Такая рекомендация является практическим подтверждением того, что дочерние компании «Газпром энергохолдинга» осуществляют практический переход на выплату дивидендов в размере 50% от чистой прибыли по МСФО. Вероятность такого перехода рассматривалась как существенная после комментариев руководства «Газпрома» о намерении довести коэффициент дивидендных выплат в дочерних компаниях до 50% в ближайшее время, озвученных на Дне инвестора компании в начале 2020 г. Несмотря на это, практическое подтверждение данного подхода является позитивным фактором для инвестиционной истории ТГК-1.Гончаров Игорь

«Газпромбанк»

ТГК-1 - дивиденды по результатам 2019 года — рекомендация совета директоров

- 26 мая 2020, 12:00

- |

- Раскрывальщик

Акция: ТГК-1-1-ао

Дивиденд на акцию: 0,001036523 руб.

Общая сумма: 3 995 113 530.0 руб.

Дата закрытия реестра: 07.07.2020

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

О принятых советом директоров решениях.

2.1. Дата проведения заседания совета директоров: 22.05.2020 2.2. Дата составления и номер протокола заседания совета директоров: 25.05.2020 № 20 2.3. Кворум по вопросам повестки дня заседания имелся.

2.4. Содержание решений, принятых советом директоров акционерного общества:

ВОПРОС № 1: О рассмотрении вопросов, связанных с подготовкой и проведением годового Общего собрания акционеров Общества.

Об утверждении формы и текста бюллетеней для голосования на годовом Общем собрании акционеров Общества.

Решение принято большинством голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ: Утвердить форму и текст бюллетеня для голосования на годовом Общем собрании акционеров Общества, а также формулировки решений по вопросам повестки дня годового Общего собрания акционеров Общества, которые должны направляться в электронной форме (в форме электронных документов) номинальным держателям акций Общества, зарегистрированным в реестре акционеров Общества, согласно приложению 1 к протоколу.

ВОПРОС № 2: О рекомендациях и предложениях Общему собранию акционеров Общества по вопросам повестки дня годового Общего собрания акционеров Общества.

ВОПРОС 2.1.: О рекомендациях Общему собранию акционеров Общества по утверждению годовой бухгалтерской (финансовой) отчетности Общества, составленной по итогам 2019 финансового года.

Решение принято большинством голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ:

1. Принять к сведению годовую бухгалтерскую (финансовую) отчетность Общества за 2019 год.

2. Рекомендовать Общему собранию акционеров Общества утвердить годовую бухгалтерскую (финансовую) отчетность Общества за 2019 год согласно приложению 2 к протоколу.

ВОПРОС 2.2.: О рекомендациях Общему собранию акционеров Общества по распределению прибыли и убытков Общества по результатам 2019 года, в том числе о рекомендациях по размеру дивидендов по акциям Общества и порядку их выплаты.

Решение принято большинством в 3/4 голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ:

1. Рекомендовать Общему собранию акционеров Общества утвердить следующее распределение прибыли и убытков Общества за 2019 год, (тыс. руб.):

Нераспределенная прибыль(убыток) отчетного периода: 9 494 581,29

Распределить на:

Резервный фонд-0,00

Оставить в распоряжении Общества-5 499 467,76

Дивиденды-3 995 113,53

2. Рекомендовать Общему собранию акционеров Общества принять решение о выплате дивидендов по обыкновенным акциям Общества по результатам 2019 года в размере 0,001036523 рубля на одну обыкновенную акцию Общества в денежной форме в сроки, установленные действующим законодательством Российской Федерации.

3. Рекомендовать Общему собранию акционеров Общества определить дату составления списка лиц, имеющих право на получение дивидендов по обыкновенным акциям Общества по результатам 2019 года — 07 июля 2020 года (на конец операционного дня).

ВОПРОС 2.3.: О предварительном рассмотрении проекта Устава Общества в новой редакции.

Решение принято большинством голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ:

Рекомендовать Общему собранию акционеров утвердить Устав ПАО «ТГК-1» в новой редакции согласно приложению 3 к протоколу.

ВОПРОС 2.4.: О предварительном рассмотрении внутренних документов, регулирующих деятельность органов Общества, утверждение которых отнесено к компетенции Общего собрания акционеров Общества.

Решение принято большинством голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ: Предложить Общему собранию акционеров Общества:

1. Утвердить Положение об Общем собрании акционеров ПАО «ТГК-1» в новой редакции согласно приложению 4 к протоколу.

2. Утвердить Положение о Совете директоров ПАО «ТГК-1» в новой редакции согласно приложению 5 к протоколу.

3. Утвердить Положение о Генеральном директоре ПАО «ТГК-1» в новой редакции согласно приложению 6 к протоколу.

ВОПРОС 2.5.: О предложениях Общему собранию акционеров об отмене действия внутренних документов Общества.

Решение принято большинством голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ: Предложить Общему собранию акционеров Общества:

1. Отменить действие Положения о Правлении ПАО «ТГК-1».

2. Отменить действие Положения о Ревизионной комиссии ПАО «ТГК-1».

3. Отменить действие Положения о выплате членам Ревизионной комиссии ПАО «ТГК-1» вознаграждений и компенсаций.

ВОПРОС 2.6.: О рекомендациях Общему собранию акционеров по вопросу «Об утверждении аудитора Общества».

Решение принято большинством голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ:

Рекомендовать Общему собранию акционеров ПАО «ТГК-1» утвердить Акционерное общество «БДО Юникон» (юридический адрес: 117587, г. Москва, Варшавское шоссе, д.125, строение 1, секция 11, 3 эт., пом. I, ком.50; ИНН 7716021332, ОГРН 1037739271701, свидетельство о членстве в СРО аудиторов Ассоциация «Содружество» ОРНЗ 12006020340) в качестве аудитора, осуществляющего аудит бухгалтерской и консолидированной финансовой отчетности Общества за 2020 год.

ВОПРОС 2.7.: О рекомендациях Общему собранию акционеров о согласии на совершение сделок, в совершении которых имеется заинтересованность.

По пункту 1 решение не принято (решение принимается большинством голосов членов Совета директоров, не заинтересованных в совершении сделки, и отвечающих требованиям, установленным пунктом 3 статьи 83 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах».

По пунктам 2, 3 решение принято большинством голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ:

2. Рекомендовать Общему собранию акционеров ПАО «ТГК-1» дать согласие на совершение данных сделок на существенных условиях в соответствии с приложениями 7-8 к протоколу.

3. Лица, имеющие заинтересованность в совершении данных сделок, и основания их заинтересованности указаны в приложениях 7-8 к протоколу.

ВОПРОС № 3: О предварительном утверждении годового отчета Общества за 2019год.

Решение принято большинством голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ:

1. Предварительно утвердить годовой отчет Общества за 2019 год в соответствии с приложением 9 к протоколу.

2. Рекомендовать Общему собранию акционеров Общества утвердить годовой отчет Общества за 2019 год в соответствии с приложением 9 к протоколу.

2.5. Идентификационные признаки акций: Акции обыкновенные именные бездокументарные ГРН: 1-01-03388-D от 17.05.2005., ISIN: RU000A0JNUD0

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=7263

Дивиденды ТГК-1: https://smart-lab.ru/q/TGKA/dividend/

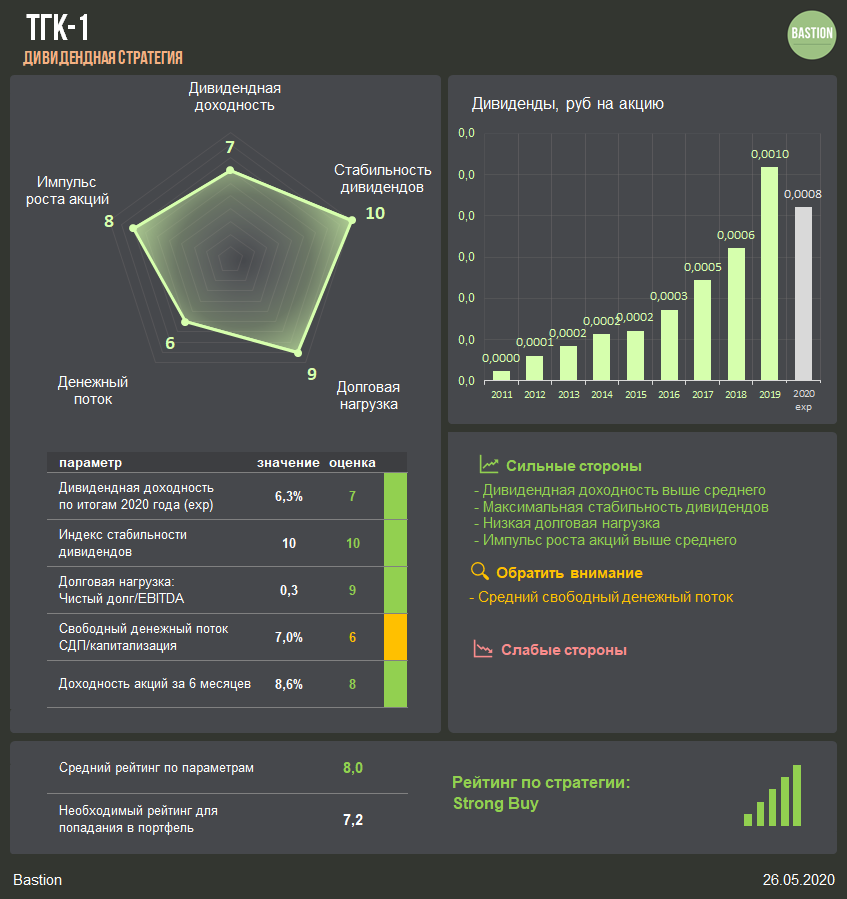

ТГК-1 увеличит дивиденды в 1,6 раз

- 26 мая 2020, 11:47

- |

дивиденды в 1,6 раз" title="ТГК-1 увеличит дивиденды в 1,6 раз" />

дивиденды в 1,6 раз" title="ТГК-1 увеличит дивиденды в 1,6 раз" />

Совет директоров энергокомпании рекомендовал дивиденды за 2019 год в 0,1036 коп на акцию. Рост в 1,6 раз, доходность 7,7%. Закрытие реестра: 7 июля 2020. Выплата составит 50% от прибыли по МСФО за 2019 год. Размер выплат ожидаем.

По итогам 2020 года выплаты ТГК-1 могут сократиться. Причина — снижение выручки и прибыли. У компании уменьшатся платежи за мощность с оптового рынка по договорам ДПМ. Кроме того, во II квартале на 10-15% упадет выручка от генерации из-за пандемии. В базовом сценарии прибыль в 2020 году составит 6,5 млрд руб. При коэффициенте выплат в 50%, доходность дивидендов-2020 к текущей цене находится на уровне 6,3%.

DivRus — Strong Buy. Несмотря на ожидаемое падение дивидендов, их доходность останется на приемлемом уровне. Это позволяет акциям ТГК-1 остаться в дивидендном портфеле. На высокий рейтинг также влияет невысокая долговая нагрузка и хорошая стабильности выплат. Тем не менее, из-за риска падения финансовых результатов вес акции в портфеле лучше держать небольшим.

Telegram Bastion

ТГК‑1 - дивиденды 0,001 руб

- 26 мая 2020, 10:11

- |

закр реестра дивидендов — 07 июля 2020 года

ГОСА — 22 июня

закр реестра ГОСА — 28 мая

сообщение

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс