SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналСтоп

Супер!

- 27 апреля 2016, 16:36

- |

Самое прикольное когда, открыл сделку и пока стоп выставляешь, видишь, что цена уже вплотную к нему подобралась :)

- комментировать

- Комментарии ( 2 )

GBPJPY сопровождение сделки

- 27 апреля 2016, 02:36

- |

Доброго времени суток! Давно здесь не был. Спасибо аналитику с facebook — оказывается он здесь тоже свою страничку ведет. Я буду в основном видео-ролики свои предлагать вашему вниманию, а посвящены они торговле в прямом эфире. Итак, ролик «GBPJPY сопровождение сделки»

( Читать дальше )

( Читать дальше )

SBER (Сбербанк) перевод стоп-ордера на 115.00 ; МТС 244; RASP 25.15

- 12 апреля 2016, 12:08

- |

Подробнее о платных смс сигналах для входа в позицию ЗДЕСЬ

Подъем стоп-ордера до 115

перевод стоп-ордера на 115.00 ; МТС 244; RASP 25.15")

( Читать дальше )

Подъем стоп-ордера до 115

перевод стоп-ордера на 115.00 ; МТС 244; RASP 25.15")

( Читать дальше )

Новые стоп-ордера для ММК; Роснефть; Сбербанк; МТС; Распадская

- 11 апреля 2016, 13:15

- |

С утра мы получили достаточно хороший ход практически по все акциям, которые входили в рассылку как на прошлой неделе, так и сегодня.

Новые сработавшие акции как минимум можно переставить на б/у уровень, остальные под минимумы (либо выше) сегодняшнего дня.

MAGN (ММК) stop 24.20;

ROSN (Роснефть) stop 314,20;

SBER (Сбербанк) stop 1139;

MTSS (МТС) stop 240

RASP (Распадская) stop 24.45

( Читать дальше )

Новые сработавшие акции как минимум можно переставить на б/у уровень, остальные под минимумы (либо выше) сегодняшнего дня.

MAGN (ММК) stop 24.20;

ROSN (Роснефть) stop 314,20;

SBER (Сбербанк) stop 1139;

MTSS (МТС) stop 240

RASP (Распадская) stop 24.45

( Читать дальше )

О соотношении стопа к профиту

- 05 апреля 2016, 19:17

- |

Прочитал такую интересную статью на английском о том, как ставить стопы и тейки. Вообще, в последнее время меня заботит вопрос — как взять максимум от движения.

Еще раз убедился в том, что я правильно сомневался в мифе о том, что тейк-профит всегда должен быть больше стоп-лосса в 2-3 и более раз.

Рассматривается такой пример. Пусть есть лотерея, которая стоит 1$, а выигрыш в ней 1000 000$. Казалось бы, соотношение 1: 1000 000 риск к доходности — это фантастика для трейдера и выгодная сделка. Но это не так. Дело в том, что если 2 миллиона человек купят такую лотерею, то мат. ожидание выигрыша составит: (1 / 2000 000) * 1000 000 — 1 = 0,5 — 1 = — 0,5. То есть покупая за 1$ лотерею, нам в долгосрочной перспективе будет возвращаться только 0,5$.

То же самое и в трейдинге. Ваш тейк профит может быть далеко от стопа, но какова вероятность того, что этот тейк профит будет достигнут до того, как снимут ваш стоп? Особенно, если ваш стоп меньше волатильности на этом таймфрейме? Я думаю, вероятность будет сильно меньше 1. А вот вероятность снятия стопа, который меньше волатильности — около 1.

То есть этот немаловажный аспект тоже надо учитывать. Не все это знают, надеюсь, будет полезно.

Еще раз убедился в том, что я правильно сомневался в мифе о том, что тейк-профит всегда должен быть больше стоп-лосса в 2-3 и более раз.

Рассматривается такой пример. Пусть есть лотерея, которая стоит 1$, а выигрыш в ней 1000 000$. Казалось бы, соотношение 1: 1000 000 риск к доходности — это фантастика для трейдера и выгодная сделка. Но это не так. Дело в том, что если 2 миллиона человек купят такую лотерею, то мат. ожидание выигрыша составит: (1 / 2000 000) * 1000 000 — 1 = 0,5 — 1 = — 0,5. То есть покупая за 1$ лотерею, нам в долгосрочной перспективе будет возвращаться только 0,5$.

То же самое и в трейдинге. Ваш тейк профит может быть далеко от стопа, но какова вероятность того, что этот тейк профит будет достигнут до того, как снимут ваш стоп? Особенно, если ваш стоп меньше волатильности на этом таймфрейме? Я думаю, вероятность будет сильно меньше 1. А вот вероятность снятия стопа, который меньше волатильности — около 1.

То есть этот немаловажный аспект тоже надо учитывать. Не все это знают, надеюсь, будет полезно.

Охота за российскими акциями и на американские дивиденды. 01.04.16

- 01 апреля 2016, 09:41

- |

Первое апреля… и понеслись очередные шутки и подколs.

Бирже все равно на эту окружающую мишуру. Там шуток не понимают и никак не реагируют на них.

Сегодня есть несколько компаний интересных для среднесрочного захода на российских площадках. Одна из них Сбербанк.

О других подробнее...

Что касается американских, то несмотря на выплаты дивидендов, список для новых покупок еще предстоит сформировать. А вот закрыть пришлось большинство по следящим стопам. К сожалению, рынок не захотел прибавить нам профита. Но ведь ему все равно кто ты и какой сегодня день :)

( Читать дальше )

Бирже все равно на эту окружающую мишуру. Там шуток не понимают и никак не реагируют на них.

Сегодня есть несколько компаний интересных для среднесрочного захода на российских площадках. Одна из них Сбербанк.

О других подробнее...

Что касается американских, то несмотря на выплаты дивидендов, список для новых покупок еще предстоит сформировать. А вот закрыть пришлось большинство по следящим стопам. К сожалению, рынок не захотел прибавить нам профита. Но ведь ему все равно кто ты и какой сегодня день :)

( Читать дальше )

Завтра платят кв. дивиденды 01.04.16. (Охота за дивидендами). Наши раз в год, НО...

- 31 марта 2016, 16:38

- |

Не смотря на близкие даты закрытия реестров и на запланированные скорых выплатах, вчера закрыли большинство сделок по следящим стопам.

Прибыль по ним превысила дивиденды иногда в три раза, поэтому недополученные дивы с лихвой окупились полученной прибылью. Но поток выплат продолжается и следующая партия компаний готова поделиться частью дохода с акционерами уже завтра.

. Наши раз в год, НО...")

полный список на сайте там же вскоре отразятся и вчерашние закрытые сделки

( Читать дальше )

Прибыль по ним превысила дивиденды иногда в три раза, поэтому недополученные дивы с лихвой окупились полученной прибылью. Но поток выплат продолжается и следующая партия компаний готова поделиться частью дохода с акционерами уже завтра.

. Наши раз в год, НО...")

полный список на сайте там же вскоре отразятся и вчерашние закрытые сделки

( Читать дальше )

Они платят дивиденды 31.03.16. (Охота за дивидендами). Сдвигаем стоп.

- 30 марта 2016, 14:18

- |

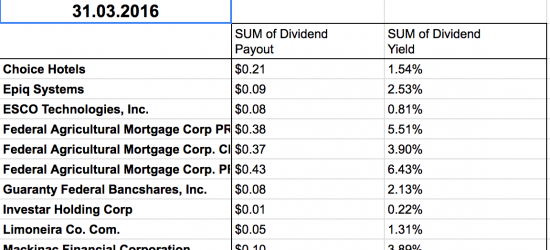

В отличие от вчерашнего дня дивидендных выплат, сегодня в три раза меньше компаний, которые делятся завтра частью квартальной прибыли с акционерами:

дивиденды 31.03.16. (Охота за дивидендами). Сдвигаем стоп." title="Они платят дивиденды 31.03.16. (Охота за дивидендами). Сдвигаем стоп." />

дивиденды 31.03.16. (Охота за дивидендами). Сдвигаем стоп." title="Они платят дивиденды 31.03.16. (Охота за дивидендами). Сдвигаем стоп." />

полный список на сайте

Но благодаря вчерашнему росту на американских рынке, многие компании, которые заранее покупались для дивидендной стрижки, уже в 2-3 раза перекрыли прибылью сумму дивидендов. Поэтому, если вас мучает жадность и хочется еще больше, то просто поставьте стопы на уровень прибыли равной дивидендным выплатам, тогда ничего не потеряете.

PS книжку «Живи на дивиденды» по прежнему можно скачать бесплатно в PDF здесь

дивиденды 31.03.16. (Охота за дивидендами). Сдвигаем стоп." title="Они платят дивиденды 31.03.16. (Охота за дивидендами). Сдвигаем стоп." />

дивиденды 31.03.16. (Охота за дивидендами). Сдвигаем стоп." title="Они платят дивиденды 31.03.16. (Охота за дивидендами). Сдвигаем стоп." />полный список на сайте

Но благодаря вчерашнему росту на американских рынке, многие компании, которые заранее покупались для дивидендной стрижки, уже в 2-3 раза перекрыли прибылью сумму дивидендов. Поэтому, если вас мучает жадность и хочется еще больше, то просто поставьте стопы на уровень прибыли равной дивидендным выплатам, тогда ничего не потеряете.

PS книжку «Живи на дивиденды» по прежнему можно скачать бесплатно в PDF здесь

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс