SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналСпреды

Покупка FESX

- 04 января 2012, 22:50

- |

Ниже модель покупки DJ Euro STOXX 50(FESX).

ES+YM+TF:

1000 контрактов по FESX * 2x:

Это модель с довольно большой надежностью (еще нужно добавить DAX).

ES+YM+TF:

1000 контрактов по FESX * 2x:

Это модель с довольно большой надежностью (еще нужно добавить DAX).

- комментировать

- 50

- Комментарии ( 4 )

"Десять баксов-то не лишние" и немного нефти.

- 21 ноября 2011, 22:55

- |

Тем, кто покупал смерть Каддафи через спред WTI-Brent уже думаю можно фиксировать прибыль. Причины:

1. Для того чтобы спред вышел в ноль нужны более серьезные причины, чем ожидания возобновления поставок из Ливии.

2. Десять баксов то не лишние.

Gold vs. DX chart

- 08 ноября 2011, 19:32

- |

Это далеко не идеальный вариант, но для примера подойдет.

Спред между золотом и долларовым индексом с дальностью в три недели.

Внутри дня интересно работает, на недельных отрезках также.

Читать дальше

Спред между золотом и долларовым индексом с дальностью в три недели.

Внутри дня интересно работает, на недельных отрезках также.

Читать дальше

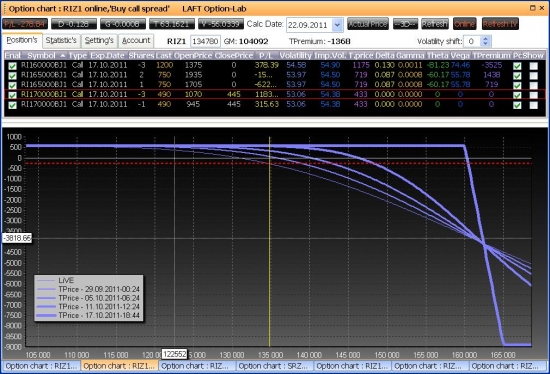

Учимся торговать опционами. Call Ratio Spread. Внимание! Трансформация - 2

- 22 сентября 2011, 18:45

- |

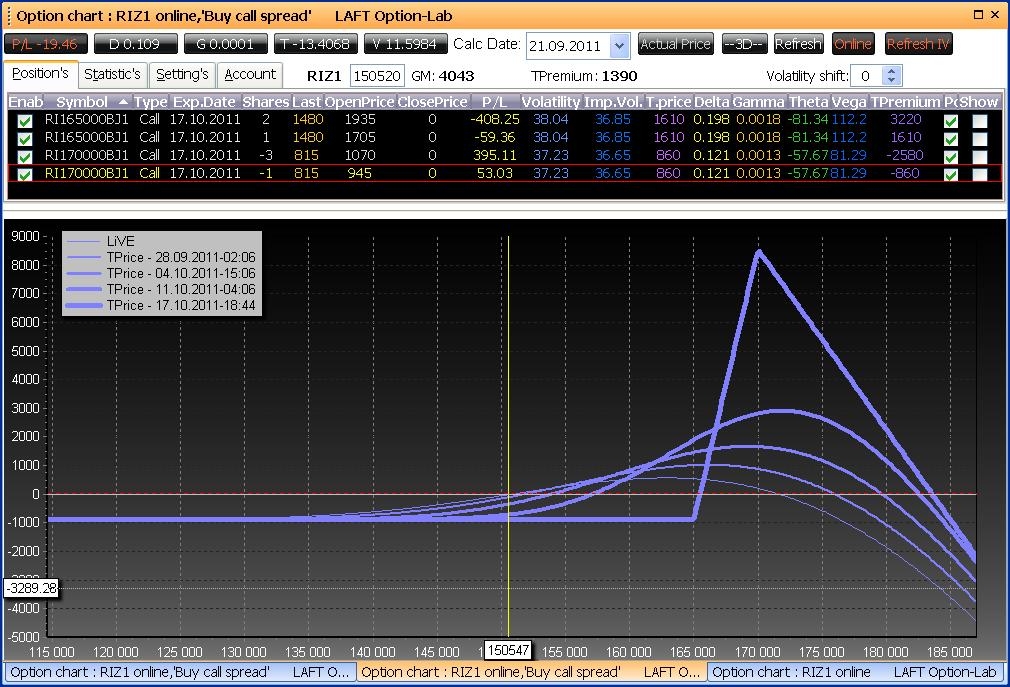

После обвального падения ризы спреды были трансформированы еще раз.

Вот что было http://smart-lab.ru/blog/17052.php

А вот что стало:

Не густо? Так оно и есть. Иногда думаю, что лучше ничего не делать вообще ))) Но мы же учимся торговать, обмениваемся опытом, проводим разведку боем. ГО минимальное. Риски присутствуют, но приемлемые. Друзья-опционщики-форумчане помогают. Все хорошо!

P.s. Очень интересно, что скажут сэнсэи…

Вот что было http://smart-lab.ru/blog/17052.php

А вот что стало:

Не густо? Так оно и есть. Иногда думаю, что лучше ничего не делать вообще ))) Но мы же учимся торговать, обмениваемся опытом, проводим разведку боем. ГО минимальное. Риски присутствуют, но приемлемые. Друзья-опционщики-форумчане помогают. Все хорошо!

P.s. Очень интересно, что скажут сэнсэи…

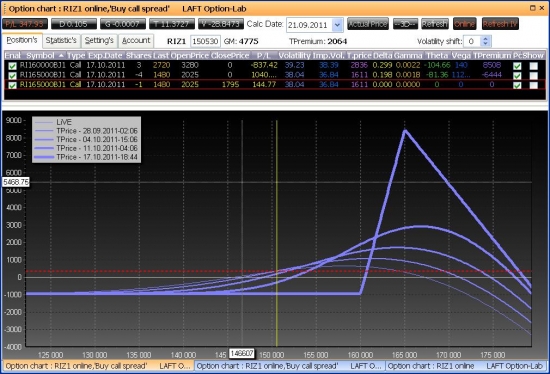

Учимся торговать опционами. Call Ratio Spread. Внимание! Трансформация.

- 21 сентября 2011, 14:01

- |

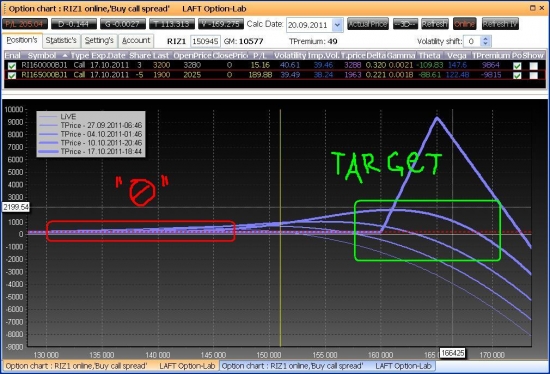

Пообщавшись вчера вечером с сэнсэями-опционщиками, решил добавить запас прочности открытым вчера спредам http://smart-lab.ru/blog/16958.php

Ниже результирующие профили и сделки.

Кто повторяет и не разберется со сделками — пишите в комменты — отвечу.

Ниже результирующие профили и сделки.

Кто повторяет и не разберется со сделками — пишите в комменты — отвечу.

Учимся торговать опционами. Call Ratio Spread. To Deal Again!

- 20 сентября 2011, 17:37

- |

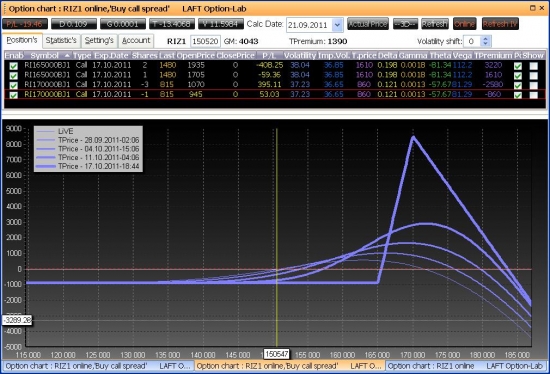

Вновь мой топик посвящен спредам. Кто осваивает опционы — может «попробовать на зуб» приведенные ниже спреды.

Вначале о рынке. Основная гипотеза (h0) — дно либо было, либо рядом, поэтому до экспирации в октябре рынок будет подрастать, диапозон 160 — 165 по РИЗе выглядит вполне рабочим (покрайней мере сейчас). Волатильность будет снижаться.

Альтернативная гипотеза (h1) — негативный сценарий, рынок валится либо стоит на месте, h0 отвергается :)

Открываем два ратио спреда на коллах:

Первый спред уходит в «0» если h0 отвергается.

( Читать дальше )

Вначале о рынке. Основная гипотеза (h0) — дно либо было, либо рядом, поэтому до экспирации в октябре рынок будет подрастать, диапозон 160 — 165 по РИЗе выглядит вполне рабочим (покрайней мере сейчас). Волатильность будет снижаться.

Альтернативная гипотеза (h1) — негативный сценарий, рынок валится либо стоит на месте, h0 отвергается :)

Открываем два ратио спреда на коллах:

Первый спред уходит в «0» если h0 отвергается.

( Читать дальше )

Учимся торговать опционами. Колл ратио спред - Добавляем!

- 29 августа 2011, 17:47

- |

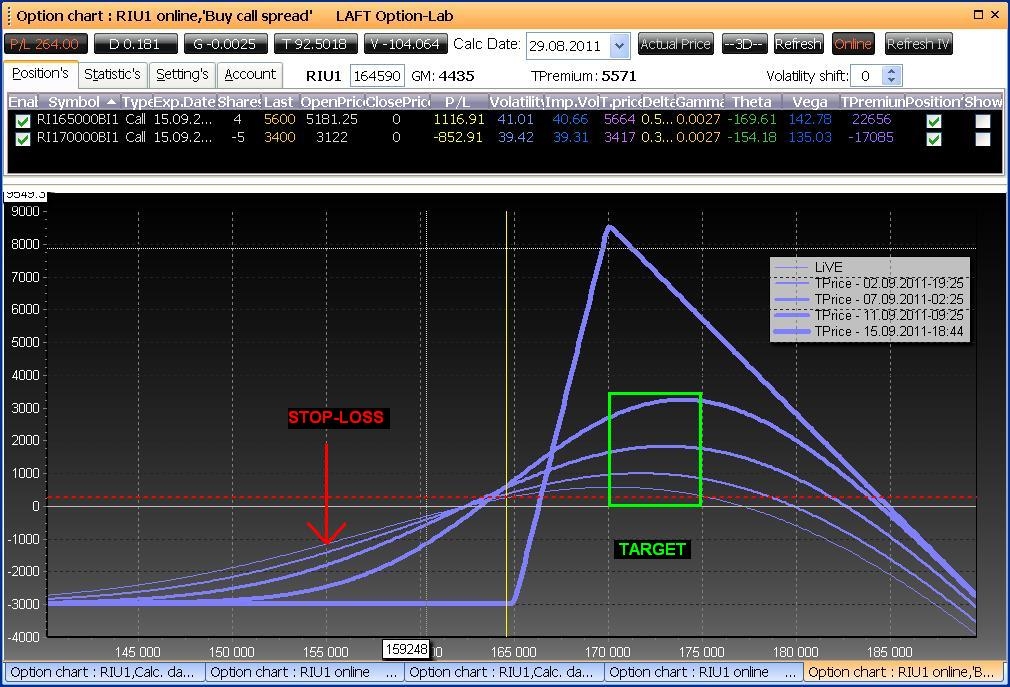

После выступления BB в пятницу стало понятно, что рынки хотят расти.

Причем:

a) Хотят расти после падения (т.е. вероятно не резко)

b) Зона минимальных выплат по опционам 170-175

c) В том же районе находится сопротивление

d) RTSVX обновил лои!

e) До экспирации осталось 17 дней

На ум приходит только ратио спред на коллах с вершиной в районе 170-175. Стоп — ниже уровня поддержки — сейчас примерно 155. Если цена пойдет в ожидаемый район 170-175 спред заработает на Дельте, Веге и Тэте — временном распаде.

Ниже картинки профиля. Все цены реальные — поза открыта сегодня в 16-30. Новичкам советую попробовать этот спред.

Важно, чтобы Вега была «правильная» — на росте падала, а на падении росла :)

( Читать дальше )

Причем:

a) Хотят расти после падения (т.е. вероятно не резко)

b) Зона минимальных выплат по опционам 170-175

c) В том же районе находится сопротивление

d) RTSVX обновил лои!

e) До экспирации осталось 17 дней

На ум приходит только ратио спред на коллах с вершиной в районе 170-175. Стоп — ниже уровня поддержки — сейчас примерно 155. Если цена пойдет в ожидаемый район 170-175 спред заработает на Дельте, Веге и Тэте — временном распаде.

Ниже картинки профиля. Все цены реальные — поза открыта сегодня в 16-30. Новичкам советую попробовать этот спред.

Важно, чтобы Вега была «правильная» — на росте падала, а на падении росла :)

( Читать дальше )

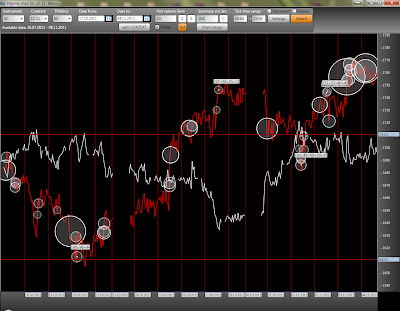

Учимся торговать опционами. Осваиваем спреды.

- 19 июля 2011, 19:04

- |

Сегодня мы осваиваем стратегию — покупка пут спреда.

Стратегия направленная: при движении базового актива вниз имеем положительную вариационну маржу, вверх — отрицательную.

Положительные моменты:

— отношение доходность/риск = 11 / 3

— гладкие «греки»: гамма и тета

— малая отрицательная тета

Отрицательные:

— положительная текущая вега (при падении волатильности будет убыток)

— «изогнутая» вега, т.е. меняющаяся с положительной на отрицательную при падении базового актива

— отрицательная дельта (при росте БА будет убыток)

Торговая идея: базовый актив (фьючерс на индекс РТС) не проходит уровень сопротивления 193000 — 195000 и начинает снижаться.

Реализация: покупка ближнего пут спреда 180 — 185

Стоп-лосс: фьючерс превышает 195000

Расчетный убыток при стоп-лоссе: 1000 руб.

Максимальный убыток*: 3000 руб.

Максимальная прибыль*: 11000 руб.

Период удержания: до конца недели.

* До экспирации позиция не будет удерживаться.

( Читать дальше )

Стратегия направленная: при движении базового актива вниз имеем положительную вариационну маржу, вверх — отрицательную.

Положительные моменты:

— отношение доходность/риск = 11 / 3

— гладкие «греки»: гамма и тета

— малая отрицательная тета

Отрицательные:

— положительная текущая вега (при падении волатильности будет убыток)

— «изогнутая» вега, т.е. меняющаяся с положительной на отрицательную при падении базового актива

— отрицательная дельта (при росте БА будет убыток)

Торговая идея: базовый актив (фьючерс на индекс РТС) не проходит уровень сопротивления 193000 — 195000 и начинает снижаться.

Реализация: покупка ближнего пут спреда 180 — 185

Стоп-лосс: фьючерс превышает 195000

Расчетный убыток при стоп-лоссе: 1000 руб.

Максимальный убыток*: 3000 руб.

Максимальная прибыль*: 11000 руб.

Период удержания: до конца недели.

* До экспирации позиция не будет удерживаться.

( Читать дальше )

Brent vs Light

- 13 июня 2011, 22:51

- |

По-моему, на ресурсе еще не было всеобъемлющего обсуждения — от чего зависит спред между этими сортами нефти, о чем может говорить отклонение в ту или иную сторону, какие исторически сигналы этот спред подает.

Прошу в комментарии свои мысли, ссылки, материалы.

От себя могу сказать, что:

1) текущий спред (почти 22 доллара) я никогда не наблюдал, и мне кажется, что за этим что-то должно произойти существенное, что сдвинет рынок нефти (и наш заодно).

2) традиционно, лайт как более качественный сорт стоит подороже (в 2008/2009 он был +2+5), и -22 выглядят сейчас как сюрреализм (для меня).

3) понятно, что брент — это больше европа, плюс многое зависит от загрузки перерабатывающих мощностей для нефти соотв.сорта (но эти данные не отслеживаю).

Буду благодарен за умные и аргументированные мысли )

Прошу в комментарии свои мысли, ссылки, материалы.

От себя могу сказать, что:

1) текущий спред (почти 22 доллара) я никогда не наблюдал, и мне кажется, что за этим что-то должно произойти существенное, что сдвинет рынок нефти (и наш заодно).

2) традиционно, лайт как более качественный сорт стоит подороже (в 2008/2009 он был +2+5), и -22 выглядят сейчас как сюрреализм (для меня).

3) понятно, что брент — это больше европа, плюс многое зависит от загрузки перерабатывающих мощностей для нефти соотв.сорта (но эти данные не отслеживаю).

Буду благодарен за умные и аргументированные мысли )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс