Информация

Новости тг-канал

Новости тг-каналОпцион

Можно делать так?: у меня 100 акций стоимостью 100 р. Я продаю опционы call этих акций со страйком 150. Если цена не достигнет 150 то я заработаю премию, если да то просто продам акции по 150 р.

- 07 декабря 2015, 22:14

- |

- ответить

- Ответы ( 16 )

ПРОДОЛЖЕНИЕ ЭКСПЕРИМЕНТА. 5% за 12 дней на опционах RI. День 2-5. Депозит 1.000.000 рублей.

- 07 декабря 2015, 20:57

- |

Продолжаю очередной публичный «эксперимент» по торговле опционами с целью от 5% за 12 дней.

Вот начало, описание и первый день: http://smart-lab.ru/blog/294742.php

Вот итоги и результаты первого «эксперимента» (текущий — второй): http://smart-lab.ru/blog/199125.php

День 2 (4 декабря).

На рынке все прошло по прогнозу. ОПЕК не стал сокращать квот, RI рванул вниз, а волатильность резко подскочила.

( Читать дальше )

Фиксировать прибыль по опционной стратегии на Si ?

- 06 декабря 2015, 20:35

- |

Фиксировать прибыль по опционной стратегии на Si ?

Добрый, хотелось узнать ваше мнение по стратегиям:

Итак подведем итоги недели и нашей позиции

Доходность по варианту №1 составляет на пятницу 85 840 рублей

изменения по по доходности: от 50 000 до 90 000 рублей

Доходность по варианту №2 составляет на пятницу 99 415 рублей

изменения по по доходности: от 20 000 до 124 000 рублей

Напомню что изночально 2 декабря мы на 100 000 рублей приобрели 69 000 декаберьские коллы

более подробно о причинах описанно (здесь) в одном варианте мы через пару часов свели риски на ноль, во втором оставили чисто направленную позицию вверх

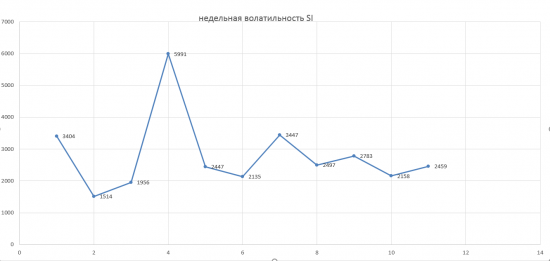

Недельная волатильность по базовому активу увеличилось, но ненамного можно ожидать продолжение роста ...

USD/Rub до линии сопротивление еще есть потенциал, на графике отмечено пробой нашего входа по опционам .

НЕФТЬ описывал здесь

RTS отработал ГИП и закрыл неделю на минимальных значениях за 8 недель

Спасибо за внимание, просьба ставьте плюсики и комментируйте всегда открыт к диалогу.

С уважением Rinatius

Вложи 100 000 рублей получи 330 000 или отрабатываем пробой на опционах

- 02 декабря 2015, 12:29

- |

пока тыкал кнопочки цена опционов уже подскочила,

но суть осталось, получение максимальной прибыли при пробое, как это можно достичь с огранниченом риском

рассматрим сценарий пробоя в ближайшее время 67 рублей за один американский бакс на споте (график).

Минимальная цель в этом случае 69 покупаем на 100 000 рублей 69 колов максимальный риск в этом случае наши 100 000 рублей ,

а вот доходность не ограничена, но мы же с вами не сумасшедшие и при пробое можем ограничить свой доход и убрать риски но это только при сценарии пробоя о чем расскажу позже если все таки пробьем )

( Читать дальше )

Опционщики, посоветуйте брокера для опционов на CME и опционов на баки Германии, в частности на Дойч банк

- 27 ноября 2015, 16:08

- |

Сбер лонг

- 26 ноября 2015, 13:34

- |

Тета выходных дней.

- 21 ноября 2015, 13:22

- |

Исходя из анализа писем, поступающих на мой сайт, можно сделать вывод, что большинство людей, интересующихся опционами, полагает, что тета распадается линейно. Конечно, на длительном временном отрезке, тета распадается со скоростью, которую показывает опционный калькулятор. Например, если калькулятор показывает, что тета опциона равна 25 рублей, то большинство опционщиков будут уверены, что они получат эти 25 рублей к началу следующей торговой сессии. А в случае выходных?

Тета выходных дней исчезает из опционов к концу торговой сессии в пятницу!

Маркет-мейкеры — не дураки (в основном). От них бесплатных денег не дождешься. Если бы «выходная» тета оставалась в опционах к окончанию пятничной торговой сессии, то другие трейдеры начали бы продавать такие опционы. И в понедельник утром, на открытии торговой сессии, закрыли бы свои позиции, получив всю «выходную» тету.

Что делают маркет-мейкеры? Простую вещь. Они начинают убирать «выходную» тету как можно раньше. Например: где-то в полдень четверга они переводят часы в своей программе для котировок на пятницу. Переводя стрелки часов вперед, они уменьшают теоретическую стоимость опционов. Да, конечно, можно уменьшить прогноз по волатильности, но тогда в понедельник его придется опять изменять. А переводя время вперед, никаких лишних манипуляций делать не надо.

К началу пятничной торговой сессии в котировальной программе уже стоит субботнее время. К концу этой сессии на часах маркет-мейкеров уже воскресенье.

( Читать дальше )

И еще один вопрос. Вчера взял опционов CALL на РТС. Сегодня вроде как цена поднялась, а свободные средства уменшились

- 19 ноября 2015, 14:21

- |

Все сказанно в названии

- 11 ноября 2015, 02:22

- |

Все сказанно в названии, простая книга для продвинутых юзеров. Где простым языком без формул Блека Шоуза можно сказать на пальцах автор обьесняет азы опционной спекуляции.

Книга 5 +

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс