SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналОБЛИГАЦИИ

В этом разделе находятся новости и прогнозы по рынку облигаций в России и мире. Если вы хотите, чтобы ваши записи на смартлабе добавлялись в этот раздел, добавляйте тег "облигации".

Взгляд на предстоящую неделю; 14-18 ноября.

- 13 ноября 2011, 03:53

- |

Неделя выдалась волатильной, после чуть ли не панического падения в среду, американский рынок быстро выкупили и уже в пятницу вышли на новые недельные хаи.

Неделя выдалась волатильной, после чуть ли не панического падения в среду, американский рынок быстро выкупили и уже в пятницу вышли на новые недельные хаи.

У нас же рынок выглядел слабо на этом фоне. Слишком уж красивый и волнующий был разворот среды, чтобы так быстро откупиться учитывая ментальность нашего рынка, ветераны поймут о чем я.

Евро был не менее изящен, 650 пунктов от хая среды до лоев четверга и до уровней закрытия пятницы.

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 11 )

Bloomberg: сокращение банками ЕС объема «проблемных» гособлигаций может усугубить кризис

- 08 ноября 2011, 16:31

- |

Европейские банки, в том числе BNP Paribas SA и Commerzbank AG, избавляются от гособлигаций «проблемных» стран себе в убыток, что может вызвать усугубление кризиса в еврозоне, свидетельствуют данные агентства Bloomberg.

Крупнейший французский банк BNP Paribas списал Греции примерно 60% от всего объема греческих суверенных облигаций, находящихся на его балансе, что примерно равняется 2,094 млрд евро по банковскому портфелю.

Немецкий Commerzbank в текущем году сократил позиции по гособлигациям Греции, Ирландии, Италии, Португалии и Испании на 22% — до 13 млрд евро. При этом чистый убыток банка в III квартале 2011 года составил 687 млн евро против прибыли в размере 113 млн за аналогичный период 2010-го.

Британскому Barclays за III квартал также удалось снизить совокупный чистый риск по суверенным долгам проблемных стран еврозоны — Греции, Ирландии, Италии, Португалии и Испании — на 31%, до 8 млрд евро.

( Читать дальше )

Крупнейший французский банк BNP Paribas списал Греции примерно 60% от всего объема греческих суверенных облигаций, находящихся на его балансе, что примерно равняется 2,094 млрд евро по банковскому портфелю.

Немецкий Commerzbank в текущем году сократил позиции по гособлигациям Греции, Ирландии, Италии, Португалии и Испании на 22% — до 13 млрд евро. При этом чистый убыток банка в III квартале 2011 года составил 687 млн евро против прибыли в размере 113 млн за аналогичный период 2010-го.

Британскому Barclays за III квартал также удалось снизить совокупный чистый риск по суверенным долгам проблемных стран еврозоны — Греции, Ирландии, Италии, Португалии и Испании — на 31%, до 8 млрд евро.

( Читать дальше )

подскажите где посмотреть доходность облигаций италии

- 07 ноября 2011, 14:42

- |

подскажите где посмотреть доходность облигаций италии

Банки спешно избавляются от облигаций еврозоны.

- 03 ноября 2011, 17:05

- |

Банки, включая BNP Paribas и ING, избавляются от гособлиагций еврозоны на миллиарды евро, сокращая зависимость от проблемных стран валютного блока. Ожидается, что все больше кредиторов будут спасаться бегством от кризиса еврозоны, пока лидеры Европы обсуждают возможность вывести из блока Грецию.

«Рыночная стоимость долгов стран, за которыми внимательнее всего следят, скорее всего, продолжит снижаться, по мере того как банки избавляются от суверенных бондов», — предупредил в среду управляющий директор Института международных финансов Чарльз Даллара.

Институт, представляющий 450 финансовых компаний, половина которых из Европы, написал в письме лидерам «большой двадцатки» накануне саммита в Каннах, что распродажа государственных облигаций стала результатам ужесточения требований к капиталам и ликвидности банков.

Среди покупателей бондов могут быть хедж-фонды, но главным участником вторичного рынка облигаций все же считают Европейский центральный банк.

( Читать дальше )

«Рыночная стоимость долгов стран, за которыми внимательнее всего следят, скорее всего, продолжит снижаться, по мере того как банки избавляются от суверенных бондов», — предупредил в среду управляющий директор Института международных финансов Чарльз Даллара.

Институт, представляющий 450 финансовых компаний, половина которых из Европы, написал в письме лидерам «большой двадцатки» накануне саммита в Каннах, что распродажа государственных облигаций стала результатам ужесточения требований к капиталам и ликвидности банков.

Среди покупателей бондов могут быть хедж-фонды, но главным участником вторичного рынка облигаций все же считают Европейский центральный банк.

( Читать дальше )

Спрэд доходности десятилетних греческих и немецких облигаций вырос на 0.74% и достиг нового рекордного уровня в 23.54%

- 02 ноября 2011, 14:31

- |

Спрэд доходности десятилетних греческих и немецких облигаций вырос на 0.74% и достиг нового рекордного уровня в 23.54%

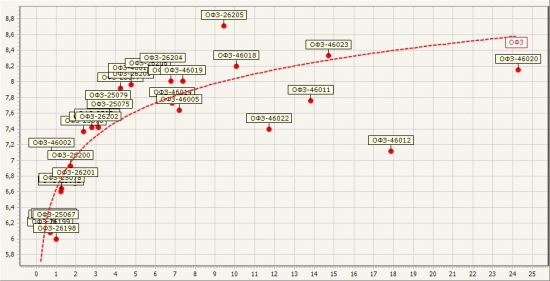

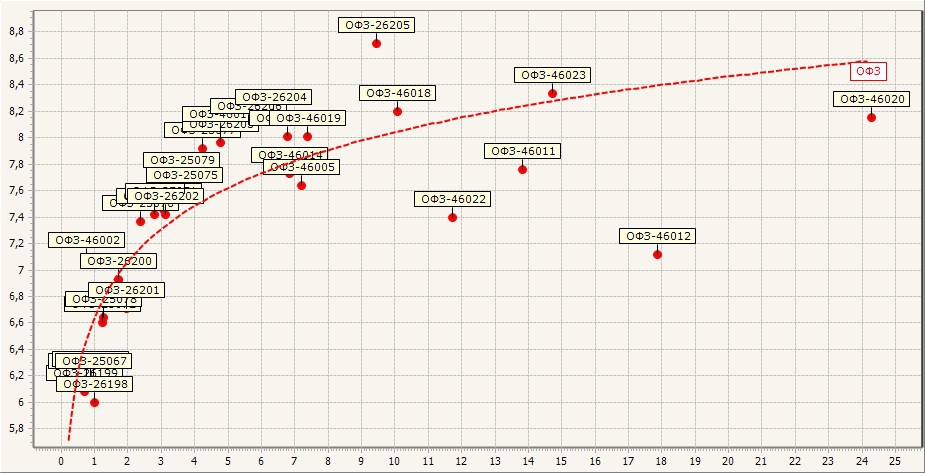

Fix. Состояние доходностей корп. облигаций относительно кривой ОФЗ (+ динамика изменения ОФЗ)

- 01 ноября 2011, 12:21

- |

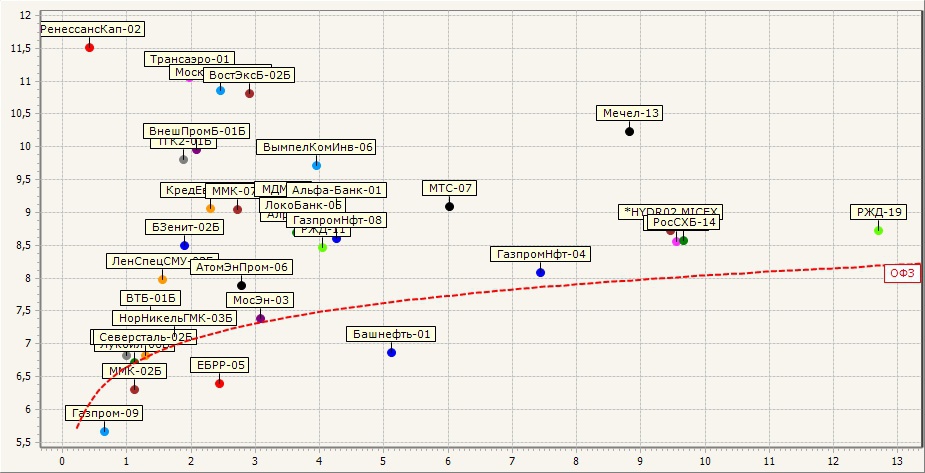

Давно я не писал про облигации — безусловно необходимо восполнить этот «пробел».

Итак, для начала, — кривая доходности ОФЗ:

Динамика роста доходностей (фактически, «старт» кривой доходности, первые точки на графике) выглядит следующим образом:

1. 20-е числа августа — 3,25-3,5%

2. 10-е числа сентября — 3,5-4%

3. 20-е числа сентября — 4-4,5%

4. конец октября — 5-6%

Хотя, на текущий момент, рост несколько замедлился — можно преположить продолжение роста доходностей ОФЗ (ближний конец) к 7% на конец года.

Также, Вашему вниманию предлагаю ОФЗ + корпоративные облигации:

( Читать дальше )

Итак, для начала, — кривая доходности ОФЗ:

Динамика роста доходностей (фактически, «старт» кривой доходности, первые точки на графике) выглядит следующим образом:

1. 20-е числа августа — 3,25-3,5%

2. 10-е числа сентября — 3,5-4%

3. 20-е числа сентября — 4-4,5%

4. конец октября — 5-6%

Хотя, на текущий момент, рост несколько замедлился — можно преположить продолжение роста доходностей ОФЗ (ближний конец) к 7% на конец года.

Также, Вашему вниманию предлагаю ОФЗ + корпоративные облигации:

( Читать дальше )

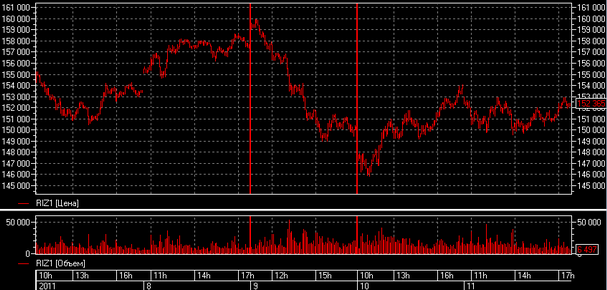

Почему суетятся евро-чиновники?

- 19 октября 2011, 21:04

- |

- Тимофей Мартынов

Мы знаем, что доверие инвесторов на рынке гособлигаций Испании и Италии резко ухудшилось, в результате чего ЕЦБ вынужден был начать скупать облигации этих стран, удерживая доходности облигаций на низком уровне.

До конца 2014 года года Италии потребуется занять 622 млрд евро, а Испании 281 млрд евро. Если Европа вовремя не подсуетится, и не вернет доверие инвесторов — кто будет одалживать этим странам? Опять ЕЦБ? Поэтому им сейчас надо показать инвесторам пару трилямов, чтобы те поверили, что их вложения в бонды Испании и Италии под 5% годовых — это выгодное и безопасное вложение средств.

Что сейчас с доходностями бондов Италии+Испании?

До конца 2014 года года Италии потребуется занять 622 млрд евро, а Испании 281 млрд евро. Если Европа вовремя не подсуетится, и не вернет доверие инвесторов — кто будет одалживать этим странам? Опять ЕЦБ? Поэтому им сейчас надо показать инвесторам пару трилямов, чтобы те поверили, что их вложения в бонды Испании и Италии под 5% годовых — это выгодное и безопасное вложение средств.

Что сейчас с доходностями бондов Италии+Испании?

Майкл Льюис. Покер Лжецов

- 19 октября 2011, 13:54

- |

Недавно я прочитал книгу Майкла Льюиса «Покер лжецов». Книга, написанная от имени автора, служившего в 80-х годах в инвестиционном банке Salomon Brothers, весьма ярко повествует о буме иппотечных облигаций США. В ней довольно подробно описывается процесс превращения ипотечных закладных добропорядочных американских домовладельцев в ипотечные облигации и сложные производные инструменты на основе их.

Недавно я прочитал книгу Майкла Льюиса «Покер лжецов». Книга, написанная от имени автора, служившего в 80-х годах в инвестиционном банке Salomon Brothers, весьма ярко повествует о буме иппотечных облигаций США. В ней довольно подробно описывается процесс превращения ипотечных закладных добропорядочных американских домовладельцев в ипотечные облигации и сложные производные инструменты на основе их. Этот рассказ способен полностью погрузить читателя в атмосферу торгового зала инвестиционного банка того времени, и если бы сейчас у меня было настроение «проповедовать морали», я бы поставил запятую с тире и перечислил бы стандартный набор благочестивых выражений, которые могли бы украсить речь любого христианина или проповедника, — но только не трейдера.

Единственным недостатком этой книги я назвал бы отсутствие в некоторых частях повествования поступательного движения во времени и событиях. Т.е. в начале рассказ может вестись о 1985 годе, потом сразу же о 1979-м, а потом запросто о 1987-м, — согласитесь, тяжело выстраивать последовательность событий, когда повествование ведётся с подобной временной чехардой )

( Читать дальше )

Держатели госбумаг Греции могут не согласиться на увеличение потерь выше уровня в 21%-представитель интересов частных держателей облигаций.

- 17 октября 2011, 09:43

- |

Управляющий директор Института международных финансов (Institute of International Finance) Чарльз Даллара считает, что держатели греческих облигаций могут не согласиться на увеличение потерь выше уровня в 21%.

Как сказал он в интервью Financial Times, увеличение потерь от списания греческих облигаций может подтолкнуть инвесторов к продаже суверенных долгов других стран еврозоны, что окажет дестабилизирующий эффект на евро.

Ч.Даллара, который является одним из основных переговорщиков, представляющих интересы частных держателей облигаций, подверг критике европейских лидеров за задержку с реализацией июльского соглашения, которое предусматривает обмен погашаемых в ближайшие несколько лет греческих облигаций на бумаги с более длительным периодом обращения.

«Мы не видим, какая причина непреодолимой силы заставляет вернуться к сделке. Сделка есть сделка», — сказал он.

Противодействие держателей облигаций может затруднить согласование европейскими лидерами нового плана помощи для Греции, который позволил бы сократить ее долговую нагрузку до устойчивого уровня.

( Читать дальше )

Как сказал он в интервью Financial Times, увеличение потерь от списания греческих облигаций может подтолкнуть инвесторов к продаже суверенных долгов других стран еврозоны, что окажет дестабилизирующий эффект на евро.

Ч.Даллара, который является одним из основных переговорщиков, представляющих интересы частных держателей облигаций, подверг критике европейских лидеров за задержку с реализацией июльского соглашения, которое предусматривает обмен погашаемых в ближайшие несколько лет греческих облигаций на бумаги с более длительным периодом обращения.

«Мы не видим, какая причина непреодолимой силы заставляет вернуться к сделке. Сделка есть сделка», — сказал он.

Противодействие держателей облигаций может затруднить согласование европейскими лидерами нового плана помощи для Греции, который позволил бы сократить ее долговую нагрузку до устойчивого уровня.

( Читать дальше )

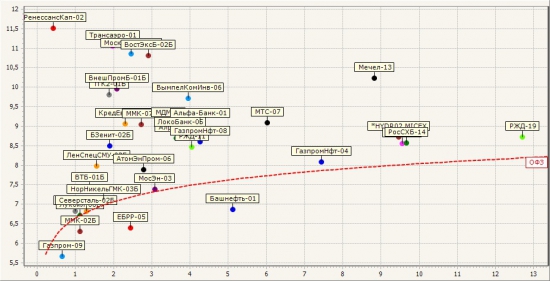

Облигационный рынок ОФЗ (кривая регрессии)

- 03 октября 2011, 13:08

- |

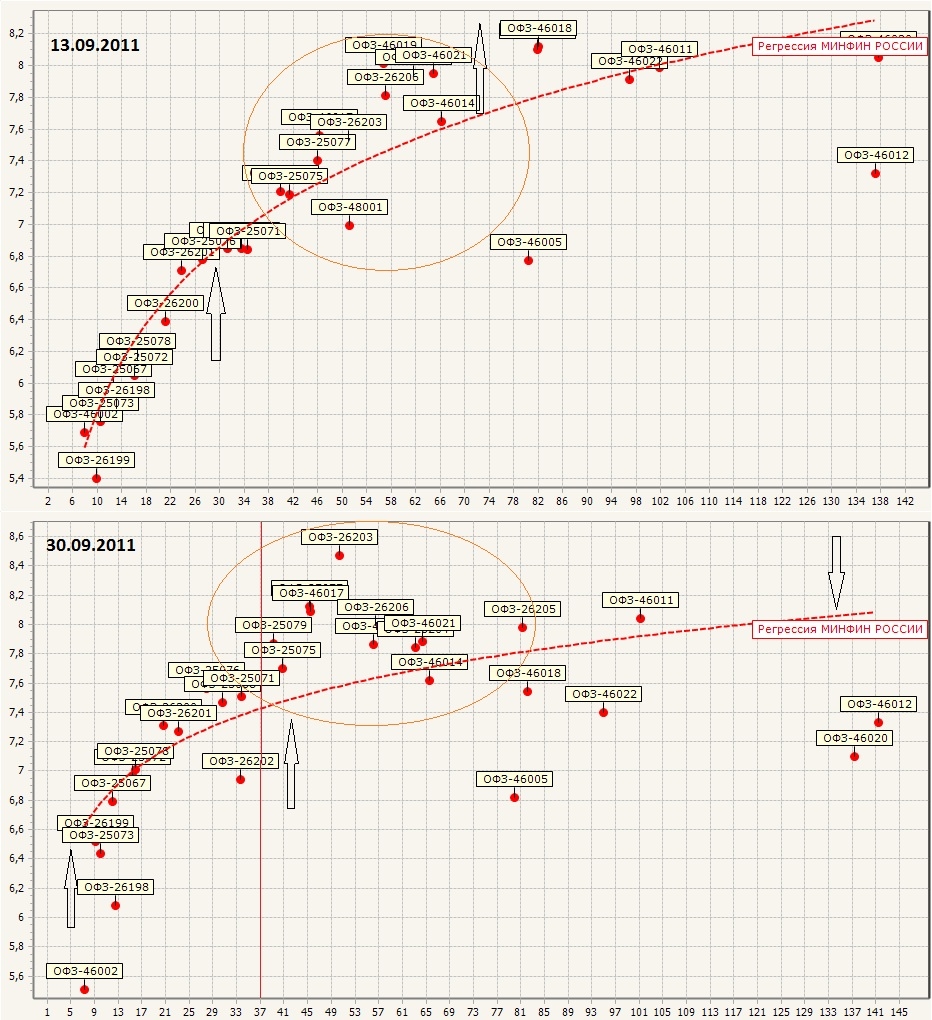

Прошло 2 недели с момента написания прошлых раздумий. Как и прогнозировалось в прошлый раз началось движение по снижению цен на эмитенты, что приводит к росту доходностей на среднесрочные бумаги, отмечаю снижение интереса к дальним...

Как и предполагалось ранее кривая начинает приобретать более «плоский» вид.

В основном, за счет снижения цен и роста доходностей на коротном и среднем промежутках цен — особенно резкого роста нет, но «напряженность» в бумагах с фиксированной доходностью — безусловно присутствует...

Как и предполагалось ранее кривая начинает приобретать более «плоский» вид.

В основном, за счет снижения цен и роста доходностей на коротном и среднем промежутках цен — особенно резкого роста нет, но «напряженность» в бумагах с фиксированной доходностью — безусловно присутствует...

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс