SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналНмтп

Аналитики сохраняют рекомендацию покупать бумаги Группы НМТП и Global Ports

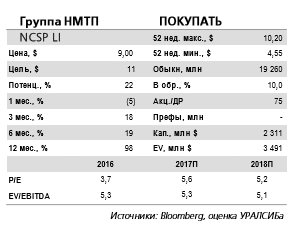

- 13 июля 2017, 12:31

- |

Грузооборот в морских портах продолжает расти

Грузооборот в российских морских портах вырос на 11,3% год к году... Вчера Ассоциация морских торговых портов (АСОП) сообщила, что грузооборот в российских портах увеличился на 11,3% (здесь и далее год к году) до 384 млн т за 1 п/г 2017 г. Объемы перевалки угля выросли на 16,2% до 75 млн т, нефти на 16% до 129 млн т, нефтепродуктов на 4,6% до 72 млн т, контейнеров на 14,2% до 24 млн т, зерна на 32,1% до 16 млн т, минеральных удобрений на 4,8% до 8,5 млн т, а объем перевалки металлургической продукции практически не изменился (рост на 0,1% до 15 млн т).

… благодаря углю и нефти. Рост показателей отмечен практически по всем основным типам грузов. Главным фактором, определяющим рост показателей отрасли, остается увеличение экспортных объемов угля и нефти. Кроме того, высокими темпами растут объемы перевалки зерна и грузов в контейнерах.

Грузооборот в российских морских портах вырос на 11,3% год к году... Вчера Ассоциация морских торговых портов (АСОП) сообщила, что грузооборот в российских портах увеличился на 11,3% (здесь и далее год к году) до 384 млн т за 1 п/г 2017 г. Объемы перевалки угля выросли на 16,2% до 75 млн т, нефти на 16% до 129 млн т, нефтепродуктов на 4,6% до 72 млн т, контейнеров на 14,2% до 24 млн т, зерна на 32,1% до 16 млн т, минеральных удобрений на 4,8% до 8,5 млн т, а объем перевалки металлургической продукции практически не изменился (рост на 0,1% до 15 млн т).

… благодаря углю и нефти. Рост показателей отмечен практически по всем основным типам грузов. Главным фактором, определяющим рост показателей отрасли, остается увеличение экспортных объемов угля и нефти. Кроме того, высокими темпами растут объемы перевалки зерна и грузов в контейнерах.

Стивидоры находятся в хорошей форме. Показатели говорят о том, что экспортные грузопотоки продолжают увеличиваться, и перевалка экспортных грузов на морских терминалах остается одной из точек роста российской экономики. Мы сохраняем рекомендацию ПОКУПАТЬ бумаги Группы НМТП и Global Ports.Уралсиб

- комментировать

- Комментарии ( 0 )

У группы НМТП есть аргументы против решения антимонопольной службы, и в итоге сумма штрафов может быть существенно снижена

- 30 июня 2017, 12:01

- |

Рассмотрение иска НМТП к ФАС снова перенесено

Арбитражный суд Москвы отложил на 20 июля рассмотрение иска ПАО «НМТП» к Федеральной антимонопольной службе по делу о тарифах в порту Новороссийск.

Заседание снова перенесено. По сообщению Интерфакса, Арбитражный суд Москвы отложил на 20 июля рассмотрение иска ПАО «НМТП» к Федеральной антимонопольной службе (ФАС) России по делу о тарифах в порту Новороссийск. Cуд счел возможным отложить судебное заседание в связи с необходимостью ознакомиться с большим объемом документов. Ранее суд уже переносил рассмотрение дела в связи с необходимостью предоставления информации и копий материалов антимонопольного дела в объеме 19 томов.

Арбитражный суд Москвы отложил на 20 июля рассмотрение иска ПАО «НМТП» к Федеральной антимонопольной службе по делу о тарифах в порту Новороссийск.

Заседание снова перенесено. По сообщению Интерфакса, Арбитражный суд Москвы отложил на 20 июля рассмотрение иска ПАО «НМТП» к Федеральной антимонопольной службе (ФАС) России по делу о тарифах в порту Новороссийск. Cуд счел возможным отложить судебное заседание в связи с необходимостью ознакомиться с большим объемом документов. Ранее суд уже переносил рассмотрение дела в связи с необходимостью предоставления информации и копий материалов антимонопольного дела в объеме 19 томов.

ФАС требует перечислить в бюджет 9,74 млрд руб. Ранее генеральный директор НМТП Султан Батов заявил, что компания намерена оспорить предписание ФАС. В апреле ФАС выдала предписание Новороссийскому морскому торговому порту перечислить в бюджет доход в сумме 9,74 млрд руб. (что составляет, по нашим оценкам, около четверти от EBITDA группы за прошлый год), полученный в результате злоупотребления доминирующим положением на рынке. На наш взгляд, у Группы НМТП есть аргументы против решения антимонопольной службы, и в итоге сумма штрафов может быть существенно снижена.Уралсиб

Евраз - долговая нагрузка продолжит сокращаться

- 16 июня 2017, 12:27

- |

Евраз завершил продажу Находкинского морского торгового порта

Сделка была одобрена миноритарными акционерами. Вчера Евраз объявил о завершении сделки по продаже 100% акций Находкинского морского торгового порта своему мажоритарному акционеру Lanebrook Limited. Сделка, сумма которой составила 354 млн долл., классифицируется как сделка с заинтересованностью и была одобрена миноритарными акционерами.

Пятилетнее соглашение с портом должно закрыть потребности Евраза в перевалке грузов на Дальнем Востоке. В рамках сделки Евраз и Находкинский МТП заключили пятилетнее соглашение, которое должно обеспечить потребности Евраза в перевалке грузов в дальневосточном бассейне. На наш взгляд, цена Находкинского МТП, установленная в рамках сделки, выглядит адекватно и соответствует среднему уровню значений мультипликаторов российских стивидорных компаний.

Сделка была одобрена миноритарными акционерами. Вчера Евраз объявил о завершении сделки по продаже 100% акций Находкинского морского торгового порта своему мажоритарному акционеру Lanebrook Limited. Сделка, сумма которой составила 354 млн долл., классифицируется как сделка с заинтересованностью и была одобрена миноритарными акционерами.

Пятилетнее соглашение с портом должно закрыть потребности Евраза в перевалке грузов на Дальнем Востоке. В рамках сделки Евраз и Находкинский МТП заключили пятилетнее соглашение, которое должно обеспечить потребности Евраза в перевалке грузов в дальневосточном бассейне. На наш взгляд, цена Находкинского МТП, установленная в рамках сделки, выглядит адекватно и соответствует среднему уровню значений мультипликаторов российских стивидорных компаний.

Долговая нагрузка продолжит сокращаться. Долговая нагрузка Евраза сокращается, но остается на высоком уровне. Так, по состоянию на конец 2016 г. долговая нагрузка компании по коэффициенту Чистый долг/EBITDA превышала 3. Чистые поступления от сделки составляют 295 млн долл., что соответствует примерно 6% от размера чистого долга компании по состоянию на конец 2016 г., или почти половине ее свободного денежного потока за прошлый год. В ходе последней телефонной конференции, посвященной результатам за 2016 г., менеджмент подтвердил приоритет сокращения долга над выплатой дивидендов. На наш взгляд, вне зависимости от того, будут ли выплачены спецдивиденды, кредитные метрики Евраза в 2017 г. продолжат улучшаться, а спреды его бумаг сужаться.Уралсиб

Рост грузооборота НМТП обусловлен с/х товарами (прежде всего зерном) и углем

- 16 июня 2017, 12:04

- |

Грузооборот группы НМТП за 5 месяцев увеличился на 1,4%, до 63,5 млн тонн

Грузооборот терминалов группы НМТП в январе-мае 2017 года составил 63,5 млн тонн, что на 1,4% больше показателя за аналогичный период прошлого года, говорится в сообщении головной компании группы. Перевалка наливных грузов НМТП в январе-мае снизилась на 0,7%, до 48,58 млн тонн. Перевалка навалочных грузов увеличилась на 30,3%, до 6,5 млн тонн. Объем перевалки генеральных грузов упал на 8,1%, до 5,7 млн тонн. Контейнерооборот группы вырос на 20,2%, до 252 тыс. TEU.

Грузооборот терминалов группы НМТП в январе-мае 2017 года составил 63,5 млн тонн, что на 1,4% больше показателя за аналогичный период прошлого года, говорится в сообщении головной компании группы. Перевалка наливных грузов НМТП в январе-мае снизилась на 0,7%, до 48,58 млн тонн. Перевалка навалочных грузов увеличилась на 30,3%, до 6,5 млн тонн. Объем перевалки генеральных грузов упал на 8,1%, до 5,7 млн тонн. Контейнерооборот группы вырос на 20,2%, до 252 тыс. TEU.

Основной рост грузооборота был обеспечен с/х товарами (прежде всего зерном) и углем. В тоже время снижение продемонстрировали нефть и нефтепродукты, также серьезно сократилась перевалка леса, ЖРС и химических грузов. Отметим, заметное увеличение контейнерооборота, что свидетельствует об оживлении импорта.Промсвязьбанк

НМТП - суммарный грузооборот терминалов группы за январь-май 2017 года +1,4% г/г.

- 15 июня 2017, 10:17

- |

Суммарный грузооборот терминалов группы НМТП за январь-май 2017 года +1,4% и составил 63,47 млн тонн

пресс-релиз

пресс-релиз

Группа НМТП, Global Ports - новость, о поддержке судом Приморского порта в деле против ФАС, позитивна для всех ставидоров

- 09 июня 2017, 11:41

- |

Группа НМТП: суд поддержал Приморский порт в деле против ФАС

Приморский торговый порт (ПТП) входит в Группу НМТП. В 2016 году ФАС обвинила ПТП в нарушении антимонопольного законодательства, потребовав снизить тарифы на перевалку нефти и нефтепродуктов и перевести их из долларов в рубли. ПТП подала в суд на ФАС, и вчера Арбитражный суд согласился с позицией ПТП.

Приморский торговый порт (ПТП) входит в Группу НМТП. В 2016 году ФАС обвинила ПТП в нарушении антимонопольного законодательства, потребовав снизить тарифы на перевалку нефти и нефтепродуктов и перевести их из долларов в рубли. ПТП подала в суд на ФАС, и вчера Арбитражный суд согласился с позицией ПТП.

Новость позитивна для Группы НМТП и для других стивидоров, включая Global Ports. ФАС обвинила многих стивидоров в нарушении антимонопольного законодательства, и в настоящий момент в суде рассматривается множество подобных дел, поэтому шансы на то, что суд поддержит также и других стивидоров, выросли.АТОН

Новости по акциям перед открытием рынка: 09.06.2017

- 09 июня 2017, 09:32

- |

Вчера Арбитражный суд Москвы удовлетворил иск Транснефти к Сбербанку на сумму 66 млрд руб и признал ничтожной сделку с производными финансовыми инструментами, в результате которой истец получил крупный убыток. В Сбербанке считают это решение суда

Сбербанку также предстоит судебный процесс по иску прокуратуры Москвы о признании ничтожной сделки барьерного валютного опциона между банком и АХК «Сухой». (

( Читать дальше )

серьезно препятствующим законному развитию этого рынка и нарушающим основополагающие принципы, на которых рынок производных инструментов построен

Сбербанку также предстоит судебный процесс по иску прокуратуры Москвы о признании ничтожной сделки барьерного валютного опциона между банком и АХК «Сухой». (

( Читать дальше )

НМТП - падения EBITDA и маржи (издержки увеличились на 44%)

- 07 июня 2017, 11:55

- |

Чистая прибыль НМТП по МСФО в I квартале снизилась на 9%, до $191,3 млн

Чистая прибыль группы НМТП по МСФО в I квартале 2017 г. снизилась на 9% по сравнению с тем же периодом 2016 г., до $191,325 млн, следует из отчета компании. Выручка НМТП в январе-марте увеличилась на 2,4%, до $226,498 млн. По данным управленческой отчетности, EBITDA группы составила $172,304 млн (-10,1%). Рентабельность EBITDA в I квартале снизилась на 10,6 п.п., до 76,1%.

Чистая прибыль группы НМТП по МСФО в I квартале 2017 г. снизилась на 9% по сравнению с тем же периодом 2016 г., до $191,325 млн, следует из отчета компании. Выручка НМТП в январе-марте увеличилась на 2,4%, до $226,498 млн. По данным управленческой отчетности, EBITDA группы составила $172,304 млн (-10,1%). Рентабельность EBITDA в I квартале снизилась на 10,6 п.п., до 76,1%.

За 3 мес. 2017 года НМТП увеличил грузооборот на 0,7%, преимущественно за счет навалочных грузов и контейнеров. Рост выручки был более существенным, что может быть связано с укреплением рубля и изменением структуры грузооборота в пользу более дорогих грузов. В то же время укрепление рубля оказало негативный эффект на себестоимость в части роста в долларовом эквиваленте затрат на аренду и з/п, в целом издержки увеличились на 44%. Это стало одной из основных причин падения EBITDA и маржи по этому показателю.Промсвязьбанк

Группа НМТП - новые дивиденды возможны по итогам 1 п/г.

- 07 июня 2017, 11:30

- |

Результаты по МСФО за 1 кв. 2017 г.: снижение рентабельности и свободного денежного потока

Снижение рентабельности при относительно стабильной выручке. Вчера Группа НМТП опубликовала финансовые результаты по МСФО за 1 кв. 2017 г. и провела телефонную конференцию. Выручка возросла на 2% (здесь и далее год к году) до 226 млн долл., тогда как грузооборот увеличился на 0,7% до 37 млн т. EBITDA снизилась на 7% до 168 млн долл., а рентабельность по EBITDA хоть и снизилась на 7 п.п., но остается высокой 74%. Чистая прибыль акционеров уменьшилась на 7% до 190 млн долл. Долговая нагрузка компании находится на умеренном уровне (1,6 по показателю Чистый Долг/EBITDA), а чистый долг сократился на 10% до 1 046 млн долл.

дивиденды возможны по итогам 1 п/г." title="Группа НМТП - новые дивиденды возможны по итогам 1 п/г." />

дивиденды возможны по итогам 1 п/г." title="Группа НМТП - новые дивиденды возможны по итогам 1 п/г." />

Свободный денежный поток уменьшился, но остается на высоком уровне. Результаты отразили снижение рентабельности при относительно стабильной выручке, в первую очередь из-за укрепления рубля, роста общехозяйственных расходов (в том числе в связи с увеличением расходов на персонал), а также увеличения доли низкомаржинальной бункеровки в выручке. Свободный денежный поток компании сократился почти на треть до 90 млн долл. отчасти за счет двукратного увеличения капзатрат (до 27 млн долл.). Менеджмент не исключает, что в конце 2017 г. компания может начать реализацию проекта универсального перегрузочного комплекса на базе НСРЗ. Группа продолжает оспаривать претензии ФАС к НМТП и ПТП в судебном порядке.

( Читать дальше )

Снижение рентабельности при относительно стабильной выручке. Вчера Группа НМТП опубликовала финансовые результаты по МСФО за 1 кв. 2017 г. и провела телефонную конференцию. Выручка возросла на 2% (здесь и далее год к году) до 226 млн долл., тогда как грузооборот увеличился на 0,7% до 37 млн т. EBITDA снизилась на 7% до 168 млн долл., а рентабельность по EBITDA хоть и снизилась на 7 п.п., но остается высокой 74%. Чистая прибыль акционеров уменьшилась на 7% до 190 млн долл. Долговая нагрузка компании находится на умеренном уровне (1,6 по показателю Чистый Долг/EBITDA), а чистый долг сократился на 10% до 1 046 млн долл.

дивиденды возможны по итогам 1 п/г." title="Группа НМТП - новые дивиденды возможны по итогам 1 п/г." />

дивиденды возможны по итогам 1 п/г." title="Группа НМТП - новые дивиденды возможны по итогам 1 п/г." />Свободный денежный поток уменьшился, но остается на высоком уровне. Результаты отразили снижение рентабельности при относительно стабильной выручке, в первую очередь из-за укрепления рубля, роста общехозяйственных расходов (в том числе в связи с увеличением расходов на персонал), а также увеличения доли низкомаржинальной бункеровки в выручке. Свободный денежный поток компании сократился почти на треть до 90 млн долл. отчасти за счет двукратного увеличения капзатрат (до 27 млн долл.). Менеджмент не исключает, что в конце 2017 г. компания может начать реализацию проекта универсального перегрузочного комплекса на базе НСРЗ. Группа продолжает оспаривать претензии ФАС к НМТП и ПТП в судебном порядке.

( Читать дальше )

НМТП - результаты нейтральны для динамики акций. Компания с привлекательной дивидендной историей

- 07 июня 2017, 10:11

- |

Группа НМТП опубликовала нейтральные результаты по МСФО за 1К17

Выручка увеличилась на 2,4% г/г до $227 млн, EBITDA упала на 10% до $172 млн, рентабельность EBITDA составила 76,1% (против 86,7% годом ранее). Чистая прибыль снизилась на 9% до $191 млн. Общий долг остался неизменным на уровне $1,4 млрд, чистый долг упал на 10%, соотношение чистый долг/EBITDA составило 1,6x, (против 1,72 годом ранее). На телеконференции менеджмент сказал, что: a) капзатраты в 2017 должны составить около $200 млн, более половины этой суммы будет потрачено на новые инвестиционные проекты; b) дивиденды за 1К17 пока не рассматриваются, но возможны выплаты по результатам 1П17 и 9M17; компания может утвердить официальную дивидендную политику; c) планов по выпуску облигаций в ближайшее время нет; d) новой информации по претензиям ФАС представлено не было.

Выручка увеличилась на 2,4% г/г до $227 млн, EBITDA упала на 10% до $172 млн, рентабельность EBITDA составила 76,1% (против 86,7% годом ранее). Чистая прибыль снизилась на 9% до $191 млн. Общий долг остался неизменным на уровне $1,4 млрд, чистый долг упал на 10%, соотношение чистый долг/EBITDA составило 1,6x, (против 1,72 годом ранее). На телеконференции менеджмент сказал, что: a) капзатраты в 2017 должны составить около $200 млн, более половины этой суммы будет потрачено на новые инвестиционные проекты; b) дивиденды за 1К17 пока не рассматриваются, но возможны выплаты по результатам 1П17 и 9M17; компания может утвердить официальную дивидендную политику; c) планов по выпуску облигаций в ближайшее время нет; d) новой информации по претензиям ФАС представлено не было.

Результаты нейтральны для динамики акций. Рентабельность компании упала на фоне укрепления рубля. У нас нет официальной рекомендации по акциям, но мы считаем компанию привлекательной дивидендной историей.АТОН

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс