Информация

Новости тг-канал

Новости тг-каналММК

ММК - потери в реализации компенсируются ростом средней цены

- 26 января 2018, 12:44

- |

Группа ММК в IV квартале 2017 года произвела 3,291 млн тонн стали, что на 0,9% ниже уровня III квартала, сообщила компания. Выплавка стали за 2017 год выросла на 2,5% и составила 12,86 млн тонн. Отгрузка товарной продукции в группе ММК (за вычетом внутренних оборотов) за IV квартал составила 2,827 млн тонн (-12,5% к III кварталу), за 2017 год — 11,617 млн тонн (рост на 1,4% к 2016 году).

Последний квартал года для ММК был не очень удачным. Это связано с замедлением российской промышленности и снижением спроса со стороны потребителей в РФ. Частично, потери в реализации компенсируются ростом средней цены, в долларовом эквиваленте прокат подорожал на 11%. В целом по году мы ждем хороших результатов ММК. Выручка может увеличиться на 32-33%, EBITDA – на 1-3%.Промсвязьбанк

- комментировать

- Комментарии ( 0 )

ММК - снижение продаж в 4 квартале и слабый прогноз на 1К18 не добавляет оптимизма в отношении результатов

- 26 января 2018, 10:32

- |

Общие продажи готовой продукции упали до 2 827 тыс т (-12% кв/кв), что является слабым показателем по сравнению с квартальной динамикой аналогов, в связи с ориентацией ММК на внутренний рынок: Северсталь -2%, Evraz +6%, НЛМК +3%. Продажи стали по итогам года выросли до 11 617 тыс т (1,4% кв/кв) против +2% у Северстали, +3% Evraz и +5% у НЛМК. Средняя цена реализации стали выросла до $616/т (+11% кв/кв), что соответствует нашим ожиданиям. Цена г/к стали выросла на 14,3% (против +15% у Северстали), объемы продукции переработки выросли на 4,3%. Производство стали составило 2 654 тыс т (-1% кв/кв), в 2017 производство выросло до 12 860 тыс т (+2,5%) на фоне завершения ремонта доменных печей в 2016. ММК ожидает, что сезонность и запланированный ремонт оборудования негативно скажутся на результатах за 1К18.

Снижение продаж сегмента Российская сталь на 10% кв/кв (до 2,8 млн т) несколько удивляет, хотя в целом объясняется сезонностью и ориентированностью компании на внутренний рынок — российские аналоги продемонстрировали более благоприятную динамику кв/кв — от -2% (Северсталь) до +6% (Evraz). В 4К16 ММК продала тот же объем — 2,8 млн т, что скорее всего говорит о емкости внутреннего рынка в четвертом квартале. Средние цены реализации совпали с нашими ожиданиями, но слабый прогноз на 1К18 (ремонтные работы, сезонные факторы) не добавляет оптимизма в отношении результатов. НЕГАТИВНО, на наш взгляд.АТОН

ММК пора покупать фундаментал

- 25 января 2018, 15:00

- |

Подобный фильтр показывает https://smart-lab.ru/q/shares_fundamental/?sector_id%5B%5D=3§or_id%5B%5D=18&val_middle_gt=0&capitalization_gt=0&is_state_owned=-1&type_msfo=on&type_rsbu=on&val_middle_lt=-1&capitalization_lt=-1&is_exporter=-1

smart-lab.ru/q/shares_fundamental — вот фундаментал ссылка можете настроить металлурги, горнодобыча увидите расклады, если что полная ссылка чуть выше,

что компания реально дешевая, для таких показателей и есть шанс роста в районе 50% до 60 рубликов… Это расчет наперед я уже закупился… Кто что думает пишите

Производственный отчет. ММК 4-й квартал.

- 25 января 2018, 12:11

- |

- Алексей Мидаков

Вышел производственный отчет ММК за 4-й квартал. Из отчета видно, что все мощности загружены по максимуму. Из положительных моментов хочу отметить многолетний рекорд по производству чугуна и восстановление объема производства концетрата угля.

( Читать дальше )

ММК - в 2017г увеличила выплавку стали на 2,5%, до 12,86 млн т

- 25 января 2018, 10:24

- |

Показатели 4 кв. 2017 г. к 3 кв. 2017 г.

- Общие продажи товарной продукции по Группе ММК за 4 кв. 2017 г. составили 2 827 тыс. тонн (-12,5%к 3 кв. 2017 г.).

- По Группе ММК продажи продукции HVA за 4 кв. 2017 г. составили 1 264 тыс. тонн (-13,8% к 3 кв. 2017 г.). Доля такой продукции в общем объеме производства составила 44,7%.

- Производство угольного концентрата ММК-Уголь за 4 кв. 2017 г. составило 760 тыс. тонн – рост на 15,6% к уровню прошлого квартала.

- Общие продажи товарной продукции по Группе ММК (за вычетом внутренних оборотов) за 12 мес.2017 г. составили 11 617 тыс. тонн (+1,4% к 12 мес. 2016 г.).

- По Группе ММК продажи продукции HVA за 12 мес. 2017 г. составили 5 270 тыс. тонн (+2,3% к 12 мес.2016 г.). Доля такой продукции в общем объеме производства увеличилась до 45,4%.

- Производство угольного концентрата ММК-Уголь за 12 мес. 2017 г. составило 2 725 тыс. тонн – снижение на 5,1% к уровню прошлого года.

( Читать дальше )

Эксперты назвали лучшие дивидендные истории 2017 года

- 03 января 2018, 13:47

- |

m.news.yandex.ru/yandsearch?lr=192&cl4url=http%3A%2F%2F1prime.ru%2FNews%2F20180103%2F828315935.html&from=instory&turbo_url=http%3A%2F%2F1prime.ru%2FNews%2F20180103%2F828315935.html

Будет ли рост ММК в 2018 г.?

- 21 декабря 2017, 03:12

- |

Будет ли рост ММК в 2018 г.?

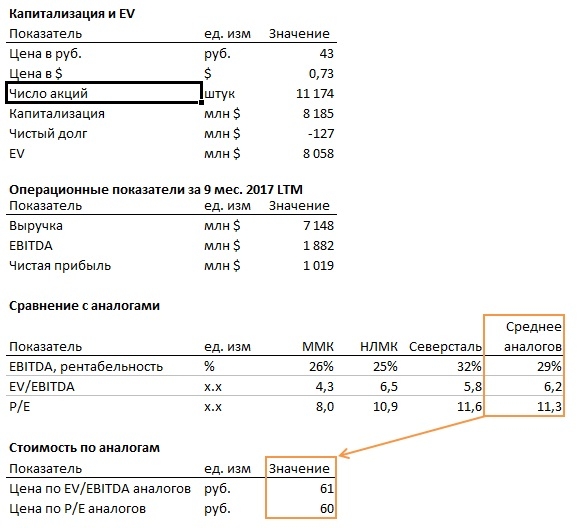

Сравнительный анализ

Выбирая себе в портфель бумаги промышленных компаний заинтересовала ММК. На первый взгляд акция показалась недооцененной. P/E составляет всего лишь 8,0 (учитывая отрицательный Net Debt, хорошую 26% EBITDA маржу, а также более высокие мультипликаторы аналогов P/E=10,9).

К тому же компания в 2017 г. начала направлять не менее 50% свободного денежного потока на дивиденды, что потенциально может обеспечить высокую дивидендную доходность (при падение затрат на обслуживание долга и инвестиционных затрат).

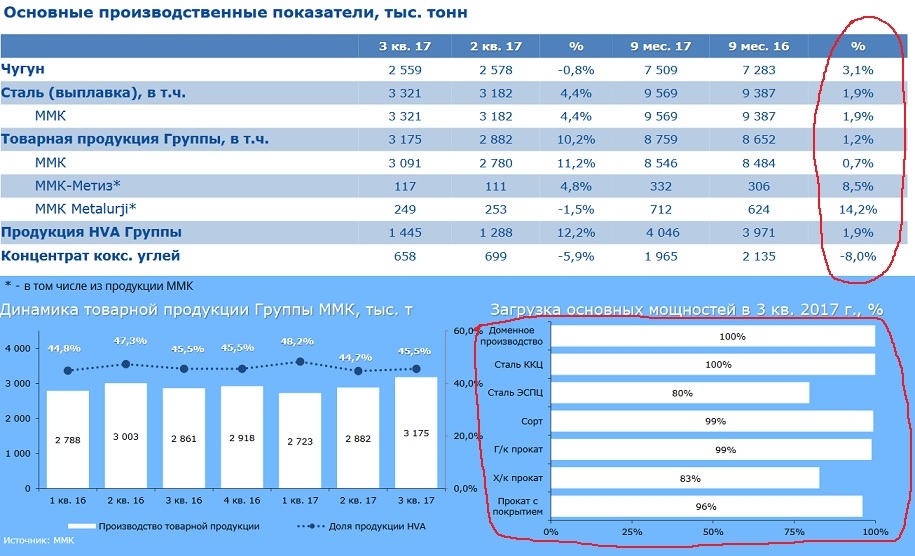

Объемы производства ММК с учетом текущих мощностей на максимуме

Согласно данным отчета ММК за 9 мес. 2017 наблюдался незначительный рост объемов производства продукции компании по сравнению с 9 мес. 2016 г.:

При этом наблюдается почти 100%-ная загрузка мощностей ММК.

Как я понимаю дальнейшее увеличение производства возможно только за счет приобретения/обновления мощностей.

Инвестиционная программа не предполагает значительного прироста мощностей в 2018

Инвест. программа предполагает несущественный рост мощности в 2018 г., а именно увеличение мощности по оцинкованному прокату на 370 тыс. т, что при текущих ценах и объемах производства может повысить выручку только на 3%.

Пессимизм в прогнозируемых ценах на сталь в 2018 г.

Согласно отчету ММК за 9 мес. 2017 г. выручка компании увеличилась на ~37% по сравнению с 9 мес. 2016 г. в основном за счет роста цен на товарную металлопродукцию на $150 или ~36% (см. Пресс-релиз по итогам 9 мес. 2017 г.).

Что будет с ценами в 2018 г.?

Ассоциация Worldsteel (включает 160 компания, отвечающих за 85% мирового производства стали) ожидает падение темпов роста потребления стали в 2018 г. По прогнозам ассоциации реальный рост мирового спроса на сталь составит лишь 1,6% по сравнению с оценкой в 2,8% за 2017 г.

Прогнозируемое падение темпов роста мирового спроса связано с несколькими причинами:

- Китай (мировой лидер по производству стали) закрыл большую часть устаревших и нелегальных индукционных печей, что приведет к отсутствию роста потребления в 2018 г.

- Снижение прогноза по спросу на сталь в Индии (3ья по объемам потребления страна) до 4,4% в 2017 и на 5,7 процента в 2018, по сравнению с апрельскими прогнозами в 6,1% и 7,1%

- По данным Julius Baer: "Сокращение производства в Китае в зимний период оказывает большее, чем ожидалось, давление на рынок стали, запасы которой уже упали до многолетних минимумов. Мы сохраняем осторожный взгляд на рынок и ожидаем снижение спроса на металл в течение 2018 года, тогда как на рынке железной руды будет сохраняться избыточное предложение"

+ мультипликаторы ниже аналогов

+ хорошая дивидендная политика

+ отрицательный чистый долг.

+ цены, привязанный к доллару

- Высокая загрузка мощностей и отсутствие потенциала роста объемов производства в натуральном выражении в 2018 г. (инвест. программа предполагает несущественный рост мощности в 2018 г.)

- Наибольшим риском является ожидание мирового падения спроса на сталь и, как следствие, падения цен на сталь, которые в последнее время показывали очень существенный рост и находятся на высоком уровне.

Дивидендные истории до конца 2017 года

- 16 декабря 2017, 13:53

- |

Несколько хороших дивидендных историй, которыми еще не поздно воспользоваться. Дивидендные акции привлекательны для инвесторов в долгосрочном периоде, но предстоящие выплаты интересны также в краткосрочном периоде, как возможность покупки в ожидании закрытия гэпа после отсечки по дивидендам. Ниже представлены предстоящие дивидендные выплаты по крупнейшим эмитентам согласно официальным уже опубликованным рекомендациям советов директоров компаний.

Совет директоров "ЛУКОЙЛа" рекомендовал внеочередному общему собранию акционеров принять решение о выплате дивидендов за 9 месяцев 2017 г. в размере 85 рублей на одну обыкновенную акцию. Реестр акционеров для получения дивидендов будет закрыт по состоянию на 22 декабря. Текущая дивидендная доходность составляет 2,5%.

Совет директоров «Газпром нефти» рекомендовал выплатить дивиденды за 9 месяцев 2017 года в размере 10 рублей на акцию и назначил дату внеочередного собрания акционеров по данному вопросу на 15 декабря, дату составления списка лиц, имеющих право на получение дивидендов – 29 декабря 2017 г. Текущая дивидендная доходность составляет 4%.

( Читать дальше )

ММК - суммарные дивиденды компании за 2017 год могут составить около 2,8 руб./акцию

- 13 декабря 2017, 10:56

- |

Акционеры ММК на внеочередном собрании одобрили дивиденды за третий квартал 2017 года в размере 1,111 рубля на акцию, сообщила компания. Всего на выплаты будет направлено $214 млн. Дата закрытия реестра — 19 декабря 2017 года. Как сообщалось, свободный денежный поток ММК за прошлый квартал вырос на 77,3% ко второму кварталу и составил $360 млн.

Совет директоров ММК весной утвердил новую дивидендную политику, увеличив коэффициент выплат с 30% до не менее 50% от свободного денежного потока (FCF) при условии, что показатель чистый долг/EBITDA будет находиться ниже 1х. Если чистый долг/EBITDA превысит 1х, на выплаты будет направляться 30% FCF. Тем не менее, по факту ММК выплачивает дивиденды выше этого показателя. По нашим оценкам, за 2017 год суммарные дивиденды компании могут составить около 2,8 руб./акцию, что дает доходность в 6,2%.Промсвязьбанк

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс