SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналЛУКойл

Лукойл вчера представил позитивную отчетность

- 01 сентября 2011, 10:51

- |

- Тимофей Мартынов

Лукойл (РТС: LKOH, LSE: LKOD) опубликовал вчера отчетность за 2 квартал и 1П 2011г. по ОПБУ США, оказавшуюся выше ожиданий. Снижение объемов реализации было компенсировано высокими ценами, в результате чего выручка увеличилась на 35% год к году (+18% кв-к-кв). Укрепление рубля на 15% г-к-г, рост тарифов на транспортировку на 12.9%, увеличение экспортных пошлин на 44.9% и рост НДПИ на 53.5% не смогли помешать компании показать темпы роста полугодовой EBITDA, превысившие темпы роста выручки.

RMG Securities: Мы расцениваем результаты как позитивные. Компании удалось снизить чистый долг на 27% по сравнению с концом прошлого года. На телефонной конференции менеджмент компании также озвучил возможность увеличения дивидендов за 2011 г. в случае сохранения благоприятных рыночных условий.

Операционные данные оказались слабыми. Добыча выросла только на Урале и Волге. Западно-Сибирский регион, на долю которого приходится более 55% всех добываемых объемов компании, в 1 полугодии продемонстрировал снижение добычи на 4.1% год к году. Основная причина этого — природная истощенность месторождений. Менеджмент компании ожидает, что комплекс экстренных мер позволит стабилизировать падение в 2012г., и рост начнется уже с 2013г.

Однако никаких конкретных параметров названо не было, и поэтому мы пока не столь оптимистичны относительно перспектив данного региона. Динамика добычи в Тимано-Печорской нефтегазоносной провинции (новый проект, на который приходится 21% всей добычи компании) была особенно разочаровывающей — падение составило 15% год к году. Ошибка инженеров при оценке потенциала пластов привела к завышенным ожиданиям относительно дебита скважин. В компании полагают, что дно динамики пройдено, и далее можно ожидать стабилизации добычи.

Новая налоговая реформа «60-66-90» принесет компании дополнительный доход в $460 млн. в год при условии сохранения цен на нефть на отметках $95/барр. Мы полагаем, что эти доходы Лукойл может направить на модернизацию нефтепереработки. На данный момент свободный денежный поток в $4.7 млрд. руб. дает Лукойлу простор для M&A активности. Компания скептически относится к перспективам развития ресурсной базы в России, поэтому планирует наращивать зарубежные активы. Однако приобретение новых лицензий в Ираке маловероятно. Одной из точек выхода на Арктический шельф может стать Норвегия.

В целом финансовая отчетность Лукойла оказалась достаточно хорошей, и мы ожидаем позитивной динамики в акциях компании в ближайшей перспективе.

RMG Securities: Мы расцениваем результаты как позитивные. Компании удалось снизить чистый долг на 27% по сравнению с концом прошлого года. На телефонной конференции менеджмент компании также озвучил возможность увеличения дивидендов за 2011 г. в случае сохранения благоприятных рыночных условий.

Операционные данные оказались слабыми. Добыча выросла только на Урале и Волге. Западно-Сибирский регион, на долю которого приходится более 55% всех добываемых объемов компании, в 1 полугодии продемонстрировал снижение добычи на 4.1% год к году. Основная причина этого — природная истощенность месторождений. Менеджмент компании ожидает, что комплекс экстренных мер позволит стабилизировать падение в 2012г., и рост начнется уже с 2013г.

Однако никаких конкретных параметров названо не было, и поэтому мы пока не столь оптимистичны относительно перспектив данного региона. Динамика добычи в Тимано-Печорской нефтегазоносной провинции (новый проект, на который приходится 21% всей добычи компании) была особенно разочаровывающей — падение составило 15% год к году. Ошибка инженеров при оценке потенциала пластов привела к завышенным ожиданиям относительно дебита скважин. В компании полагают, что дно динамики пройдено, и далее можно ожидать стабилизации добычи.

Новая налоговая реформа «60-66-90» принесет компании дополнительный доход в $460 млн. в год при условии сохранения цен на нефть на отметках $95/барр. Мы полагаем, что эти доходы Лукойл может направить на модернизацию нефтепереработки. На данный момент свободный денежный поток в $4.7 млрд. руб. дает Лукойлу простор для M&A активности. Компания скептически относится к перспективам развития ресурсной базы в России, поэтому планирует наращивать зарубежные активы. Однако приобретение новых лицензий в Ираке маловероятно. Одной из точек выхода на Арктический шельф может стать Норвегия.

В целом финансовая отчетность Лукойла оказалась достаточно хорошей, и мы ожидаем позитивной динамики в акциях компании в ближайшей перспективе.

- комментировать

- Комментарии ( 0 )

Чистая прибыль "Лукойл" во втором квартале выросла на 67%

- 31 августа 2011, 16:25

- |

Чистая прибыль крупнейшей в России частной компании-производителя нефти, ОАО «Лукойл», во втором квартале выросла на 67% благодаря росту цен на нефть. Однако компания заявила, что на ее результаты повлияло увеличение налогового бремени и укрепление русского рубля.

Чистая прибыль компании за отчетный период, согласно общепринятым принципам бухгалтерского учета США, составила 3,25 миллиарда долларов против 1,95 миллиардов долларов в аналогичный период прошлого года. Пять аналитиков, опрошенных Dow Jones Newswires, прогнозировали прибыль на уровне 3,17 миллиардов долларов.

Источник: TAKE-PROFIT.ORG

Чистая прибыль компании за отчетный период, согласно общепринятым принципам бухгалтерского учета США, составила 3,25 миллиарда долларов против 1,95 миллиардов долларов в аналогичный период прошлого года. Пять аналитиков, опрошенных Dow Jones Newswires, прогнозировали прибыль на уровне 3,17 миллиардов долларов.

Источник: TAKE-PROFIT.ORG

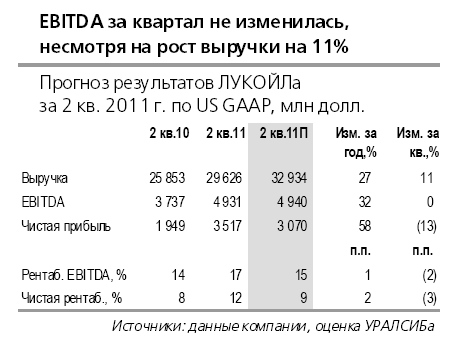

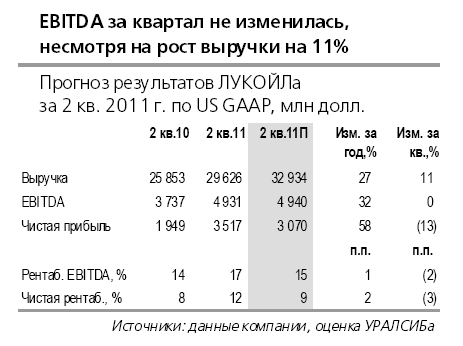

Прогноз результатов Лукойла за 2 квартал 2011 года (отчет 31 августа)

- 29 августа 2011, 23:51

- |

- Тимофей Мартынов

Прогноз результатов Лукойла аналитиками Уралсиб-Кэпитал:

Компания почти не изменила объем добычи нефти в России по сравнению с предыдущим кварталом, но снизила по итогам полугодия на 5,4% год к году, то есть более существенно, чем мы прогнозировали (-3% по итогам года). По этой причине мы с интересом ожидаем нового прогноза компании по добыче на 2011–2012 гг. Кроме того, мы надеемся, что ЛУКОЙЛ внесет ясность в ситуацию с приобретениями иностранных добывающих активов, за которые компания заплатила 1,8 млрд долл. в 1 кв. 2011 г.

Мы рассчитываем также получить информацию о положении дел с проектами в Западной Африке и Ираке. Мы по-прежнему предпочитаем ЛУКОЙЛ Роснефти, поскольку положительно оцениваем способность первого генерировать денежный поток и потенциал иностранных добывающих активов. Наша рекомендация по акциям ЛУКОЙЛа – ПОКУПАТЬ с прогнозной ценой 82 долл./акция и потенциалом роста на 41%.

Компания почти не изменила объем добычи нефти в России по сравнению с предыдущим кварталом, но снизила по итогам полугодия на 5,4% год к году, то есть более существенно, чем мы прогнозировали (-3% по итогам года). По этой причине мы с интересом ожидаем нового прогноза компании по добыче на 2011–2012 гг. Кроме того, мы надеемся, что ЛУКОЙЛ внесет ясность в ситуацию с приобретениями иностранных добывающих активов, за которые компания заплатила 1,8 млрд долл. в 1 кв. 2011 г.

Мы рассчитываем также получить информацию о положении дел с проектами в Западной Африке и Ираке. Мы по-прежнему предпочитаем ЛУКОЙЛ Роснефти, поскольку положительно оцениваем способность первого генерировать денежный поток и потенциал иностранных добывающих активов. Наша рекомендация по акциям ЛУКОЙЛа – ПОКУПАТЬ с прогнозной ценой 82 долл./акция и потенциалом роста на 41%.

Лукойл хочет сэкономить на налогах

- 29 августа 2011, 23:31

- |

- Тимофей Мартынов

Ведомости сегодня писали:

Лукйол и Татнефть хотят обнулить экспортные пошлины на тяжелую нефть

Лукойл может сэкономить на этом уже сейчас $900 млн в год

И до 1800 млн в перспективе.

У Татнефти под этот режим могут попасть 1,5-7 млрд тонн нефти

(наверное все-таки млн а не млрд)

Лукйол и Татнефть хотят обнулить экспортные пошлины на тяжелую нефть

Лукойл может сэкономить на этом уже сейчас $900 млн в год

И до 1800 млн в перспективе.

У Татнефти под этот режим могут попасть 1,5-7 млрд тонн нефти

(наверное все-таки млн а не млрд)

Причины роста рынка акций: спрос в нефтянке

- 29 августа 2011, 22:35

- |

- Тимофей Мартынов

Сегодня на РФР был хороший спрос в нефтянке. В пятницу премьер Путин подписал указ о переходе на режим 60-66, от которого выигрывают такие компании как Роснефть, ТНК-BP, Сургутнефтегаз.

Эксперты: акции нефтяных компаний дешевы, нефть высокая и подписание указа может стать драйвером для роста акций нефтяных компаний.

P/E Роснефти = 5.9

P/E Лукойла=4,4

Акции Роснефти в понедельник +7% — макс с мая 2010.

Акции Лукойла +3,5% — макс с 31 мая 2011

+ как я уже писал, на акции роснефти был большой заказ сегодня

Эксперты: акции нефтяных компаний дешевы, нефть высокая и подписание указа может стать драйвером для роста акций нефтяных компаний.

P/E Роснефти = 5.9

P/E Лукойла=4,4

Акции Роснефти в понедельник +7% — макс с мая 2010.

Акции Лукойла +3,5% — макс с 31 мая 2011

+ как я уже писал, на акции роснефти был большой заказ сегодня

Никаких прогнозов,ожиданий,разачарований. Уникальный подход к торговле на рынках.

- 18 августа 2011, 21:15

- |

Ну это так… обосравшимся сидельцам говнорашафондошника, чисто по приколу типо швету, асфу и прочим зазнавшимся пидарастическим мудакам и пидарасам, типо чего то блять в блютцах понимающих, сцуко блять!:-)

сорри не удержался, разыскал пароль етого говноресурса нах!!!:-)

сорри не удержался, разыскал пароль етого говноресурса нах!!!:-)

УТРЕННИЙ ОБЗОР НОВОСТЕЙ

- 17 августа 2011, 08:31

- |

G20 обсудит в Каннах роль рейтинговых агентств

http://www.vedomosti.ru/finance/news/1342011/g20_obsudit_v_kanne_rol_rejtingovyh_agentstv

Катар предлагает построить в Белоруссии масштабный финцентр

Президент Белоруссии Александр Лукашенко в ходе официального визита в Катар обсудил с властями страны проект организации в Белоруссии масштабного финансового центра, говорится в сообщении пресс-службы главы государства.

http://www.ria.ru/economy/20110816/418438510.html

Standard & Poors понизило рекомендации по акциям Google до «продавать»

http://take-profit.org/newsreview.php?mid=1954

Чистая прибыль Dell во II квартале 2011/12 фингода выросла на 63% — до $890 млн.

В пересчете на одну обыкновенную акцию чистая прибыль Dell по итогам февраля-апреля выросла на 71%, составив 48 центов, по сравнению с 28 центами в прошлом фингоду.

Выручка компании за второй квартал 2011-2012 фингода увеличилась на 1% — до 15,658 миллиарда долларов против 15,534 миллиарда годом ранее.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс