Информация

Новости тг-канал

Новости тг-каналДИВИДЕНДЫ

Объявление дивидендов, прогноз по дивидендам, расчеты дивидендной доходности - все вы прочитаете в этом разделе.

ожидаемые дивиденды на рынке акций за 2014г

- 26 февраля 2015, 14:21

- |

Дивидендные доходности на российском фондовом рынке в рублях за 2014г продолжают расти. Многие компании экспортеры за счет девальвации рубля заработали существенные прибыли и готовы поделиться ими с акционерами. Не исключением являются нефтяные компании, в особенности Сургутнефтегаз, чьи привилегированные акции вновь какой год подряд становятся лидерами по ожидаемым выплатам дивидендам. Правда, стоит сделать существенную оговорку. Многие компании стали выплачивать дивиденды два раза в год, так что за 9 месяцев 2014г акционеры Лукойла, ГМК «Норильский Никель» и др. уже получили существенные выплаты.

Очевидно, что рынок еще не отыгрывал «дивидендное ралли», которое происходит неизменно практически каждую весну. В этой связи, логично ждать повышение волатильности индекса РТС и его рост в пределах 10—15% в апреле-мае. Стоит также отметить, что кризисные времена приводят к тому, что российские компании стараются не утаивать свои прибыли от миноритарных акционеров, как было в прошлом. Уровень корпоративного управления, открытости повышается. Можно сказать, что менеджмент компаний ведет себя на уровне лучших мировых стандартов.

( Читать дальше )

- комментировать

- ★5

- Комментарии ( 6 )

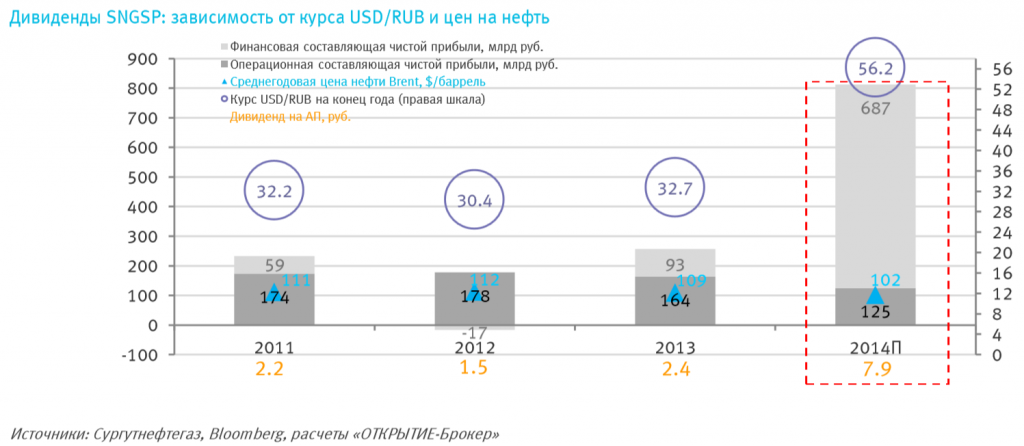

Открытие рекомендует взять Сургутнефтегаз-преф под дивиденды 2015

- 18 февраля 2015, 23:06

- |

- Тимофей Мартынов

За прошедший год доллар укрепился к рублю на феноменальные 70%, в результате чего Сургутнефтегаз только от финансовой переоценки заработал по нашим расчетам порядка 600 млрд. руб. на уровне чистой прибыли. Как следствие дивиденд на привилегированную акцию по итогам 2014 года должен составить рекордные 7,9 рублей. По текущим ценам (44,5 рубля за «преф») это подразумевает дивидендную доходность на уровне 18%, что выглядит очень солидно даже на фоне текущих запредельных ставок (ключевая ставка ЦБ РФ сейчас составляет 15%). При этом очевидно, что Центробанк в среднесрочной перспективе продолжит смягчать монетарную политику, а, значит, и инвестиционная привлекательность SNGSP будет только расти. ИНВЕСТИЦИОННАЯ ИДЕЯ Покупка привилегированных акций Сургутнефтегаза по 44,5 рубля. Цель – 55 рублей (+24%)

дивиденды 2015" title="Открытие рекомендует взять Сургутнефтегаз-преф под дивиденды 2015" />

дивиденды 2015" title="Открытие рекомендует взять Сургутнефтегаз-преф под дивиденды 2015" /> Лукойл заплатил дивиденды или нет?

- 16 февраля 2015, 20:43

- |

в конце 2014 Лукойл закрывал реестр на промежуточные дивиденды. Подскажите, заплатили ли вам, и если да, то когда?

Что-то не вижу движухи по счету((

неужто брокер киданул?

Универсальный инвестиционный подход для большинства рынков Мира(философия благосостояния)

- 16 февраля 2015, 13:50

- |

Анализируя знакомых, пришел к выводу что спекуляция фондовый рынок это самые тяжелые и неблагодарные деньги. Статистику все знают, 90% спекулянтов работают в ноль или минус, мои знакомые трейдеры эту статистику только подтверждают, как впрочем и я( по молодости было дело). При этом знакомые которые занимаються бизнесом в реальном секторе все в плюсе, товарищ занимаеться цветами оптом, бизнесс наладил 9 лет назад, начинал со 5 тыс. долларов, сейчас катаеться на Conti GT, про фондовый рынок знает что там можно менять валюту. Мне самому кажется что если бы я сразу пошел в реальный сектор, то добился бы большего(впрочем так оно и есть).

При этом я считаю что, Фондовый рынок может сделать вас фантастически богатым, но соблюдая жестко несколько условий и двигаясь последовательно (от п.0 к п.1 и т.д.):

0. Вы работаете на любимой работе или делаете бизнесс в реальном секторе экономики

1. Вы инвестируете ориентируясь на долгосрочный результат(очень уважаю подход Александра Щадрина, но ему не хватает helicopter view в своих моделях: п.2 и п.3)

( Читать дальше )

J2 Global Inc. (NASDAQ: JCOM) - дивиденды и доходы

- 13 февраля 2015, 17:42

- |

дивиденды и доходы" title="J2 Global Inc. (NASDAQ: JCOM) - дивиденды и доходы" /> Телекоммуникационная компания J2 Global Inc. 13 февраля 2015 г.

дивиденды и доходы" title="J2 Global Inc. (NASDAQ: JCOM) - дивиденды и доходы" /> Телекоммуникационная компания J2 Global Inc. 13 февраля 2015 г.

Опубликованы финансовые результаты за 2014 год, а также объявлено об увеличении квартальных дивидендов — $0.2925 на акцию.

Квартальная выручка увеличилась на 21.1%.

Квартальный EBITDA увеличился на 17.2%

Квартальные EPS увеличились на 7.7%

Таблица сравнения:

- дивиденды и доходы")

( Читать дальше )

King Digital Entertainment PLC. (NYSE: KING) - доходы и дивиденды

- 13 февраля 2015, 14:27

- |

Данным постом хотим открыть ленту: «Новости эмитентов США» с актуальной финансовой информацией на руссом языке из публичных источников — sec.gov. Охват — все эмитенты США — премаркет, постмаркет, объемы и изменения внутри дня. Все с переводом на русский и максимальной актуальностью.

Плюсуйте, пожалуйста, и комментируйте, если кому интересно. Это отличный стимул для нашей работы!

Всем профитов!

- доходы и дивиденды")

Производитель развлекательных игр и мобильных приложений King Digital Entertainment PLC. 12 февраля 2015 г.

Краткий обзор вышедших отчетов:

- объявлены специальные дивиденды в размере $0.94 на акцию;

- увеличилось число активных пользователей приложениями до 1,5 млрд человек в сутки;

- $661 млн net cash от операционной деятельности;

- в рамках программы открытого выкупа компания инициирует обратный выкуп акций на $150 млн;

- объявлено о заключении соглашения о приобретении Z2Live, Inc.

( Читать дальше )

Небольшая история о человеке, решившем стать инвестором (который в итоге не заработал, но и не проиграл).

- 13 февраля 2015, 10:53

- |

Постараюсь кратко, чтобы не расписывать на много страниц.

Закончив институт и найдя постоянную работу, я решил попробовать свои силы на фондовой бирже. В 2009-2010 гг. я увлеченно смотрел РБК, наблюдая за Мартыновом, графиками и цифрами, читал обзоры в интернете и, наконец, решился начать!

За два года мне удалось скопить около 150 тыс. рублей (Очень значительные для меня деньги на тот момент). Я выбрал брокера и открыл свой первый счет, заведя туда все эти огромные деньги.

На тот момент (11г.) голубые фишки, после роста от 2009 г. казались мне дорогими, и покупать их мне казалось не очень разумным. Что, кстати, было правдой. Поэтому, я начал смотреть на бумаги второго-третьего эшелона. Что, кстати, оказалось еще большей ошибкой. Мне казалось, что именно там скрыты возможности 100-200 % роста. И честно говоря, мне просто не терпелось начать инвестировать. В экономике и финансах я соображал слабовато. Поэтому просто решил рискнуть.

Никому не советую так делать!

Сознаю сейчас всю свою наивность и неопытность. Пользуясь интернетом и просто списком акции, торгующихся на ММВБ, я не нашел ничего лучше, как купить такие низколиквиды, как ОГК-2, ТГК-1, Синергия, РАО Востока, Банк Возрождение, Росинтер, ДВМП и еще несколько бумажек. Впрочем, я даже разбавил их более-менее пристойными акциями ПИК, Распадская, Ростелеком.

( Читать дальше )

15% дивидендная доходность.Саратовский НПЗ ап.

- 12 февраля 2015, 22:03

- |

- LaraM/ЛарисаМорозова/

Сегодня Саратовский НПЗ опубликовал бухгалтерскую отчетность за 2014 год.

Результаты впечатляющие.Чистая прибыль за 2014 год 4272 млн рублей против 2490 млн рублей за 2013 год. Рост в 1,7 раза. НЧП 14355 млн рублей.

Дивидендная политика Саратовского НПЗ предусматривает выплату 10% ЧП на дивиденды по привилегированным акциям.

В случае, если дивиденд на АО окажется выше, чем дивиденд на АП предусмотрена доплата до величины дивиденда на АО.

Расчетный размер дивиденда на АП равен 1714 рублей.

Котировка закрытия на сегодня была 11500, что предполагает ДД «на сегодня» 15%.

По нынешним временам, когда банки предлагают ставки по депозитам и выше 15%, конечно каждый решает для себя сам, открыть депозит или купить акции и получать дивиденды.Это личное дело каждого.

Предупреждаю сразу: акция глубокоэшелонированная, низколиквидная.

Для справки:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс