SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналВолатильность

Записи в блогах трейдеров смартлаба по теме волатильности.

Волатильные дни ломают все представление о дисциплине

- 30 августа 2011, 19:39

- |

Уже давно понял что дни сильной волатильности очень сильно ломают дисциплину.

Пример.

Отрыл лонг по 165 640 открыл в 11 утра. Да, я мудак, то что у меня был высчитан стоп по 165 700 и я его не поставил. вобщем день я пересидел. Поставил тейкпрофит по 165 320 на случай если цена полнимется, когда меня рядом не будет. Что и произошло.

Т.е. убыток получился совсем небольшой. Сейчас его покрыл лонгом от 164 940 закрыв по 166 460. Закрыл по двум причинам, 1ая что вечером не часто бывает большой рост и просто хочу отдохнуть вечером. Скажу что закрыл совершенно спокойно. Сейчас даже не обидно.

Но вернусь к теме.

Пример первой сделки показывает, что можно пересидеть и даже вечером были еще шансы закрыться в плюс. И вот эти молменты откладываются в памяти и заставляют пересиживать убытки, что часто может обернуться катастрофой. Да у меня были сильные сигналы в которые я верил и держал позицию.

Дни такой волатильности очень сильно влияют на последующие решения, когда ты помнишь как пересидел убыток и думаешь что так будет всегда.

( Читать дальше )

Пример.

Отрыл лонг по 165 640 открыл в 11 утра. Да, я мудак, то что у меня был высчитан стоп по 165 700 и я его не поставил. вобщем день я пересидел. Поставил тейкпрофит по 165 320 на случай если цена полнимется, когда меня рядом не будет. Что и произошло.

Т.е. убыток получился совсем небольшой. Сейчас его покрыл лонгом от 164 940 закрыв по 166 460. Закрыл по двум причинам, 1ая что вечером не часто бывает большой рост и просто хочу отдохнуть вечером. Скажу что закрыл совершенно спокойно. Сейчас даже не обидно.

Но вернусь к теме.

Пример первой сделки показывает, что можно пересидеть и даже вечером были еще шансы закрыться в плюс. И вот эти молменты откладываются в памяти и заставляют пересиживать убытки, что часто может обернуться катастрофой. Да у меня были сильные сигналы в которые я верил и держал позицию.

Дни такой волатильности очень сильно влияют на последующие решения, когда ты помнишь как пересидел убыток и думаешь что так будет всегда.

( Читать дальше )

- комментировать

- 11

- Комментарии ( 3 )

Учимся торговать опционами. Анализируем улыбку волатильности

- 25 августа 2011, 13:06

- |

Сегодня я хочу обратить ваше внимание на изменения, произошедшие на днях в улыбке волатильности.

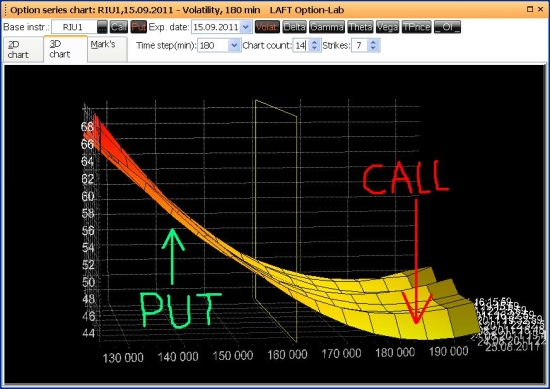

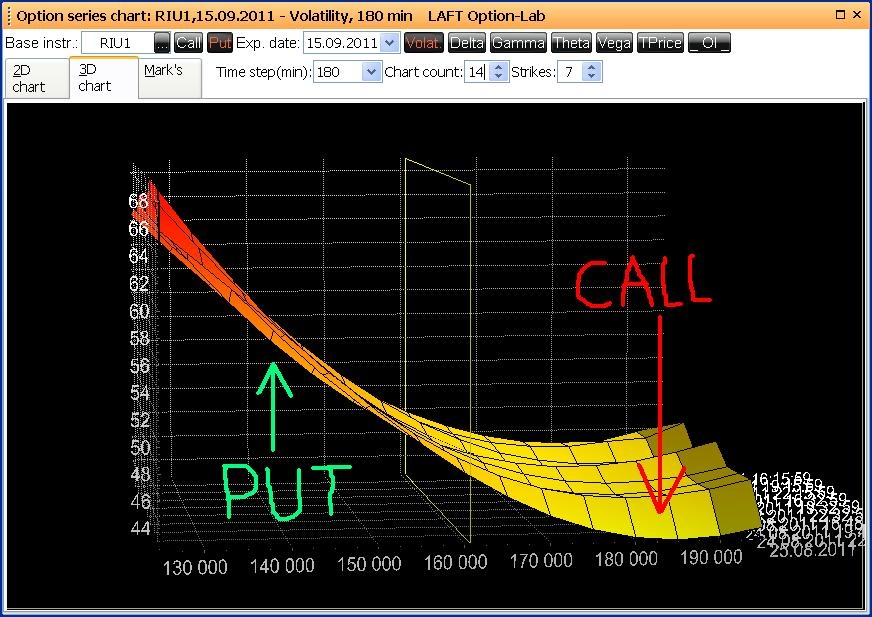

Для начала посмотрим на 3D-график улыбки:

Что мы видим: улыбка сильнее наклонилась вправо, т.е. стоимость коллов в волатильностях уменьшилась, стоимость путов либо не изменилась, либо чуть выросла.

Посмотрим на правую (call-овую) часть улыбки:

Максимальные объемы сегодня проходят по страйкм: 160, 165, потом 170 — 180. Причем офера в 160 страйке расположились ниже кривой волатильности, а биды в 175 и 180 страйке — выше кривой волатильности. Т.о. наблюдаются продажи 165 коллов и покупки 175 и 180.

( Читать дальше )

Для начала посмотрим на 3D-график улыбки:

Что мы видим: улыбка сильнее наклонилась вправо, т.е. стоимость коллов в волатильностях уменьшилась, стоимость путов либо не изменилась, либо чуть выросла.

Посмотрим на правую (call-овую) часть улыбки:

Максимальные объемы сегодня проходят по страйкм: 160, 165, потом 170 — 180. Причем офера в 160 страйке расположились ниже кривой волатильности, а биды в 175 и 180 страйке — выше кривой волатильности. Т.о. наблюдаются продажи 165 коллов и покупки 175 и 180.

( Читать дальше )

Железный кондор как попытка стабильно зарабатывать.

- 24 августа 2011, 15:42

- |

Здравствуйте. В данный момент на рынках царит неопределнность среди большинства игроков. Именно на этом мы и попытаемся заработать.

Первым делом посмотрим, насколько волатилен всеми нами любимый фьюч.

Будем использовать дневной график и индикатор ATR.

Получаем, что до всего безобразия ATR был где-то на уровнях 4-5 тысяч, неделю назад на уровне 10 тысяч и сейчас — около 8. На самом деле, если взять несколько прошедших дней и посмотреть минимум и максимум, то мы получим похожие цифры.

Теперь. Поскольку тема называется стабильный заработок, а не игра в казино, то мы попытаемся минимизировать риски, связанные с продажей гаммы. (мы ее обмениваем на тету и отрицательную вегу). Если взять 2,5 ATR, то получим значение 20 тысяч. Т.е. приблизительно 20 тысяч вправо и влево, иначе говоря 4 страйка. При RTSI = 155000, получаем 135 пут и 175 колл. Ограничиваем максимальный риск 1 страйком, чтобы не упасть со стула, если Беня сморозит какую-нибудь глупость или ASF начнет шортить.

( Читать дальше )

Первым делом посмотрим, насколько волатилен всеми нами любимый фьюч.

Будем использовать дневной график и индикатор ATR.

Получаем, что до всего безобразия ATR был где-то на уровнях 4-5 тысяч, неделю назад на уровне 10 тысяч и сейчас — около 8. На самом деле, если взять несколько прошедших дней и посмотреть минимум и максимум, то мы получим похожие цифры.

Теперь. Поскольку тема называется стабильный заработок, а не игра в казино, то мы попытаемся минимизировать риски, связанные с продажей гаммы. (мы ее обмениваем на тету и отрицательную вегу). Если взять 2,5 ATR, то получим значение 20 тысяч. Т.е. приблизительно 20 тысяч вправо и влево, иначе говоря 4 страйка. При RTSI = 155000, получаем 135 пут и 175 колл. Ограничиваем максимальный риск 1 страйком, чтобы не упасть со стула, если Беня сморозит какую-нибудь глупость или ASF начнет шортить.

( Читать дальше )

Помогите разобраться с волатильностью опционов

- 19 августа 2011, 23:31

- |

Сегодня прочувствовал на себе что значит падение волатильности. Стоял в нетральном стредле, прибыль хорошая, всё супер, но вот на вечёрке начинают резко падать значения волатильности указанные в таблице опционов. Викс при этом не изменился. Это какой-то пятничный эффект? Почему так происходит? Вместо прибыли сижу с убытком и не хочу выходить из позиции в надежде что в понедельник значения волатильности вернутся на место (у меня упали 160 коллы, короткая нога — шорт Риу).

Собственно вопросы знатокам:

1)Есть смысл оставлять позу до понедельника?

2)Можно ли этот эффект использовать продавая волатильность (стредл) по пятницам?

Собственно вопросы знатокам:

1)Есть смысл оставлять позу до понедельника?

2)Можно ли этот эффект использовать продавая волатильность (стредл) по пятницам?

Учет волатильности в торговле. Часть 2

- 14 августа 2011, 14:08

- |

Часть 2

Какие это параметры?

1. На каком расстоянии от текущей рыночной цены будет стоять наш стоп?

2. Через какое расстояние снимать нашу прибыль, т.е. выставлять тейк-профит?

3. Как быстро передвигать стоп в безубыток?

4. Различные другие индивидуальные характеристики торговой системы (например, торговые паттерны).

Если вы и раньше не отвечали на такие вопросы, то сначала вообще стоит задуматься, что вы делаете на рынке?

Если же вы достаточно серьезно относитесь к своей торговле, то такие банальные вещи давным-давно присутствуют в вашей торговой системе, поэтому остается перейти к следующему вопросу: как эти параметры

( Читать дальше )

Учет волатильности в торговле. Часть 1

- 14 августа 2011, 14:02

- |

Часть 1

То, что мы все с вами видели за последнюю неделю на рынке (с 8 по 12 августа), заставляет серьезно задуматься над тем, как мы мобильны и как мы можем приспосабливаться к торговле.

Именно такие моменты в нашей трейдерской жизни позволяют задать самому себе вопрос: «А всё ли я контролирую в своей торговле?».

Я думаю, что многие были в недоумении, ведь такая высокая волатильность (за один только день, 8 августа 2011 года, рынок упал на 20 000 пунктов) заставляет в значительной степени изменить ритм, адаптировать систему к более активному рынку.

( Читать дальше )

Покупаем волатильность

- 12 августа 2011, 15:01

- |

Сегодня наблюдается резкое падение по сентябрским опционам на индекс РТС. Самое время для покупки стрэддла на страйке 155000.Впереди нас ждет большое количество статистики и экспирация августовских опционов.Это приведет к повышению волатильности.

Волатильность - ключ проблемы

- 12 августа 2011, 14:13

- |

Предлагаю поделиться кто и как периживает возросшую волатильность ..., имею ввиду системных стрейдеров. Для меня например это караул, стандартное отклонение фин рез в сделке увеличилось в более чем в 2 раза, приходится стоп отодвигать и чтобы выдержать требования по риску на капитал приходится оперировать меньшим количеством контарктов (касаемо frts) по акциям вообще перестал осуществлять какие либо сделки..., сижу в кэше жду падения валатильности в диапазон 20-30% по RTSI там по ситуации ....

Вопрос - Ответ

- 11 августа 2011, 10:45

- |

В одной из веток, в ходе дискуссии мне задали вопрос:

WhatTheHeck, какова аргументация совета по увеличению лота на высокой волатильности и его снижению на низкой?

Приведу два простых примера торговли двумя разными группами товаров.

Пример первый, из реальной экономики: знакомая всем ситуация — крупный оптовик занимается дистрибуцией неких реальных товаров. Он всегда будет иметь несколько уровней цен для разных объемов закупок. Чем больше объем, тем меньше цена. Причина такой политики в том, что он всегда ограничен в деньгах (они в товаре) и готов поступиться своей удельной маржей на единицу продукции ради высвобождения денег, увеличения валовой маржи и за счет снижения удельных затрат на ту же единицу продукции.

Пример второй, из виртуальной экономики: пункт обмена валюты (меняла): большую часть года он сидит на низкой марже при низком спросе/предложении, перебиваясь с хлеба на воду, при этом у него задействована малая часть капитала. Он не делает запасы. Он знает, придет момент взрывного роста спроса/предложения и увеличения маржи, которые и обеспечат его богатство. Его задача удовлетворять эти спрос и предложение на высоких объмах — это основа его заработка.

( Читать дальше )

WhatTheHeck, какова аргументация совета по увеличению лота на высокой волатильности и его снижению на низкой?

Приведу два простых примера торговли двумя разными группами товаров.

Пример первый, из реальной экономики: знакомая всем ситуация — крупный оптовик занимается дистрибуцией неких реальных товаров. Он всегда будет иметь несколько уровней цен для разных объемов закупок. Чем больше объем, тем меньше цена. Причина такой политики в том, что он всегда ограничен в деньгах (они в товаре) и готов поступиться своей удельной маржей на единицу продукции ради высвобождения денег, увеличения валовой маржи и за счет снижения удельных затрат на ту же единицу продукции.

Пример второй, из виртуальной экономики: пункт обмена валюты (меняла): большую часть года он сидит на низкой марже при низком спросе/предложении, перебиваясь с хлеба на воду, при этом у него задействована малая часть капитала. Он не делает запасы. Он знает, придет момент взрывного роста спроса/предложения и увеличения маржи, которые и обеспечат его богатство. Его задача удовлетворять эти спрос и предложение на высоких объмах — это основа его заработка.

( Читать дальше )

Роллирование опционов при высокой волатильности

- 11 августа 2011, 02:05

- |

При волатильности более 80% нужно было закрывать позиции по опционам.Вчера допустил ошибку, пытался роллировать long call при уровне 90% волатильности.В результате убыток на следующий день в связи с падением волатильности.Итог потеря 40% прибыли за предыдущий день.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс