Информация

Новости тг-канал

Новости тг-каналАрбитраж

Парный трейдинг в 3 клика

- 04 февраля 2020, 14:37

- |

Основная идея парного трейдинга, это найти связанные активы (акции из одного сектора, товары из одного сектора экономики, обыкновенные акции — префы) и построить на основе двух найденных инструментов, синтетическую пару которая будет двигаться в боковике и торговать данную синтетику с помощью контр трендовых стратегий.

1 шаг, грузим бесплатный тестер jBot, открываем его и выбираем пункт «Синтетич.инструм.» в открывшемся окне выбираем инструмент SBER c множителем 1 и инструмент SBERP c множителем SBERP и нажимаем закрыть.

( Читать дальше )

- комментировать

- ★12

- Комментарии ( 1 )

Как разбираются с государственными долгами ч.2.

- 18 января 2020, 16:56

- |

Здравы будем, братцы!

Нашлось продолжение предыдущего рассказа. Ну не совсем продолжение, а новая история.

В ней опытный трейдер, помимо чтива, узрит возможность профитного межрыночного арбитража тех лет.

Думаю понравится.

UPD: автор мне неизвестен, кто в курсе — сообщите, поставлю цопег.

Как разбираются с государственными долгами.

Так что, о Старом Свете я уже писал, а что же было с госдолгами в Новом Свете?

В 1775 году несколько британских колоний в Северной Америке решили, что им будет лучше, если они станут независимыми. Решили – и провозгласили свою независимость, что, автоматически, привело к войне с Британией. Организовались они в Конфедерацию, то есть в весьма аморфное образование, и руководство этой Конфедерации должно было вести войну.

Что нужно, прежде всего, для войны? Армия, промышленность, моральный дух? Нет, прежде всего нужны деньги. А их-то, как раз, у повстанцев и не было. Континентальный Конгресс, представляющий 13 взбунтовавшихся колоний, налогов не собирал, соответственно, платить войскам и покупато оружие было просто не на что. Не было денег даже для того, чтобы оплачивать деятельность самого Континентального Конгресса!

( Читать дальше )

Беспроигрышная стратегия для фьючерсов.

- 10 января 2020, 19:43

- |

Стратегия стара как мир, и называется — календарный спред. В общем, разновидность арбитража. В простейшем виде, продаем дальний фьючерс, покупаем ближний, ждем некоторое время, закрываем позицию, получаем гарантированную прибыль. Как и у каждой стратегии, есть свои нюансы, и ошибки могу привести к убыткам. Но, это не ошибки, типа, не угадали куда пойдет — вверх или вниз. Это ошибки стратегии. Здесь не надо гадать куда пойдет.

В неклассическом виде в эту стратегию можно играть хоть интрадей, и 3-4 сделки в день вам обеспечены. Играть руками не рекомендую, целый день пялиться в монитор — может крыша поехать. А вот автоматом оч неплохо, тем более, что стратегия легко алгоритмизируется. Риски? — максимум 2-3 неудачных копеечных сделок в месяц.

Ну, и прежде чем начинать, попробуйте на кошках — смоделируйте в Python, например.

Исходная идея изложена. Ну, а конкретика, это уже не для общего доступа, кому нужны конкуренты в стакане.) Здесь каждый сам за себя. Ну, а стратегий на этой идее можно построить не одну, а целое семейство. Удачи!

Житрож_ость 80 lvl или туфта?

- 30 декабря 2019, 23:39

- |

Биржа: bitmex

Инструмент : Bitcoin (XBT), Ethereum (ETH)

Торговля: робот

Суть системы:

При выставлении роботом лимитного ордера на покупку или продажу, трейдер получает рибейт в размере 0,025%

Учитывая высоколиквидность инструмента, продажа производиться сразу после покупки

( Читать дальше )

Убойные методы игры против трейдера со стороны брокеров на ФОРЕКС.

- 21 декабря 2019, 12:08

- |

Начинаю свою серию статей про форекс.

В примерах ниже буду использовать моменты, выбранные из моих архивов АСК/БИД истории самой популярной у трейдеров пары- EURUSD у пяти различных форекс-брокеров. История синхронизирована и собиралась для статистических исследований в области стратегий арбитража ФОРТС-форекс (их опишу в рамках другой статьи).

Аск/Бид кажлого форекс-брокера отображен отдетьным цветом. Пример:

Не хочется называть форекс-конторы брокерами. Они придумали себя так называть для большего внушения доверия. Они все работают по схеме дилинга . Каждый из них — это ДЦ (дилинговый центр).

Основной аргумент форекс-трейдеров в пользу форекса — «теперь есть ecn/ndd счета, где сделки выводятся на контрагентов –теперь все честно! Конфликт интересов отсутствует! А проскальзывания и на бирже есть — да похлеще ». Тут вся проблема в непонимании возможностей монопольного внебиржевого посредника.Наперед скажу, что не важно, выводит форекс-брокер ваши сделки или нет — важно понять факт наличия прямого конфликта интересов. И проскальзывание на форексе — понятие более многогранное, нежели на бирже.

( Читать дальше )

Евротрейдинг: Рыночные неэффективности и календарные спреды...

- 12 декабря 2019, 23:38

- |

- Sergio Fedosoni

А кто-нибудь занимался автоматизацией календарного арбитража EU фьючей на фортс ??

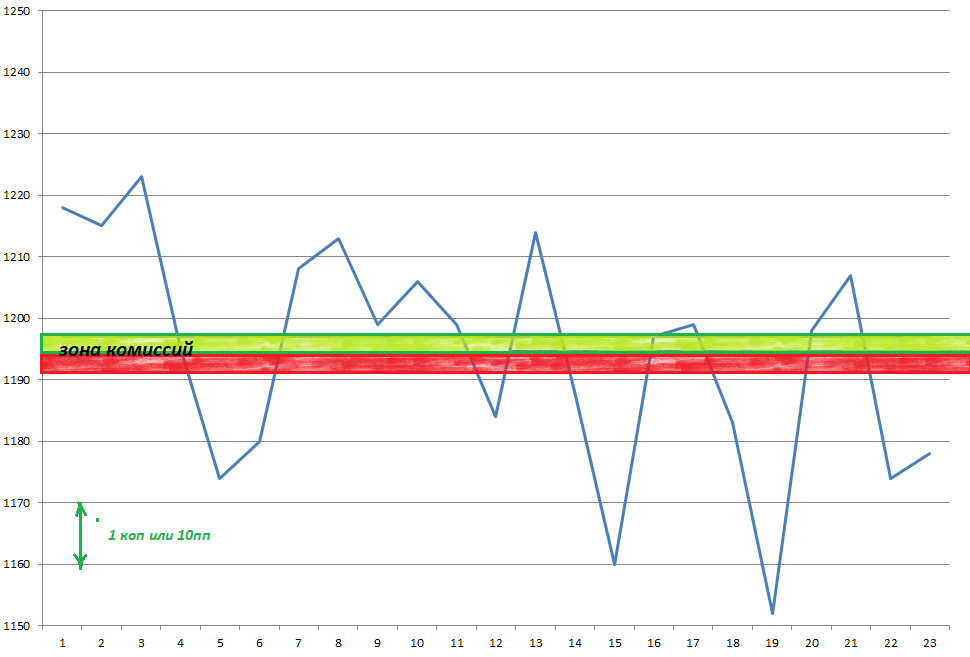

Логика выставляем лучший офер по EuH0 если есть офер EuZ9 со спредом больше заданный Х (на сегодня это 1195 пп или 6.82%год)

если спред уменьшается — снимаем или переставляем в стакан.

если EuH0 исполняется — сразу покупаем EuZ9 лимиткой по лучшему оферу

Цель — повышение эффективности перекладки шорта в след фьюч на низколиквидном инструменте

на графике потиковый анализ спреда сегодня, 12.12.19 взято руками 25 сделок обьемом более 10 контрактов

-----------

Дальше эксель в ход пошел: как мы считали — я выгрузил все сделки потиково по инструменту EuH0 — их не так много — взял период месяц.

убрал оттуда нули — получилось за месяц всего несколько десятков тысяч.

дальше я подгрузил все сделки прошедшие в этот момент с погрешностью до сек (если их несколько то усреднил) по инструменту EuZ9 — там с обьемами всегда почти норм.

Для вас визуализировано это на зеленом детальном и бирюзовом укрупненном графике.

( Читать дальше )

А кто-нибудь занимался автоматизацией календарного арбитража EU фьючей на фортс ?? логика выставляем лучший офер по EuH0 если есть офер EuZ9 со спредом больше Х (на сегодня это 1195 пп или 6.82%год

- 12 декабря 2019, 22:33

- |

- Sergio Fedosoni

Арбитраж. С чего начать?

- 02 сентября 2019, 14:42

- |

Соответственно, буду очень признателен, если подскажете, где можно в интернете найти материалы, курсы(возможно платные) по данной теме?

Заранее, благодарю всех за любые ответы!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс