SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

- 12 декабря 2019, 22:33

- |

- Sergio Fedosoni

А кто-нибудь занимался автоматизацией календарного арбитража EU фьючей на фортс ?? логика выставляем лучший офер по EuH0 если есть офер EuZ9 со спредом больше Х (на сегодня это 1195 пп или 6.82%год

теги блога Sergio Fedosoni

- 115-фз

- bitcoin

- CNYRUB

- forts

- NG

- quik

- Si

- sibrent

- SiH3

- Siu2

- SIU4

- siz2

- акции

- арбитраж

- асв

- банки

- банкротство

- биткоин

- БКС

- брент

- брокеры

- бэквордация

- Бэнкинг

- Бэнкинг по русски

- бэнкинг по-русски

- валюта

- вклады

- Вопрос

- газ

- газпром

- депозиты

- дефолт

- доллар

- доллар рубль

- Дональд Трамп

- ЗОЖ

- золото

- ИИС

- инвестиции

- Инвестиции в недвижимость

- ипотека

- ИФНС

- кипр

- Китай

- ключевая ставка ЦБ РФ

- конверт

- контанго

- контанго по доллару

- коронавирус

- кредит

- кризис

- криптовалюта

- Крым

- курс

- Легализация

- Лицензии

- лицензия

- манипуляции

- минфин

- мобильный пост

- мосбиржа

- Мотылев

- мошенники

- налоги

- Налогообложение на рынке ценных бумаг

- натуральный газ

- Ндс

- НДФЛ

- Нефть

- Облигации

- обнал

- опрос

- Опционы

- отзыв

- отзыв лицензии

- Открытие

- отчетность

- офз

- оффтоп

- проблемы

- Путин

- Россия

- Росфинмониторинг

- санация

- санкции

- Сбербанк

- СИ

- Сибрент

- срочный рынок

- США

- торговые сигналы

- Транспортный

- трейдинг

- Форекс

- ФОРТС

- фьючерсы

- ЦБ РФ

- юань

- Югра

- юмор

если EuH0 исполняется — сразу покупаем EuZ9 лимиткой по лучшему оферу

Цель — повышение эффективности перекладки шорта в след фьюч на низколиквидном инструменте

Угадывать изменение спреда, т.е. контанго/бэквордация — все равно, что торговать сам актив.

Вы не согласны с тем, что по краям у нас именно битва с высокочастотниками и «уже не арбитраж», а торговля самим фьючерсом?

Почему евро?

https://smart-lab.ru/blog/577506.php

и техническая реализация тут

https://smart-lab.ru/blog/579595.php

направленная позиции — шорт для моего кейса как раз и самоцель.

эта модель для вип инвесторов на их счетах без рисков с доходом 2Х(средневзвешенная ставка по депозитам), в рублях

вот кстати и динамика этой ставки по депозитам физикам в рублях от одного года по данным ЦБ

Сейчас она меньше 6% годовых уже

Оно, конечно, хз… Как неучу в этой сфере, мне трудно с вами «правильно», т.е. аргументированно дискутировать. По-моему, тут нужно разобраться, кто хвост, а кто собака, им виляющая. Интуитивно я вижу это так: случается какая-то попа, в результате валюта идет куда-то, и это первично. ЦБ считает, что не туда, меняет ставку.

Не бывает так, что без какой-либо необходимости в ЦБ бросают монетку, по результатам меняют ставку, а потом уж растет вола и рынок бежит туда, куда показала монетка и, соответственно, куда изменил ставку ЦБ.

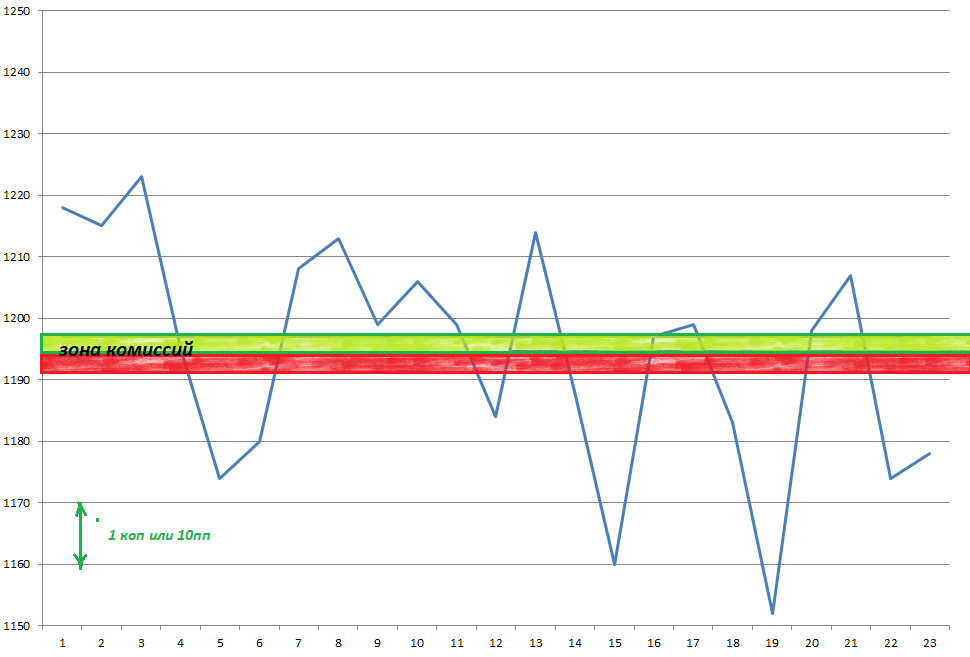

на графике

флуктуация спреда за месяц с 12.11 по 12.12 (EuZ9-EuH0, все сделки 5 мин таймфрейм)

флуктуация спреда за месяц с 12.11 по 12.12 (EuZ9-EuH0, сделки свыше 10 контрактов по EuH0 )

покритикуйте

Только зарегистрированные и авторизованные пользователи могут оставлять ответы.

Залогиниться

Зарегистрироваться