Информация

Новости тг-канал

Новости тг-каналотчетность

Уважаемые пользователи смарт-лаба! Когда ждать годовую отчётность компаний по РСБУ и МСФО за 2016г?

- 01 января 2017, 15:30

- |

- ответить

- Ответы ( 4 )

Корректировка портфеля и инвестиционные рекомендации.

- 09 декабря 2016, 11:54

- |

Добрый день!

Сегодня вместо классического финансового обзора одной из компаний, торгующихся на Московской бирже, я решил сделать небольшой обзор с некоторыми рекомендациями, как на покупку, так и на продажу.

Как обычно, для принятия решений используются мультипликаторы и первичные финансовые показатели компаний.

Вступление.

Почему сегодня такой обзор. Дело в том, что обновляя сегодня информацию по своему портфелю, обнаружил, что

во-первых есть несколько акций, который «зависли» в моем портфеле уже на достаточно долгое время и не показывают вообще никакой динамики

во-вторых с дивидендов и последних сделок образовалась небольшая сумма ликвидности, которую хочется куда-то вложить.

Идеи в энергетике.

Немного печально, но это факт. Воспользовавшись инструментом поиска недооцененных акций на http://financemarker.ru/ получаю список из более чем 15 компаний, где большинство принадлежит к сектору энергетики.

( Читать дальше )

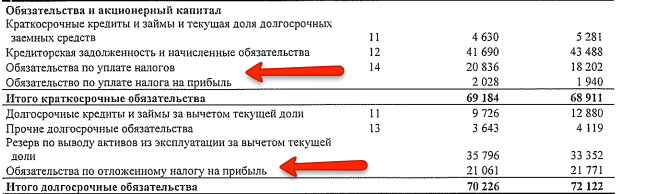

Откуда у компаний возникает отложенный налог на прибыль в графе обязательства? Стоит ли классифицировать эти обязательства как долг компании?

- 30 ноября 2016, 20:47

- |

- Тимофей Мартынов

ТМК отчитался за 9мес.2016 г. по МСФО - ожидаемо слабые результаты

- 19 ноября 2016, 08:26

- |

ТМК отчиталась за 9 мес. 2016 г. по МСФО – результаты оказались ожидаемо слабыми на фоне снижения инвестиционной активности нефтяных компаний как в России, так и США, а также меньших объемов закупок труб для строительства трубопроводов. Так, общий объем реализации продукции за 9 мес. 2016 г. снизился на 12,6% г/г до 2,57 млн тонн. На финансовых показателях отразился эффект курсового пересчета в доллары. В итоге, выручка за 9 мес. 2016 г. сократилась на 24% г/г до 2,4 млрд долл., показатель EBITDA – на 21% г/г до 390 млн долл., EBITDA margin составила 16% («+0,6 п.п.» г/г). С позитивной стороны можно отметить, что ТМК удается удерживать приемлемую рентабельность. EBITDA margin, исходя из результатов за 9 мес. 2016 г., в 2016 г. может быть на уровне 2015 г. ТМК ожидает сезонного роста спроса на трубы российскими нефтяными компаниями в 4 кв., что должно оказать некоторую поддержку годовым результатам. Долговая нагрузка ТМК за 9 мес. показала рост на фоне сокращения EBITDA – метрики Чистый долг/EBITDA составила 5,0х против 3,9х в 2015 г. ТМК перенесла срок погашения долга в размере 237 млн долл. с 4 кв. 2016 г. на 3 года, во многом закрыв вопрос краткосрочного рефинансирования. Впрочем, компании теперь предстоит преодолеть пик выплат в 2019 г. Слабые результаты ТМК могут отразиться ростом доходности евробондов, под давлением может быть длинный выпускТМК-20. Единственный рублевый бонд ТМК БО-05 дает премию к ЕвразХолдинг Финанс 08, что выглядит оправданным.

МТС отчитается в четверг 17 ноября. Аналитики ожидают ухудшения показателей

- 15 ноября 2016, 15:52

- |

В четверг, 17 ноября, МТС опубликует финансовые результаты за 3 кв. 2016 г. по МСФО. Мы ожидаем снижения как выручки, так и OIBDA при уменьшении рентабельности, учитывая, что основные тенденции на рынке остаются неблагоприятными. В частности, доходы населения и доходы от роуминга падают, игроки рынка мобильной розницы ведут себя агрессивно. Так, выручка МТС, согласно нашим расчетам, сократилась на 2% (здесь и далее – год к году) до 112,5 млрд руб. (1,7 млрд долл.), что, в том числе, отражает прекращение операций в Узбекистане. Мы также ожидаем снижения OIBDA на 7% до 44,6 млрд руб. (691 млн долл.), что означает рентабельность по OIBDA на уровне 39,7% (минус 2,1 п.п.). Чистая прибыль, по нашим оценкам, составит 10,4 млрд руб. (162 млн долл.).

Аналитики Уралсиба считают, что акции МТС недооценены, несмотря на слабую динамику показателей:

( Читать дальше )

Данные этой недели не так плохи

- 28 октября 2016, 19:08

- |

- Admirals (Admiral Markets)

Выходившая на этой неделе статистика, вероятно ляжет в основу понимания ситуации Федеральным Резервом, который соберется уже на следующей неделе на свое предпоследнее заседание.

Хотя, нет явных расхождений в мнениях рыночных участников и большинство считает, что 2 го ноября ставку повышать не станут, все же, стоит посмотреть на макростатистику и понять, есть ли у Феда достаточное количество аргументов в пользу повышения уже в декабре. Кстати, на декабрьское заседание вероятность повышения далеко не 9%, а все 75%.

Начнем, с вышедшей только что статистики по ВВП США за третий квартал. Цифры оказались намного лучше предыдущих данных и слегка превысили прогнозные цифры от ведущих аналитиков. Отчет Commerce Department показал, что экономика росла в третьем квартале достаточно быстрыми темпами и показала прирост аж на 2.9%.

Рынки ждали 2.6%, а предыдущий квартал показал рост всего на 1.4%, Третий квартал показал рекордные результаты за последние два года. Что же усилило рост экономики? Если смотреть на компоненты, то большей частью, прирост обязан экспорту и запасам.

С другой стороны, хорошая занятость и личные доходы позволяют внутреннему потреблению оставаться основным драйвером экономики. Цифры позволят Федрезерву почти уверенно повысить ставку до конца года единажды, а вероятность роста в ноябре скорее всего, немного вырастит уже на ближайшей сессии.

(Читать дальше...)

Где вы смотрите новости, отчёты? сегодня по Россетям, на смартлабе новость появилась в 18:02, ТААС в 17:59, а акции начали расти в 17:55 (смартбал ни чё так, оперативно, но хочется раньше видеть)

- 27 октября 2016, 19:29

- |

Недооцененные акции российских компаний: обзор МТС

- 29 сентября 2016, 09:38

- |

Добрый день!

На днях просматривал финансовые результаты компании МТС по итогам 2 квартала 2016 года и решил, что обзор ПАО МТС может быть интересным.

Бумаги МТС пока нет в моем портфеле, но возможно по итогам этого обзора, я также решу ее добавить.

Главная информация:

1. Мультипликаторы:

Как обычно, сначала посмотрим на рассчитанные мультипликаторы по итогам 2 квартала 2016 года.

( Читать дальше )

Акции М.Видео упали на 2% на фоне падения маржи и чистой прибыли по итогам 1 полугодия

- 23 августа 2016, 12:03

- |

Валовая прибыль +5% до 19,9 млрд руб

Операционные расходы +8,3% до 17,4 млрд руб

EBITDA сократился на 2% и составил 4,5 млрд руб

Чистая прибыль -13% и составила 2,2 млрд руб.

Александр Тынкован, владелец и президент М.Видер:

Мы вновь показали очень хороший результат в полугодии. «М.Видео» уверенно консолидирует российский рынок домашней электроники и увеличивает свою рыночную долю благодаря сильной бизнес-модели, построенной на широчайшем ассортименте, гарантии лучшей цены, лучшем сервисе и сильном бренде. Компания становится мобильной, демонстрируя опережающий рост именно в инновационных технологиях и продуктах.

Покупка техники в «М.Видео» онлайн сегодня доступна во всех городах нашего присутствия, этот канал демонстрирует уверенный рост, как в целом, так и в процентах от выручки, составляя более 11% продаж. Кроме того, наша компания всегда была известна приверженностью к внедрению новых сервисов для улучшения покупательского опыта – так будет и впредь, это дает свои плоды. В прошедшем полугодии в «М.Видео» прошли успешные «пилоты» нескольких проектов, которые будут способствовать расширению ассортимента «связанных» устройств и сервисов и повышению качества покупательского предложен.

(пресс-релиз)

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс