SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналдивиденды

На какие дивидендные истории в этом году вы ставите?

- 28 февраля 2014, 15:26

- |

Интересно узнать мнение Смарт-лаба по сабжу

- комментировать

- Комментарии ( 7 )

Кто заплатит больше всех дивидендов?

- 26 февраля 2014, 08:04

- |

Лидеры дивидендной доходности за 2013г.

Кто заплатит больше всех?

Мои фавориты:

Лензолото — 31%

Лензолото АП -27%

Акрон - 11.1%

МТС - 10.2%

Сургутнефтегаз АП - 10.1%

Э.ОН Россия - 8.6%

Норильский никель- 4%

Во многих компаниях есть свои идеи и риски. Например Лензолото обладает низкой ликвидностью и большой капитал не каждый туда вложит, МТС может пострадать от Украинских событий, Акрон не выплатил дивиденды осенью прошлого года не понятно почему, Э.ОН просто очень дорогая бумага в сравнении с иными компаниями.

P.S. На мой взгляд, инвестируя в дивидендные бумаги следует входить в акции летом и не выходить из них годами, только докупая дивидендные акции на долгосрочную перспективу. Не спекулируя и только набирая позицию.

Источник:

tradernet.ru/social/feed/#/my

Кто заплатит больше всех?

Мои фавориты:

Лензолото — 31%

Лензолото АП -27%

Акрон - 11.1%

МТС - 10.2%

Сургутнефтегаз АП - 10.1%

Э.ОН Россия - 8.6%

Норильский никель- 4%

Во многих компаниях есть свои идеи и риски. Например Лензолото обладает низкой ликвидностью и большой капитал не каждый туда вложит, МТС может пострадать от Украинских событий, Акрон не выплатил дивиденды осенью прошлого года не понятно почему, Э.ОН просто очень дорогая бумага в сравнении с иными компаниями.

P.S. На мой взгляд, инвестируя в дивидендные бумаги следует входить в акции летом и не выходить из них годами, только докупая дивидендные акции на долгосрочную перспективу. Не спекулируя и только набирая позицию.

Источник:

tradernet.ru/social/feed/#/my

Дивитикер - Нижнекамскнефтехим-п (+10% за две недели)

- 18 февраля 2014, 17:04

- |

Не прошло и двух недель с момента публикации моего поста, как бумага выстрелила немного отросла.

Это конечно неликвид, но объем при желании набрать можно было.

До отсечки еще 2 недели, думаю рост еще впереди.

PS: и не нужно строить никаких хитрых каналов...

Это конечно неликвид, но объем при желании набрать можно было.

До отсечки еще 2 недели, думаю рост еще впереди.

PS: и не нужно строить никаких хитрых каналов...

Дивиденды. Большой обзор перед старой датой открытия сезона

- 11 февраля 2014, 12:27

- |

Начало дивидендного сезона в этом году переноситься на апрель, но уже сейчас можно наметить наиболее интересные бумаги и тенденции. Прежде всего растет дивидендная доходность в энергетике (как из-за низкой стоимости бумаги, так и за счет переориентации инвестиционной политики компаний). Новые требования правительства будут благоприятны для котировок акций Газпрома, недооцененность которого по мультипликаторам также будет скрашена неплохой доходностью дивидендов и темпом их роста в следующие несколько лет. Новая дивидендная полтика МТС делает акции привлекательными даже при их текущей стоимости. При этом возрастает неопределенность в таких, ранее радовавших дивидендами компаниях, как Ленэнерго, Нижнекамскнефтехим, Мостотрест, Кубаньэнергосбыт. Ну и конечно в этой статье пойдет речь об изменениях законодательства – возможный рост налогов на дивиденды и жизнь в новом календаре дат закрытия реестра, которые теперь оценивать гораздо тяжелее.

( Читать дальше )

( Читать дальше )

Среднесрочно. МТС (W1). Покупка.

- 10 февраля 2014, 12:05

- |

Среднесрочно.

Акции МТС (W1). Покупка. Отскок от поддержки.

Акции МТС имеют хорошие экономические показатели, генерируют постоянный свободный денежный поток. Также традиционно в январе-апреле в повышение цены акции начинают закладывать дивидендные выплаты.

. Покупка.")

Акции МТС (W1). Покупка. Отскок от поддержки.

Акции МТС имеют хорошие экономические показатели, генерируют постоянный свободный денежный поток. Также традиционно в январе-апреле в повышение цены акции начинают закладывать дивидендные выплаты.

. Покупка.")

Даже если MICEX будет 100, дивиденды все равно поступят на счет.

- 09 февраля 2014, 19:08

- |

- LaraM/ЛарисаМорозова/

Приближается сезон закрытия реестров 2014 года. На какие же дивидендные идеи сделать ставку в Большом Дивидендном Сезоне (БДС) 2014?

В этом обзоре напишу о разных аспектах выбора и надёжности идей в дивидендных акциях.

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

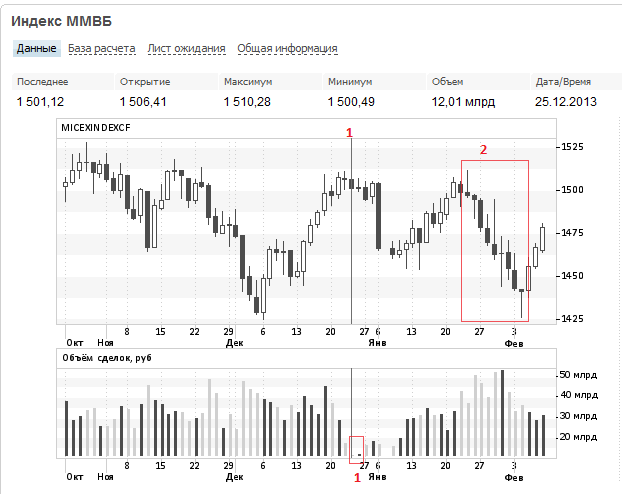

На этом дневном графике MICEX посмотрим, как выглядит состав торгующих на ММВБ в последнее время.

№ 1: 25 и 26 декабря 2013 года.

Обратите внимание на объёмы торгов.

( Читать дальше )

В этом обзоре напишу о разных аспектах выбора и надёжности идей в дивидендных акциях.

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />На этом дневном графике MICEX посмотрим, как выглядит состав торгующих на ММВБ в последнее время.

№ 1: 25 и 26 декабря 2013 года.

Обратите внимание на объёмы торгов.

( Читать дальше )

Дивитикер - Нижнекамскнефтехим-п

- 05 февраля 2014, 13:35

- |

Попался интересный дивитикер во внимание - Нижнекамскнефтехим. НКНХ-п

Плановые дивиденды на акцию — 1.91 рубля.

При текущей стоимости ~17.2 — это более 10%.

До отсечки почти месяц.

В чем может быть подвох?

Плановые дивиденды на акцию — 1.91 рубля.

При текущей стоимости ~17.2 — это более 10%.

До отсечки почти месяц.

В чем может быть подвох?

Роснефть увеличила в полтора раза S и E и не нуждается в искусственном повышении Р

- 05 февраля 2014, 12:15

- |

4 февраля 2014 года Роснефть представила консолидированные финансовые результаты по МСФО за 2013 год. Результаты компании можно расценить как благоприятные, но в основном ожидаемые для рынка.

Прошедший год стал годом консолидации, когда 21 марта 2013 г. компания Роснефть завершила приобретение 100%-ной доли участия в компании TNK-BP Limited. Все хозяйственные операции, совершенные обществами группы ТНК с 21 марта 2013 года в полном объеме включены в консолидированную отчетность Компании по итогам года. Приобретения стали давать мощный вклад в операционные и финансовые результаты компании, а синергетический эффект от приобретений в части инвестиционной и операционной деятельности компания на конец года оценивает в 23 млрд. руб.

По результатам международного аудита доказанные запасы Компании по категории SEC увеличились на 74% (органический рост 11%) и составили 33,0 млрд. барр. н.э. Суточная добыча углеводородов достигла 4,9 млн. барр. н.э., Роснефть стала крупнейшей частной компанией, как по запасам, так и по объемам добычи нефти. Понятно, что основной рост показателей произошел за счет консолидации с ТНК.

Консолидация ТНК и Итеры позволила очень существенно нарастить объемы добычи газа. Однако компания за год показала и собственный рост показателей. Так органический рост добычи газа (рост базы) составил 22%. В 2013 году были созданы предпосылки для дальнейшего развития газового бизнеса Компании путем органического роста добычи. Так, активно развивается проект Роспан. Значительное внимание Компания уделяет развитию газового бизнеса на Востоке России. В 2013 году Роснефть подписала соглашение с компанией ExxonMobil о развитии проекта строительства завода СПГ на Дальнем Востоке. Основным направлением поставок СПГ с проекта станут страны азиатско-тихоокеанского региона.

( Читать дальше )

Прошедший год стал годом консолидации, когда 21 марта 2013 г. компания Роснефть завершила приобретение 100%-ной доли участия в компании TNK-BP Limited. Все хозяйственные операции, совершенные обществами группы ТНК с 21 марта 2013 года в полном объеме включены в консолидированную отчетность Компании по итогам года. Приобретения стали давать мощный вклад в операционные и финансовые результаты компании, а синергетический эффект от приобретений в части инвестиционной и операционной деятельности компания на конец года оценивает в 23 млрд. руб.

По результатам международного аудита доказанные запасы Компании по категории SEC увеличились на 74% (органический рост 11%) и составили 33,0 млрд. барр. н.э. Суточная добыча углеводородов достигла 4,9 млн. барр. н.э., Роснефть стала крупнейшей частной компанией, как по запасам, так и по объемам добычи нефти. Понятно, что основной рост показателей произошел за счет консолидации с ТНК.

Консолидация ТНК и Итеры позволила очень существенно нарастить объемы добычи газа. Однако компания за год показала и собственный рост показателей. Так органический рост добычи газа (рост базы) составил 22%. В 2013 году были созданы предпосылки для дальнейшего развития газового бизнеса Компании путем органического роста добычи. Так, активно развивается проект Роспан. Значительное внимание Компания уделяет развитию газового бизнеса на Востоке России. В 2013 году Роснефть подписала соглашение с компанией ExxonMobil о развитии проекта строительства завода СПГ на Дальнем Востоке. Основным направлением поставок СПГ с проекта станут страны азиатско-тихоокеанского региона.

( Читать дальше )

Дивиденды "Роснефти" за 2013г. существенно прирастут

- 05 февраля 2014, 10:40

- |

Доходность около — 5% от текущей цены. Почти как у рублевого депозита в Сбербанке. Я бы выбрал акции.

Дивиденды «Роснефти» за 2013г. составят 12,86 руб./акция (в 2012г. — 8,05 руб./акция). Об этом говорится в материалах компании. Там поясняется, что это аналитический расчет исходя из 25% чистой прибыли по МСФО за 2013г. Рекомендованный размер будет рассматривать совет директоров в конце апреля текущего года. Глава «Роснефти» Игорь Сечин на презентации напомнил, что выплаты дивидендов в размере 25% от прибыли по МСФО осуществляются с 2012г.

оригинал тут:https://tradernet.ru/social/feed/postId/12662/#/my

Дивиденды «Роснефти» за 2013г. составят 12,86 руб./акция (в 2012г. — 8,05 руб./акция). Об этом говорится в материалах компании. Там поясняется, что это аналитический расчет исходя из 25% чистой прибыли по МСФО за 2013г. Рекомендованный размер будет рассматривать совет директоров в конце апреля текущего года. Глава «Роснефти» Игорь Сечин на презентации напомнил, что выплаты дивидендов в размере 25% от прибыли по МСФО осуществляются с 2012г.

оригинал тут:https://tradernet.ru/social/feed/postId/12662/#/my

Итоги дня. Олимпийские команды начинают играть на стороне рубля

- 05 февраля 2014, 09:13

- |

Торговля во вторник на рынке началась с явного негатива. В понедельник слабо закончился день в Европе, где на фоне данных о росте индексов деловой активности рынки уже делали поправку на снижение шансов на новые меры стимулирования от ЕЦБ. Но еще большее разочарование рынки ощутили, получив известия о снижении до уровней 51,3 январского значения индекс деловой активности (ISM) в производственной сфере США, что было существенно ниже предыдущего значения и ожиданий на этот месяц. Слабыми оказались результаты продаж автомобилей. Негативную картину за океаном довершил очень слабый рост расходов на строительство в декабре, что вместе с недавними данными по снижению продаж новостроек создает безрадостную картину в секторе. Восстановление рынка жилья откладывается на все более дальние сроки. Можно кивать на холодную погоду или искать другие причины сложившейся ситуации, но следует признать, что страхи за состояние экономики более чем уместны, особенно в условиях начавшего снижения мер монетарного стимулирования. Напомним, что на прошлой неделе лимиты выкупа облигаций со стороны ФРС были снижены еще на $10 млрд. и составляют на сегодня $65 млрд. в месяц. Дополнительным серьезным раздражителем остается тема поднятия потолка государственного долга США, решение по которому должно быть получено уже в ближайшие дни.

( Читать дальше )

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс